11.1. Экономическая природа и классификация денежных потоков

«Денежный поток» — аналог английского Cash Flow (поток наличности) — параметр, отражающий результат движения денежных средств корпорации за определенный период времени.

Денежные средства являются наиболее ограниченным ресурсом и успех предприятия (корпорации) в производственно-коммерческой деятельности определяется способностью мобилизовать эти средства и эффективно их использовать.

Управление денежными потоками включает в себя:

* учет движения денежных средств;

* анализ денежных (финансовых) потоков по данным бухгалтерской отчетности;

* оценку влияния денежных потоков на финансовую устойчивость корпорации;

* определение резерва денежной наличности для поддержания нормальной платежеспособности;

* прогноз будущих денежных потоков на месяц, квартал, год.

Для стратегического управления корпоративными финансами важен не только общий объем денежных ресурсов, но и величина денежного потока, равномерность его движения в течение года. Это означает, что для принятия финансовых решений необходимо:

1) иметь четкую классификацию доходов и расходов, прибылей и убытков, чтобы определить, из какого источника получена основная сумма доходов за отчетный период и на какие цели она была направлена;

2) иметь возможность объективно анализировать влияние внутренних и внешних факторов (в частности налогообложения) на эффективность деятельности корпорации;

3) оперативно получать исходную информацию в удобной для анализа форме.

Управление денежными потоками предприятий неразрывно связано со стратегией самофинансирования, которая является наиболее предпочтительной для крупных компаний. Данная стратегия предполагает возмещение затрат по расширенному воспроизводству преимущественно за счет собственных источников (чистой прибыли и амортизационных отчислений).

Управление денежными потоками необходимо для:

- регулирования ликвидности баланса;

- управления оборотными активами (текущего финансирования их за счет чистого оборотного капитала, а при его дефиците — заемных и привлеченных средств);

- планирования временных параметров (лага) капитальных затрат и источников их финансирования;

- управления текущими издержками и их оптимизация;

- прогнозирования экономического роста.

Следовательно, для реальной оценки финансового состояния предприятия (корпорации) в первую очередь требуется информация о состоянии его финансовых ресурсов и их движении во времени, т. е. о денежных потоках (рис. ).

При стоимостной оценке инвестиционных проектов денежные потоки (Cash Flow — CF) определяются по формуле:

CF = ЧП + АО — Инвестиционные (капитальные) затраты ± Изменения в чистом оборотном капитале,

где ЧП — чистая прибыль от проекта (бухгалтерская прибыль за вычетом налогов, уплачиваемых из прибыли);

АО — амортизационные отчисления, генерируемые проектом.

Чистый оборотный капитал = оборотные активы - краткосрочные обязательства.

При CF > О инвестиционный проект приносит пользу инвестору; при CF =О инвестор безразличен к проекту; при CF < 0 инвестор остается в убытке, т. е. от проекта следует отказаться.

Определим наиболее важные понятия, связанные с управлением денежными потоками.

Приток денежных средств осуществляется за счет выручки от реализации продукции (работ, услуг); увеличения уставного капитала от дополнительной эмиссии акций; полученных кредитов, займов; средств от выпуска корпоративных облигаций; роста кредиторской задолженности и т. д.

Отток денежных средств возникает вследствие покрытия текущих (эксплуатационных) затрат; инвестиционных расходов; платежей в бюджет и во внебюджетные фонды; выплат дивидендов акционерам предприятия и др.

Рис. 11.1. Движение денежных потоков на действующем предприятии (корпорации)

Чистый приток денежных средств (резерв денежной наличности) формируется как разница между всеми поступлениями и отчислениями денежных средств.

Парадокс прибыли – это ситуация, когда у предприятия нет денег, но есть прибыль либо имеются денежные средства, но отсутствует прибыль.

Основными источниками информации для анализа взаимосвязи прибыли, движения оборотных активов и денежных средств являются: бухгалтерский баланс (форма № 1); приложение к балансу (форма №5); отчет о прибылях и убытках (форма № 2); отчет о движении денежных средств (форма №4).

Особенностью формирования информации в этих отчетах является метод начислений, а не кассовый метод. Это означает, что полученные доходы или понесенные затраты могут не соответствовать реальному «притоку* или «оттоку» денежных средств на предприятии.

При наличии у предприятия бухгалтерской прибыли оно может иметь недостаток ликвидных средств для своего функционирования. Прибыль — только один фактор (источник) формирования ликвидного баланса, Это связано с тем.

что нераспределенная прибыль отчетного периода в составе собственного капиталя является важнейшим источником формирования чистого оборотного капитала (ЧОК) или свободных денежных средств, находящихся в обороте.

ЧОК = СК + ДО- БОА, (11.2)

где СК — собственный капитал;

ДО — долгосрочные обязательства;

БОА — внеоборотные активы.

Другими источниками формирования чистого оборотного капитала являются дополнительная эмиссия акций, вклады учредителей в уставный капитал, резервный капитал, целевое финансирование.

Отчет о движении денежных средств (форма № 4) дает более реальную информацию о платежеспособности (независимо от того, получены или уплачены соответствующие денежные средства). Таким образом, денежный поток — это объем денежных средств, который получает или выплачивает корпорация в течение отчетного или планируемого периода.

Денежный оборот предприятия (корпорации) складывается из движения денежных средств по различным хозяйственным операциям, которые можно сгруппировать по их экономическому содержанию. Как правило, выделяют три вида хозяйственных операций и соответственно с ними денежных потоков: текущая (операционная), инвестиционная и финансовая деятельность (табл. 11.1).

Группировка, приведенная в табл. 11.1, дает возможность:

+. изучить текущие денежные потоки;

* оценить способность предприятия погасить свою задолженность перед кредиторами и иными партнерами;

* выплатить дивиденды владельцам акций;

* изучить необходимость и возможность привлечения дополнительных финансовых ресурсов для реализации инвестиционных, инновационных, социальных и других программ.

Итак, можно сделать следующие выводы, характеризующие движение денежных потоков в отдельных сферах деятельности:

1. Текущая (операционная) деятельность связана с производством и реализацией продукции (работ, услуг). Движение денег здесь отражает операции, связанные с формированием бухгалтерской и чистой прибыли. Поскольку данная деятельность является главным источником прибыли, то она должна генерировать основной поток денежных средств.

2. Положительный (из квартала в квартал) денежный поток по текущей деятельности — это важнейшее условие стабильной работы предприятия, Последнее считается финансово устойчивым, если поступлений от текущей деятельности достаточно не только для простого, но и для расширенного воспроизводства. Предприятию выгодно» чтобы погашение обязательств и приобретение имущества в основном покрывались за счет положительных финансовых потоков от текущей деятельности. Поэтому предприятия, способные последовательно проводить в жизнь данную стратегию финансирования, имеют высокий кредитный рейтинг и являются финансово более устойчивыми.

Классификация поступлений и выплат денежных средств по видам деятельности

3. Отрицательный денежный поток по текущей деятельности (отток денег больше их притока) свидетельствует о нехватке денежных ресурсов даже для простого воспроизводства. Предприятия, имеющие отрицательный денежный поток по текущей деятельности, вынуждены л ибо увеличивать кредиторскую задолженность для поддержания объема производства на прежнем уровне, либо продавать имущество и сворачивать инвестиционные

Виды деятельности 1. Текущая (операционная)

|

Поступления 1. От реализации продукции (работ, услуг) 2. От продажи основных средств и другого имущества 3. Авансы, полученные от покупателей (заказчиков) 4. Бюджетные ассигнования и иное целевое финансирование 5. Безвозмездно 6. Кредиты и займы 7. Прочие поступления

|

Выплаты 1 . Оплата счетов поставщиков 2. Оплата труда 3. Расчеты с бюджетом 4. Взносы во внебюджетные фонды 5. Выдача подотчет 6. Выдача авансов 7. Финансовые вложения 8. На оплату основной суммы долга по кредитам и займам 9. Прочие выплаты

|

2. Инвестиционная

|

1. От продажи основных средств и объектов незавершенного строительства 2. Безвозмездно 3. Бюджетные ассигнования и иное целевое финансирование 4. Кредиты и займы 5. Дивиденды и проценты по финансовым вложениям 6. Прочие поступления

|

1 . Приобретение товаров работ, оплата услуг 2. Выплата авансов подрядчикам 3. Оплата долевого участия в строительстве 4. Выплата процентов и дивидендов по долгосрочным вложениям 5. Финансовые вложения долгосрочного характера 6. Приобретение оборудования и транспортных для строительства 7. Прочие выплаты

|

3. Финансовая

|

1, Бюджетное и иное целевое финансирование 2, Кредиты и займы 3. Дивиденды и проценты по краткосрочным финансовым вложениям 4. Доходы ог продажи ценных бумаг 5. Прочие поступления

|

!, Выдача авансов 2. Краткосрочные финансовые вложения 3. Выплата процентов и дивидендов по полученным кредитам и займам 4. На оплату процентов основной суммы долга по и кредитам и займа

|

программы, а в более неблагоприятных условиях — сокращать объем производства. Если такая тенденция сохраняется, предприятие в будущем становится неплатежеспособным, а это верный путь к банкротству.

4. Инвестиционная деятельность включает операции, связанные с реальными и портфельными инвестициями долгосрочного характера. Источниками денежных средств для инвестиционной деятельности могут быть:

* поступления от текущей деятельности в форме нераспределенной прибыли и амортизационных отчислений;

* доходы от самой инвестиционной деятельности (продажи имущества);

* поступления за счет привлеченных источников долговременного финансирования (эмиссия акций, долгосрочные кредиты и займы). При благоприятной экономической ситуации предприятие стремится к расширению и модернизации производства, что приводит к временному оттоку денежных средств. Впоследствии они возвратятся предприятию в форме дополнительного притока денежной наличности.

5. Финансовая деятельность — операции по краткосрочному финансированию корпорации (кредиты и займы); реализация и выкуп акций; облигационные займы и их погашение; валютные операции; погашение обязательств по векселям, закладным (при ипотечном кредитовании) и др.)

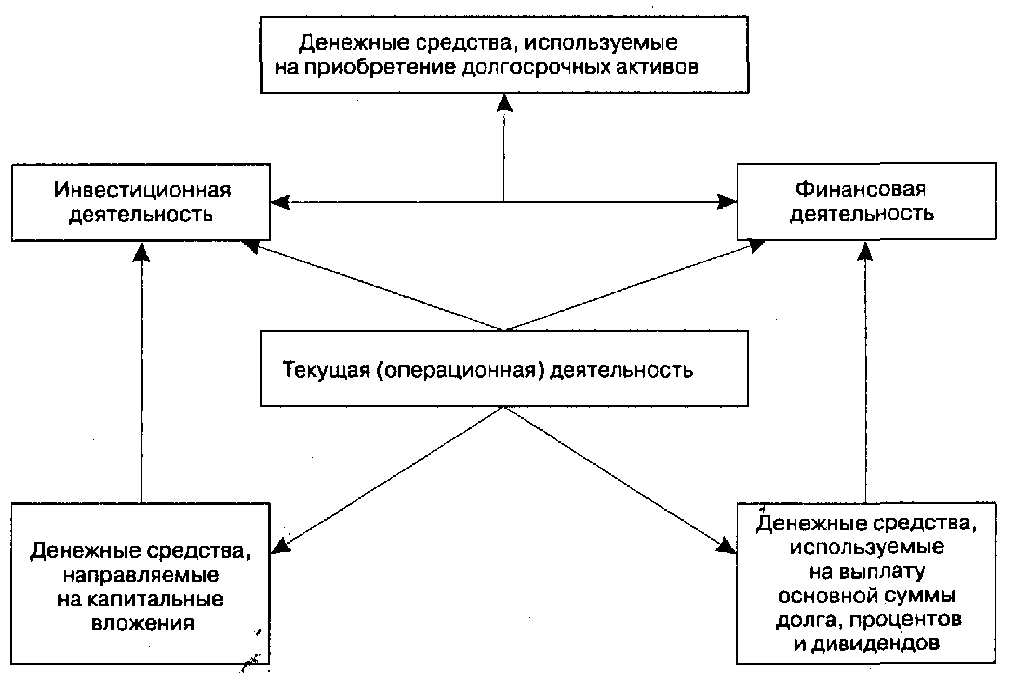

Связь между текущей, инвестиционной и финансовой деятельностью показана на рис. 11.2.

Рис. 11.2. Взаимосвязь между видами деятельности корпорации

Денежные потоки, создаваемые текущей деятельностью, часто переходят в сферу инвестиционной деятельности, где могут использоваться на развитие производства. Однако они могут быть направлены и в сферу финансовой деятельности для выплаты дивидендов акционерам. На практике текущая деятельность часто поддерживается за счет финансовой и инвестиционной деятельности, что обеспечивает выживание многих предприятий в нестабильной экономической среде (как правило, при этом не выделяются средства на капитальные вложения, инновационные программы и выплату дивидендов акционерам).

Производственные инвестиции целесообразно разделять на денежные потоки, связанные с поддержанием мощностей действующего предприятия и денежные потоки, генерирующие расширение основного капитала. Расширение мощностей действующего предприятия или его переориентация на новые виды продукций требует привлечения нового акционерного или заемного капитала, что вызывает дополнительные денежные потоки.

Для финансового менеджера (директора) важно отличать постоянную генерацию денег в производстве от краткосрочных притоков вследствие случайных операций (например от продажи внеоборотных активов или ценных бумаг других эмитентов).

Разделение деятельности на производственную и финансовую приводит на практике к другой дифференциации. Так, в действующем отчете о движении денежных средств не полностью разделена текущая и финансовая деятельность, так как часть доходов и расходов отражается в составе операционного потока (например оплата процентов и основной суммы долга по полученным кредитам и займам).

Статьи дебиторов и кредиторов являются финансовым инструментом, связанным с производством и реализацией товаров и услуг, и на практике они влияют на величину денежного потока по текущей деятельности.

Зачастую сложно решить, что преимущественно отражается в текущем денежном потоке — динамика этих статей или изменение методов учетных операций (принятая предприятием учетная политика на предстоящий год — метод начислений или кассовый метод отражения издержек в себестоимости продукции).

Таким образом, нельзя строго разграничить элементы денежных потоков по видам деятельности, так кдк всегда могут появиться новые виды поступлений и выплат, которые сложно интерпретировать. Вопрос в каждом конкретном случае следует решать индивидуально, ориентируясь на принятые в России стандарты бухгалтерского учета.

В нашей стране проблема классификации и оценки элементов денежных потоков находится в стадии изучения. Очевидно, что принципиальные элементы денежных потоков не могут отличаться от принятых международных стандартов, однако они должны отражать особенности бухгалтерского учета в России.

На 1996-2002 гг. в качестве стандарта при составлении отчетности (форма № 4) принята классификация на основе трех видов денежных потоков. В соответствии с требованиями международных учетных стандартов, отчетность по денежным потокам является обязательной (наряду с бухгалтерским балансом и отчетом о прибылях и убытках). Считается, что именно эта форма отражает реальное финансовое положение и платежеспособность корпорации.

Аргументы в пользу такого утверждения следующие:

1) величина бухгалтерской прибыли зависит от действующих на данный момент нормативных актов (о доходах и расходах организации; налогообложении прибыли; порядке отражения в себестоимости продукции материальных затрат, амортизации основных средств и т. д.);

2) бухгалтерскую прибыль можно увеличить или уменьшить путем соответствующих учетных операций и проводок, сокрытия части расходов или отнесения их на расходы будущих периодов.

Однако нельзя таким же путем создать реальные денежные потоки, ибо для их получения необходимы реальные хозяйственные операции или привлечение средств в форме кредитов и займов. Последнее зависит от финансовых возможностей кредиторов (банков), уровня риска кредитных вложений, от кредитоспособности заемщиков, а также от денежно-кредитной политики государства.

Следовательно, в условиях высокой инфляции и кризиса неплатежей оценка денежных потоков предприятий (корпораций) является наиболее актуальной задачей в управлении корпоративными финансами.

11.2. Методы измерения денежных потоков

Чтобы эффективно управлять денежными потоками, необходимо знать:

их величину за определенное время (месяц, квартал);

основные их элементы;

виды деятельности, которые генерируют поток денежных средств.

На практике используют два метода расчета денежных потоков — прямой и косвенный.

Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности. Необходимые данные для заполнения формы можно получить из регистров бухгалтерского учета.

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств. В системе внутрифирменного финансового планирования разработка бюджета доходов и расходов, а также консолидированного бюджета ведется прямым методом. В России данный метод положен в основу формы отчета о движении денежных средств, утвержденной приказом Минфина РФ от 13.01.2000 г. «О формах бухгалтерской отчетности организаций». При этом превышение поступлений над выплатами как по предприятию в целом, так и по видам деятельности означает приток средств, а превышение выплат над поступлениями — их отток. Форма аналитического отчета о движении денежных средств прямым методом по открытому акционерному обществу представлена в табл. 11.2.

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности корпорации. В оперативном управлении финансами прямой метод может использоваться для контроля за процессом формирования выручки от продажи товаров (продукции, услуг) и выводов относительно достаточности денежных средств для платежей по финансовым обязательствам.

Недостатком данного метода является то, что он не учитывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств корпорации.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств.

Расчет ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам.

Для расчета прироста или снижения денежных средств в результате текущей деятельности целесообразно осуществить следующие операции.

1. Рассчитать оборотные активы и краткосрочные обязательства (пассивы), исходя из метода оценки денежных потоков. При корректировке статей оборотных активов следует вычесть их прирост из чистой прибыли, оставшейся в распоряжении корпорации после налогообложения, а их снижение за анализируемый период прибавить к данной прибыли. При корректировке краткосрочных обязательств, наоборот, их прирост следует прибавить к чистой прибыли, так как это не означает оттока денежных средств; уменьшение этих обязательств вычитается из чистой прибыли.

Таблица 11.2

Аналитический отчет о движении денежных средств по ОАО (прямой метод), тыс. р.

№ п/п

|

Показатели

|

Базовый год

|

Отчетный год

|

1.

|

Остаток денежных средств на начало периода

|

534

|

6088

|

2.

|

I. Движение денежных средств в текущей (операционной) деятельности Поступления выручки от продажи товаров (продукции, работ, услуг)

|

67722

|

74494

|

3.

|

Поступления от продажи имущества

|

870

|

940

|

4.

|

Оплата счетов поставщиков за сырье и материалы

|

-27642

|

-30406

|

5.

|

Оплата труда

|

-13080

|

-14388

|

6.

|

Платежи в бюджет и во внебюджетные фонды

|

-9770

|

-10260

|

7.

|

Общехозяйственные расходы

|

-7654

|

-8035

|

8.

|

Выплата процентов по ссудам банков

|

-10700

|

-9500

|

9.

|

Прочие поступления и выплаты (сальдо + или -)

|

-672

|

-705

|

10.

|

Результат от текущей деятельности (приток +, отток -)

|

-926

|

2140

|

11.

|

I I.Движение денежных средств в инвестиционной деятельности Поступления от реализации основных средств

|

1360

|

7800

|

12.

|

Приобретение основных средств

|

-374

|

-6500

|

13:

|

Результат от инвестиционной деятельности (приток +, отток -)

|

986

|

1300

|

14.

|

III. Движение денежных средств в финансовой деятельности Банковский кредит

|

3500

|

1750

|

15.

|

Бюджетный кредит

|

5760

|

—

|

16.

|

Погашение кредитов

|

-4600

|

-7760

|

17.

|

Целевое финансирование

|

__

|

1500

|

18,

|

Финансовые вложения

|

-1400

|

-2000

|

19.

|

Прочие поступления

|

2234

|

2620

|

20.

|

Результат от финансовой деятельности (приток +, отток -)

|

5494

|

-3890

|

21.

|

Поступило — всего

|

81980

|

95192

|

22.

|

Выплаты — всего

|

-75892

|

- 89554

|

23.

|

Всего — (приток +, отток -) денежных средств

|

6088

|

5638

|

Примечания:

1. Таблица может быть составлена помесячно или поквартально.

2. Для составления таблицы используются Главная книга, журналы-ордера, данные аналитического учета. -

3. Данная форма составлена на основе прямого расчета, что позволяет оперативно управлять движением денежных потоков,

4. За базовый год остаток денежных средств на конец периода сложился из их остатка на начало года, притока денег от инвестиционной и финансовой деятельности и оттока денег от текущей деятельности {534 + 986 + 5494 - 926 = 6088}.

5. За отчетный год остаток денежных средств сложился из остатка денег на начало периода, их притока по текущей и инвестиционной деятельности и оттока по финансовой деятельности (6088 + 2140+ 1300-3890 = 5638).

2. Скорректировать чистую прибыль на величину расходов, не требующих выплаты денежных средств. Для этого данные расходы (амортизация основных средств и нематериальных активов) за период следует прибавить к чистой прибыли.

3. Исключить влияние прибыли или убытков, которые не являются результатом обычной деятельности. К ним относятся финансовые результаты от реализации внеоборотных активов и ценных бумаг других эмитентов. Влияние этих операций, учтенное также при расчете чистой прибыли в отчете о прибылях и убытках, корректируется для исключения повторного счета в следующем порядке:

# на убытки от этих операций, которые следует прибавить к чистой прибыли;

* на доходы, которые следует вычесть из чистой прибыли.

Кроме того, в этом разделе во избежание повторного счета исключается влияние на чистую прибыль тех статей, которые рассматриваются также в разделах [инвестиционной и финансовой деятельности.

Итак, главным неденежным фактором является амортизация основных средств Ем нематериальных активов. В бухгалтерских проводках амортизационные отчисления включаются в себестоимость продукции. Поэтому при расчете денежных потоков за период необходимо восстановить сумму этих отчислений, т. е. к величине чистой прибыли следует добавить сумму начисленного износа основных средств и 'нематериальных активов.

Другими неденежными статьями являются:

* сумма списания остаточной стоимости не полностью амортизированных основных средств и иных внеоборотных активов на уменьшение финансового результата. Данная величина приводит к оттоку денежных средств;

* реализация различных видов имущества, отражаемая в прибыли в виде разницы между ценой реализации и остаточной стоимости, в то время как приток денег в отчетном периоде происходит в полной сумме, равной цене реализации, поэтому остаточная стоимость имущества должна быть прибавлена к прибыли;

* материальные затраты, включаемые в состав себестоимости продукции по мере отпуска их в производство. Однако оплата счетов на их приобретение — это реальный отток денег, поэтому сумму увеличения запасов следует вычесть из прибыли. В то же время возврат материалов при ликвидации основных средств или из производства не сопровождается оттоком денежных средств, поэтому на соответствующую сумму увеличивается чистая прибыль;

* приток денежных средств в случае роста, остатков по счетам краткосрочных обязательств (текущих пассивов), в связи с чем на эту сумму необходимо увеличить чистую прибыль.

В формах бухгалтерской отчетности корпораций индустриально развитых стран корректировка прибыли, з^счет операций по счетам товарно-материальных запасов, дебиторов и денежной наличности, а также краткосрочной задолженности (пассивов) выражается одной статьей: изменение чистого оборотного капитала (оборотные активы минус краткосрочные обязательства). Увеличение чистого оборотного

капитала свидетельствует об оттоке денежных средств, а его снижен не — о притоке,, Необходимо также учесть отток денег в связи с: реальными и финансовыми инвестициями, которые также не находят отражение в показателе прибыли.

Сопоставление поступлений и выплат позволяет определить финансовый peзультат по каждому виду деятельности и изучить те хозяйственные операции, которые вызвали приток или отток денежных средств за период (месяц, квартал,-J год), понять их причину и вовремя принять решения, направленные на стабилизацию денежных потоков. В дальнейшем полученные данные можно использовать для прогнозирования денежных потоков на предстоящий период. Общее увеличение денежных средств за период далеко не всегда означает улучшение финансово- •• то состояния корпорации — все зависит от того, на какие виды деятельности были и будут в дальнейшем направлены денежные средства, дающие прирост или снижение общего объема финансовых ресурсов.

Если имеется убыток по результатам деятельности за отчетный период, то косвенный метод основывается на данном убытке. Важно то, что последующие корректировки могут превысить убыток и конечный результат от движения денежных средств в текущей деятельности предприятия окажется положительным, несмотря на имеющийся убыток.

Для принятия обоснованных управленческих решений об использовании денежных ресурсов необходимо располагать информацией о поступлении и расходовании средств по отдельным видам деятельности: текущей, инвестиционной и финансовой. Этим требованиям отвечает форма аналитического отчета по денежным потокам, приведенная в табл. 11.3.

Из отчета следует, что полученных в результате текущей деятельности денежных средств (8208 тыс. р.) недостаточно для финансирования инвестиций (15480 тыс. р.), Привлечение недостающих средств в размере 7272 тыс. р. (15480 - 8208) было осуществлено при помощи займов и эмиссии обыкновенных акций. За счет этих средств выплачены дивиденды акционерам и достигнут прирост наличных денег на сумму 3456 тыс. р. Принимая во внимание заметное увеличение наличных денег в обороте, возникает вопрос: почему акционерное общество взяло долгосрочный заем на 13500 тыс. р., а не на меньшую сумму? Почему был осуществлен выпуск обыкновенных акций на 1584 тыс. р. Возможно, общество планирует осуществить' инвестиции в начале следующего года.

Отдельные аналитики используют модель движения денежных средств, основанную на оценке источников их формирования и расходования (табл. 11.4).

Как следует из данных табл, 11.4, сумма всех источников средств принимается за 100%, а затем каждая из позиции отчета выражается в процентах к общей сумме источников. Например, средства, полученные от текущей деятельности, составляют 30,1% [(8208 : 27252) х 100] общей суммы источпикбв, остальные 69,9% — это поступления из внешних источников финансирования.

Из общего объема имеющихся денежных средств направлено на:

* инвестиции — 69,4%;

* погашение обязательств — 10,1%;

* выплату дивидендов — 7,9%;

* увеличение денежных средств — 12,6%.

Таблица 11.3

Аналитический отчет о движении денежных средств за год по ОЛО Санкт-Петербурга (косвенный метод)

I Наименование статей |

Сумма, тыс. р.

|

1. Текущая (операционная) деятельность 1 1. Чистая прибыль 1 Поправки, вносимые на восстановление чистого денежного потока от текущей деятельности 1 2. Неденежные доходы, расходы и убытки, влияющие на чистую прибыль: 1 2, 1 . Амортизация основных средств 1 2.2. Снижение поступлений от дебиторов I 2,3. Увеличение остатка производственных запасов (на счете 1 0) 1 2.4. Поступление материалов от ликвидации основных средств после капитального ремонта 1 2.5, Возврат материалов из производства на склад 2.6. Сумма списания стоимости недоамортизированных основных средств

|

7200

4500

–3132 -1692 2016 36 -720

|

Чистый денежный поток от текущей деятельности

|

8208

-18000. 720 -900 2700

|

11. Инвестиционная деятельность 1. Приобретение оборудования и транспортных средств 2, Поступления от реализации излишнего оборудования 3. Приобретение долгосрочных ценных бумаг (акций) 4. Поступления от продажи ценных бумаг

|

|

Чистый денежный поток от инвестиционной деятельности

|

-15480

|

III. Финансовая деятельность 1. Поступления по краткосрочным займам 2. Погашение краткосрочных займов 3. Поступления по долгосрочным займам 4. Поступления от дополнительной эмиссии акций 5. Погашение долгосрочных займов 6. Выплаченные дивиденды акционерам

Чистый денежный поток от финансовой деятельности

|

540 -1296 13500 1584 -1440 -2160

10728

|

Чистая сумма (увеличение (+), снижение (-) денежных средств (8208- 15480+ 11)728)}

|

3456

|

Денежные средства на начало года

|

828

|

Денежные средства на конец года (3456 + 828)

|

4284

|

Примечание, Отчет можно составить за месяц и за квартал.

Свободные денежные средства можно использовать на погашение дополнительной задолженности кредиторам, увеличение дивидендов или на новые инвестиции.

Если сумма отрицательная (отток денег больше притока), то ОАО необходимо изыскать дополнительное финансирование для поддержания текущих операций (оплаты счетов поставщиков, выплаты заработной платы персоналу и др.) и реализации инвестиционных программ.

Следовательно, отчет о движении денежных средств дает возможность пользователю (аналитику) ответить на следующие вопросы: