B. Трудовые клинья (разрывы)

Теперь рассмотрим два типа экономики, вызывающие трудовые клинья. В одной, жёсткая зарабатная плата, следовательно изменеия в монетарной политике приводят к колебаниям в выпуске. В другой, союзы и объединения имеют монопольную силу, поэтому колебания в выпуске происходят из-за колебания в политике государства по усилению конкуренции.

Сначала рассмотрим экономику с жестими (липкими) доходами труда, в которой функции полезности U и производственной функции F, а отношение ывфао будет решмться в равновесии этой модели. В чари 2002а мы доказываем следующее.

Теорема 2.

Совокупное распределение в прототипе нашей модели с налогами на трудовой доход задается через 1 – тlt = –U*lt/U*ctF*lt, и совпадает с распределением в экономике с жесткой заработной платой.

Далее мы будем назавать конструкцию нормы налога на труд 1 – тlt клином труда или трудовым клином. Эти клинья отражают разрыв между предельным продуктом труда и предельной нормой замещения досуга потреблением в рамках первоочередных межвременных условий труда. Сторонний наблюдатель, использующий данный прототип экономики, чтобы соотнести данные экономики с жесткой заработной платой, интерпретировала бы колебания выпуска , которые появляются из колебаний в монетарной политике,как , в свою очередь, появляющиеся из колебаний трудового клина. Аналогичное предположение выполняется и для экономики с монопольными образованиями. Сторонний наблюдатель такой экономики интерпретировал бы колебание выпуска, вызванные колебаниями в государственной политике по усилению конкуренции, как вызванные неустойчивостью в трудовых клиньях (разрывах).

C. Инвестиционный клин

Что касается инвестиционной неэффективности (несоответствия, friction), то существует непосредственная связь между исходной экономикой и ее прототипом. Множество типов несоответствий были обсуждены в литературе, посвященной экономике, в которой несоответсвия определяются как рост издержек фирм на инвестирование с 1 до 1 + тxt. Эти колебания наблюдаются в прототипной экономике в качестве инвестиционного клина, разрыв между межвременной предельной нормой замещения потребления и предельным продуктом капитала в уравнение (3).

|

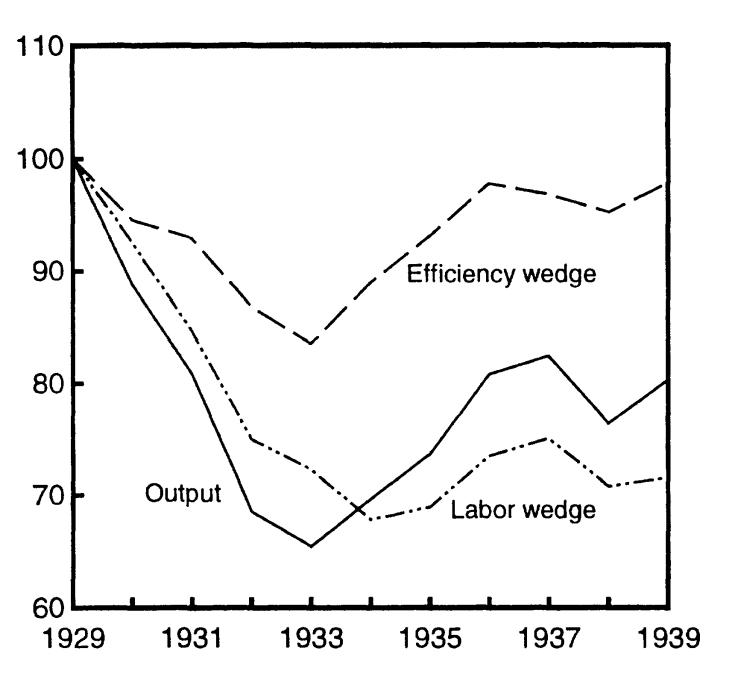

Рис.1 Выпуск США и измеренные клинья эффективности и трудовые клинья. |

|

Бернанки и Джентлер (1989), и другие уже указывали на влияние издержек как источника инвестиционных искажений. Карлстом и Фёст (1997) внедрили несоответствия , изучаемые бернанки и Джентлером в стандартную модель роста. В Чари от 2002а, мы находим , то что модель Карл тома и Феста эквивалентна прототипу модели роста но уже с инвестиционным клином и издержками на обеспечение инвестирования. Мы считаем наиболее интересным фактом то, что эквивалентная модель не имеет ни клина эффективности и трудового клина.

II. Бухгалтерский учёт Великой депрессии.

Теперь мы попытаемся измерить три наших вида клиньев и определить в какой степени они могут объяснить реальные колебания выпуска в США. ( для более детального понимания этой части, смотрите Чари (2002b)).

По имеющимся данным на yt, kt, lt и ct, мы используем уравнения (1) - (3) и строим графики для клина эффективности, трудового клина. На рисунке 1 мы изобразили реальные, изолированно друг от друга, выпуск, клин эффективности и трудовой клин. Все эти ряды данных, нормированы к 1929году и в нем равны 100. Как видно из рисунка 1, выпуска упал на 35% в 1933 году и все еще был на 20% процентов ниже первоначального значения в 1939 году. В 1933 году клин эффективности на 17% ниже начальной точки, но к 1939 года существенно восстановилось, почти до первоначального уровня. В 1933 трудовой клин составлял 28 %, что ниже, чем в 1929 и 1939 годах. Хотя, лежавшие в основе искажения, которые появились сами собой как клин эффективности и трудовой клин стали значительно сильнее с 1929 по 1933. К 1939 клин эффективности уже исчез , однако трудовой клин остался таким же большим каким уже был в 1933.

|

|

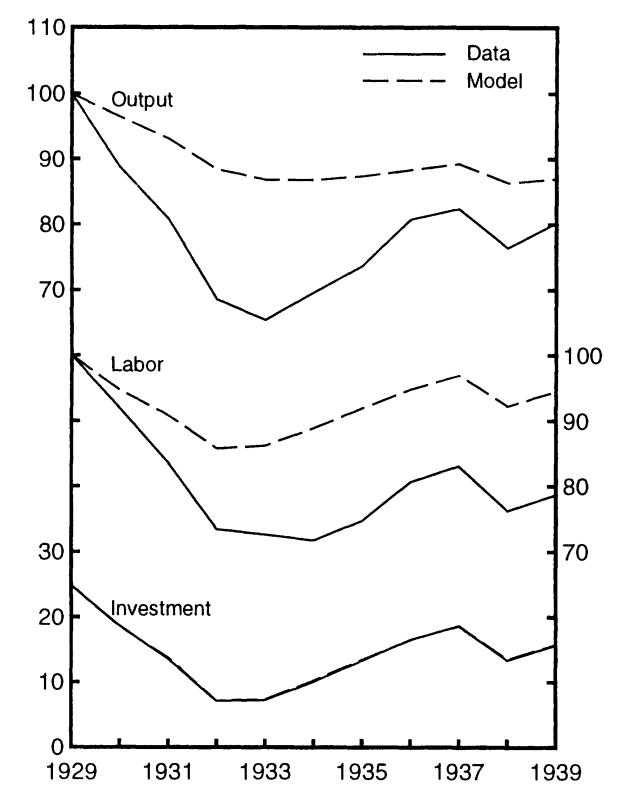

Рис. 2 Модель с одним клином |

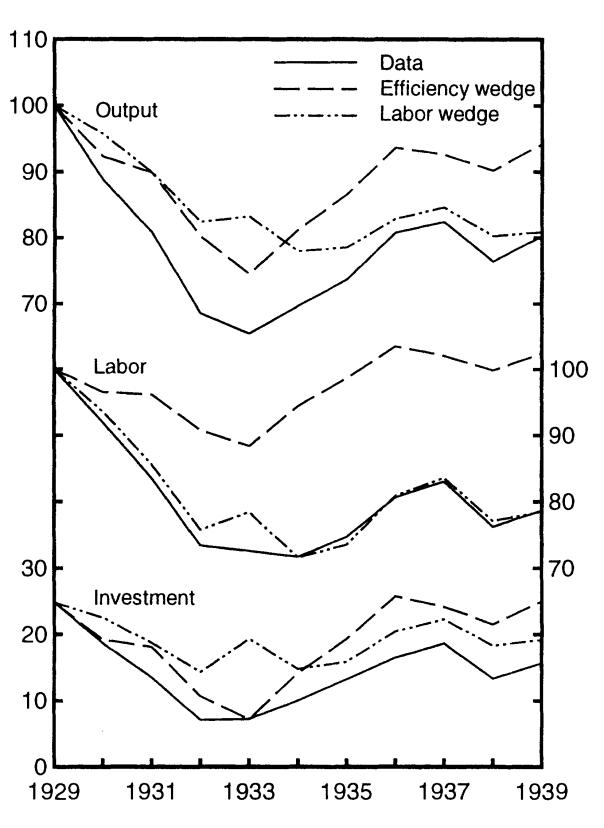

Рис. 3 Модель с клином эффективности и трудовым клином. |

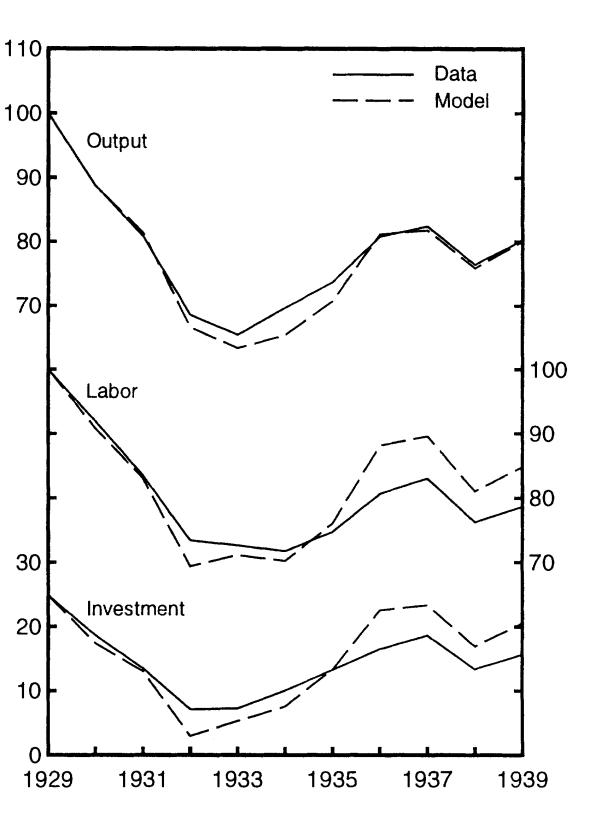

Если мы предположим отсутствие неопределенности, то мы можем использовать уравнение (3) чтобы измерить инвестиционный клин . Учитывая это предположением, однако, мы обнаруживаем, что 1/(1 + тxt) выше чем уровень 1929 года и выше на протяжении 1930-ых: учет этих измерений, лежащий в основе искажений, что проявились сами по себе как инвестиционный клин, на самом деле сократились во время Великой Депрессии. Это заключение неправдоподобно; отсюда, мы предлагаем альтернативный метод для оценивания инвестиционного клина.

|

Рис. 4 Модель с инвестиционным клином.

|