Калькуляція собівартості продукції підприємства

Стаття |

Базовий період |

Звітний період |

||

грн. |

% |

грн. |

% |

|

Собівартість, у т.ч. |

47600 |

100.0 |

54890 |

100.0 |

|

16660 |

35.0 |

21407 |

39.0 |

|

10472 |

22.0 |

10977 |

20.0 |

|

5712 |

12.0 |

7684 |

14.0 |

|

7140 |

15.0 |

5489 |

10.0 |

|

7616 |

16.0 |

9333 |

17.0 |

При виконанні роботи для зручності у розрахунках будемо позначати базовий період – 0, звітний період – t.

Горизонтальний та вертикальний аналіз фінансової звітності підприємства

Горизонтальний аналіз

Економічний аналіз являє собою порівняння даних звітного періоду з нормативними, а також з даними минулих періодів, що дозволяє виявити тенденції погіршення або поліпшення фінансового стану підприємства. Горизонтальний аналіз передбачає порівняння окремих статей звітності одного періоду зі статтями іншого. Горизонтальний аналіз дозволяє виявити тенденції зміни окремих статей або їх груп, що входять до складу фінансової звітності.

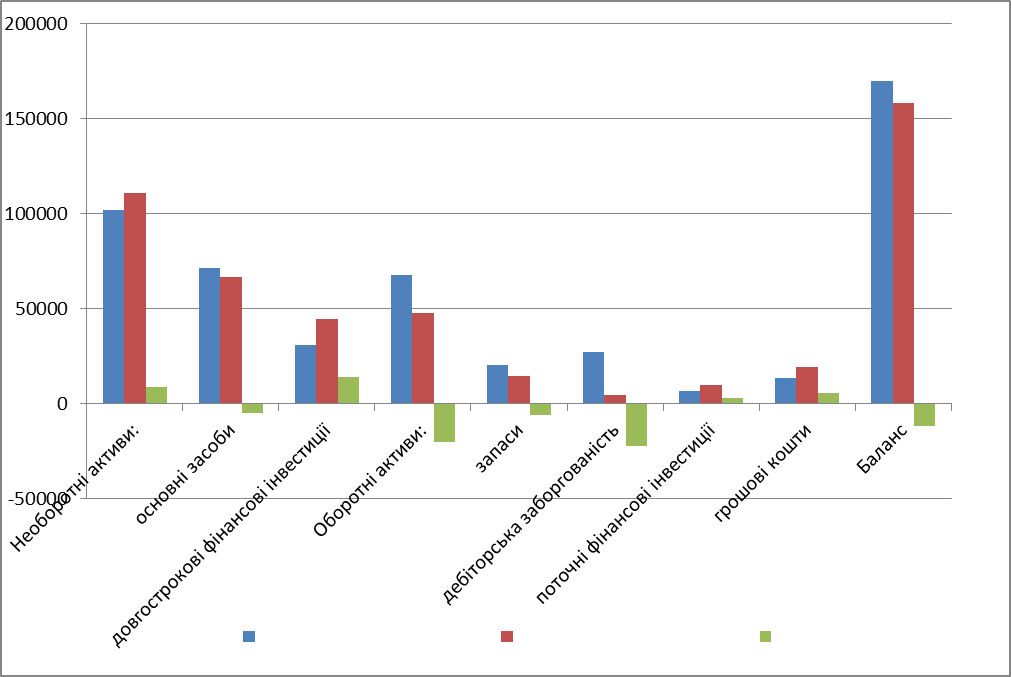

На основі вихідних даних необхідно зробити горизонтальний аналіз балансу та звіту про фінансові результати підприємства. Приклад горизонтального аналізу активу балансу підприємства наведено в табл. 1.1.

Таблиця 1.1

Горизонтальний аналіз активу балансу підприємства

Стаття |

Значення за |

Зміна(А) |

||

|

базовий період, грн. |

звітний період, грн. |

абсолютна, грн. |

відносна, % |

1 |

2 |

3 |

4 = 3 – 2 |

5 = (3 / 2 – – 1) 100% |

Необоротні активи: |

101760 |

110600 |

+8840 |

+8.7 |

основні засоби |

71232 |

66360 |

-4872 |

-6.8 |

довгострокові фінансові інвестиції |

30528 |

44240 |

+13712 |

+45 |

Оборотні активи: |

67840 |

47400 |

-20440 |

-30 |

запаси |

20352 |

14220 |

-6132 |

-30 |

дебіторська заборгованість |

27136 |

4720 |

-22396 |

-82.5 |

поточні фінансові інвестиції |

6784 |

9480 |

+2700 |

+40 |

грошові кошти |

13568 |

18960 |

+5392 |

+40 |

Баланс |

169600 |

158000 |

-11600 |

-7 |

На рис. 1.1 Горизонтальний аналіз активу балансу підприємства за базовий та звітний періоди

Висновок: у звітному періоді активи балансу зменшилися на -7% або -11600 грн. порівняно з базовим. Такий спад спричинений зменшенням оборотних активів на -30% (20440 грн.). Зменшення вартості оборотних активів відбулося за рахунок зменшення: запасів на -30% (6132 грн.),дебіторської заборгованості на -82,5% (22396 грн.). У той же час збільшилися поточні інвестиції та грошові кошти +40% (2700 грн.) та 40% (5392 грн.) відповідно. Також збільшилися необоронні активи,за рахунок довгострокових фінансових інвестицій 45% (13712).

Таблица 1.1.1

Горизонтальний аналіз пасиву балансу підприємства

Стаття |

Значення за |

Зміна(П) |

||

|

базовий період, грн. |

звітний період, грн. |

абсолютна, грн. |

відносна, % |

1 |

2 |

3 |

4 = 3 – 2 |

5 = (3 / 2 – – 1) 100% |

I. Власний капітал: |

101760 |

126400 |

+24640 |

+2.4 |

статутний капітал |

81408 |

75840 |

-5568 |

-7 |

нерозподілений прибуток |

20352 |

50560 |

+30208 |

+148 |

II. Забезпечення майбутніх витрат і платежів |

----- |

---- |

---- |

---- |

III. Довгострокові зобов'язання |

50880 |

15800 |

-35080 |

-69 |

IV. Поточні зобов'язання: |

16960 |

15800 |

-1160 |

-7 |

короткострокові кредити |

10176 |

4740 |

-5436 |

-53 |

кредиторська заборгованість |

6784 |

11060 |

+4276 |

+63 |

V. Доходи майбутніх періодів |

----- |

----- |

---- |

---- |

Баланс |

169600 |

158000 |

-11600 |

-7 |

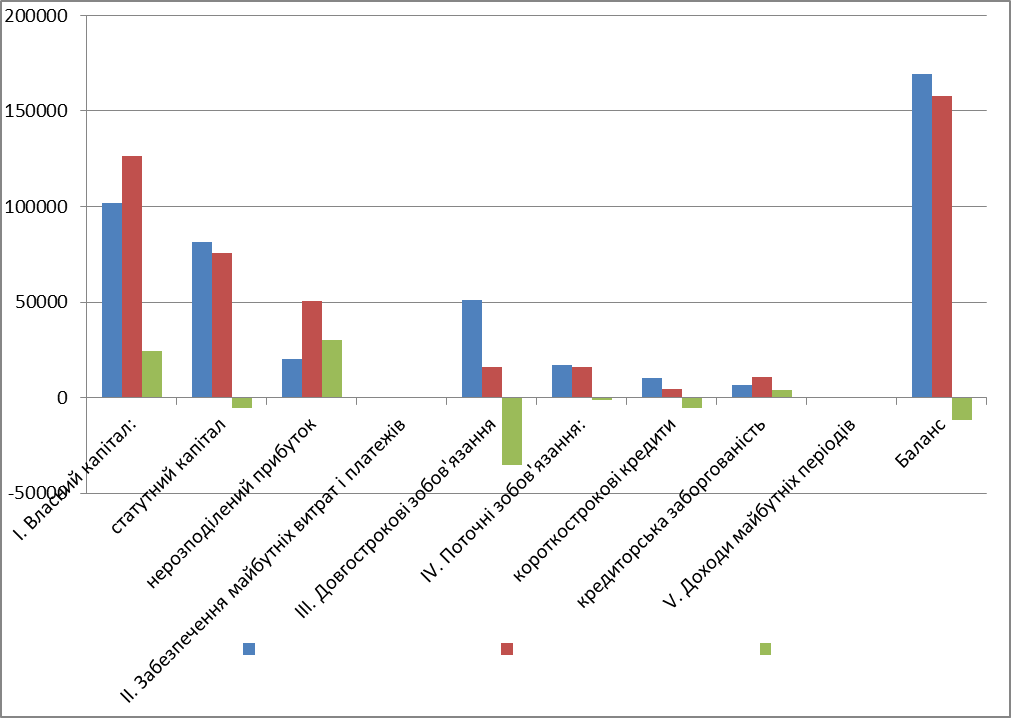

На рис. 1.1.1 Горизонтальний аналіз пасиву балансу підприємства за базовий та звітний періоди

Висновок: У звітному періоді активи балансу зменшилися на -7% або -11600 грн. Такі зміни спричинені зменшенням довгострокових зобов’язань -69% (-35080 грн.) та поточних зобов’язань -7% (-11160 грн). Поточні зобов’язання змінилися за рахунок збільшення кредиторської заборгованості на 63% (4276 грн) та зменшення короткострокових кредитів на -53% (5436 грн.)

Таблиця 1.1.2.

Горизонтальний аналіз звіту про фінансові підприємства

Стаття |

Базовий період |

Звітний період |

Абсолютна зміна,% |

Відносна зміна,% |

Доход (виручка) від реалізації продукції |

86730 |

80130 |

-6600 |

-7.6 |

ПДВ (010 / 6*) |

14455 |

13355 |

-1100 |

-7.6 |

Чистий доход (виручка) від реалізації продукції (010 – 015) |

72275 |

66775 |

-5500 |

-7.6 |

Собівартість реалізованої продукції |

18203 |

25707 |

+7504 |

+41.2 |

Валовий прибуток (035 – 040) |

54072 |

41068 |

-13004 |

-24 |

Адміністративні витрати |

10922 |

15424 |

+4502 |

+41.2 |

Витрати на збут |

7281 |

13283 |

+6002 |

+82.4 |

Фінансовий результат від операційної діяльності (050 – 070 – 080) |

35869 |

12361 |

-23508 |

-65.5 |

Фінансові витрати |

11194 |

3476 |

-7718 |

-68.9 |

Фінансовий результат від звичайної діяльності до оподаткування (100 – 140) |

24675 |

8885 |

-15790 |

-63.9 |

Податок на прибуток від звичайної діяльності (170 23%**) |

4689 |

1689 |

-3000 |

-63.9 |

Чистий прибуток (170 – 180) |

19986 |

7196 |

-12790 |

-63.9 |

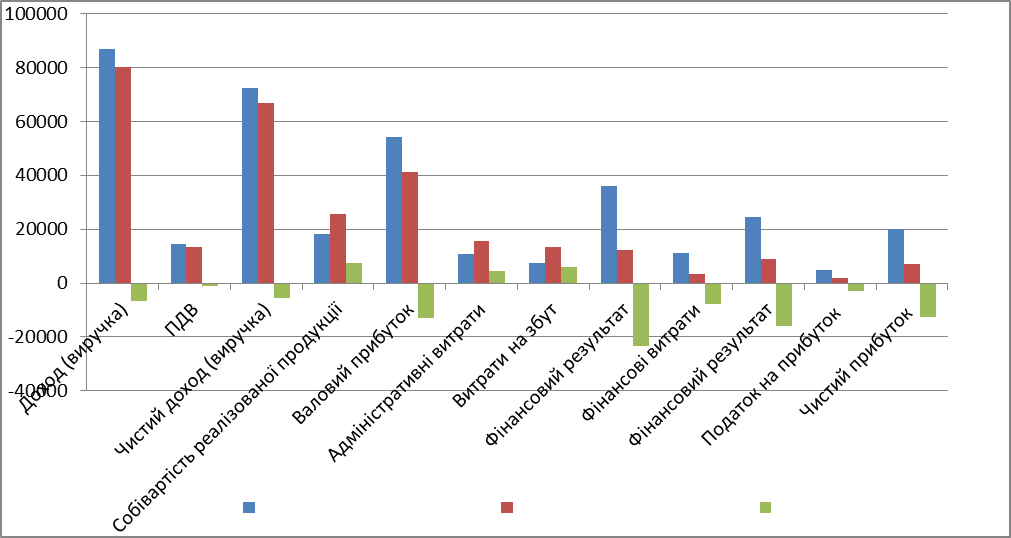

На

рис. 1.1.2. Горизонтальний

аналіз звіт про фінансову діяльність

підприємства за базовий та звітний

періоди

На

рис. 1.1.2. Горизонтальний

аналіз звіт про фінансову діяльність

підприємства за базовий та звітний

періоди

Висновок: У структурі звіту про фінансові діяльність підприємства спостерігається тенденція спаду за всіма показниками. Підвищення відбувається лише за показниками: собівартость продукції на 41.2% (7504 грн.) та адміністративні витрати на 41.2% (4502 грн.)