6. Амортизация нематериальных активов.

Амортизация исчисляется по нормам, установленным самой организацией исходя из стоимости нематериальных активов и срока их полезного использования. Срок полезного использования - это срок, в течение которого объект нематериальных активов приносит предприятию доход. Срок определяется организацией самостоятельно исходя из:

1. срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ;

2. ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход)

3. количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта

В соответствии с п. 27 ПБУ 14/2000 срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

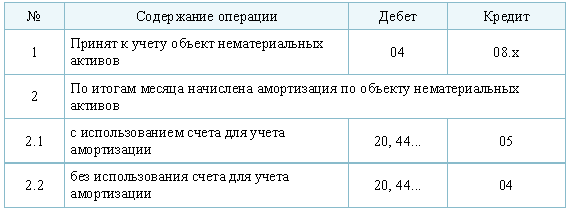

Начисление амортизации производится ежемесячно и начинается с 1-го числа месяца, следующего за месяцем принятия объекта к учету, заканчивается с 1-го числа месяца, следующего за месяцем полного погашения стоимости или списания объекта с учета.

Для целей бухгалтерского учета используются три способа начисления амортизации:

линейный;

уменьшаемого остатка;

списания стоимости пропорционально объему продукции (работ).

Для целей налогообложения организация выбирает из линейного и нелинейного способов. Организация, установившая в своей учетной политике применение нелинейного метода амортизации, применяет к нормам амортизации повышающие (понижающие) коэффициенты в соответствии со статьей 259.3 НК РФ. Методика расчета амортизационных отчислений по каждому из способов аналогична соответствующим способам расчета амортизации по основным средствам. Способы отражения амортизационных отчислений на счетах бухгалтерского учета:

путем накопления сумм амортизации на отдельном счете (счет 05 "Амортизация нематериальных активов")

путем уменьшения первоначальной стоимости объекта на счете 04.

7.Учет материально-производственных запасов. ПБУ 5\01

Производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции (выполнении работ, оказании услуг), либо для управленческих нужд.

В бухгалтерском учете в качестве материально-производственных запасов (МПЗ) принимаются активы:

1.используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.);

2.предназначенные для продажи (готовая продукция и товары);

3.используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Основная часть МПЗ используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

К бухгалтерскому учету материально-производственных запасов предъявляются следующие основные требования:

1.сплошное, непрерывное и полное отражение движения и наличия запасов;

2.учет количества и оценка запасов;

3.оперативность (своевременность) учета запасов;

4.достоверность;

5.соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

6.соответствие данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

Основные понятия:

Активы: а) имеют материальную форму; б) приносят экономическую выгоду; в) участвуют в финансово-хозяйственном цикле 1 раз; г) используются в качестве предмета труда.

Отражаются: получены материалы от поставщика с НДС Д 19 К 60, без НДС Д10 К 60;

отпущены материалы в производство Д 20 К 10; Отпущены материалы покупателям Д 62 К 10; отражены в учете результате инвентаризации МПЗ: излишки материалов Д10 К 91 , недостачи материалов Д 94 К 10