56.Факторный анализ прибыли на рубль материальных затрат.

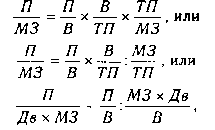

Факторный анализ – методика комплексного системного изучения и измерения факторов на величину результативных показателей. Одним из показателей эффективности использования материальных ресурсов является прибыль на рубль материальных затрат(определяется делением суммы полученной прибыли на сумму мат. затрат). В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины. Для этого можно использовать следующую факторную модель:

где П/МЗ - прибыль на рубль материальных затрат; П/В -рентабельность продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ – материалоотдача; МЗ/ТП - материалоемкость; МЗ х Дв - материальные затраты в стоимости реализованной продукции.

С помощью данной модели можно изучить изменение объема продукции, используя методы детерминированного факторного анализа.

Более

детальный факторный анализ можно сделать

на основании изучения факторов изменения

прибыли и суммы материальных затрат,

для чего можно использовать следующую

модель:![]()

По результатам анализа следует разработать конкретные предложения, направленные на повышение эффективности использования материальных ресурсов на предприятии.

57 Анализ обеспеченности предприятия тр. ресурсами. К тр. ресурсам относится часть населения, которая об-ладает необходимыми физическими данными, знания-ми и навыками труда в соответствующей отрасли. От обеспеченности предприятия тр. ресурсами и эффекти-вности их использования зависят объем и своевременность выполнения всех работ, эффективность исполь-зования оборудования, машин, механизмов и как резу-льтат объем производства продукции, ее с/с, прибыль и ряд др. показателей. Основными задачами анализа явл: Изучение и оценка обеспеченности предприятия и его структурных подразделений тр. ресурсами в целом, а также по категориям и профессиям; Определение и изу-чение показателей текучести кадров; Выявление резер-вов тр. ресурсов, более полного и эффективного их использования. Источниками информации для анализа служат план по труду, стат. отчетность, данные табель-ного учета и отдела кадров. Обеспеченность предпри-ятия тр. ресурсами определяется сравнением фактичес-кого количества работников по категориям и професси-ям с плановой потребностью. Особое внимание уделя-ется анализу обеспеченности предприятия кадрами на-иболее важных профессий. Необходимо анализировать и качественный состав тр. ресурсов по квалификации. Для оценки соответствия квалификации рабочих слож-ности выполняемых работ сравнивают средние тариф-ные разряды работ и рабочих, рассчитанные по средне-взвешенной арифметической:

Тр=![]() ,Тр=

,Тр=![]() ,где

Тр – тариф-ный разряд; ЧР- численность

рабочих; Vрi -объем ра-бот каждого вида.

Если фактический средний тариф-ный

разряд рабочих ниже планового и ниже

среднего тарифного разряда работ, то

это может привести к вы-пуску менее

качественой продукции. Если средний

ра-зряд рабочих выше среднего тарифного

разряда работ, то рабочим нужно производить

доплату за использова-ние их на менее

квалифицированных работах. К про-мышленно–

производственному персоналу (П ПП)–

пе-рсоналу основной деятельности–относят

лиц, занятых тр. операциями, связанными

с основной деятельностью предприятия

(изготовление промышленной продукции

и выполнение работ промышленного

характера, орга-низация производства

и управления предприятием и т. п.).

Административно-управленческий персонал

(АУП) необходимо проверить на соответствие

фактического уровня образования каждого

работника занимаемой до-лжности и

изучить вопросы, связанные с подбором

ка -дров, их подготовкой и повышением

квалификации. Квалификационный уровень

работников во многом за-висит от их

возраста, стажа работы, образования и

т. д. Поэтому в процессе анализа изучают

изменения в сос-таве рабочих по возрасту,

стажу работы, образованию. Поско-льку

они происходят в результате движения

рабочей силы, то этому вопросу при

анализе уделяется большое внимание.

Для характеристики движения ра-бочей

силы рассчитывают и анализируют динамику

по-казателей:1 k

оборота по приему рабочих (Кпр) = Кол-во

принятого на работу персонала /

Среднесписочная численность персонала

2 k

оборота по выбытию (Кв)= Кол-во уволившихся

работников/ Среднесписочная чи-сленность

персонала 3 k

текучести кадров Кт = Кол-во уволившихся

по собственному желанию и за наруше-ние

трудовой дисциплины/ Среднесписочная

числен-ность персонала 4 k

постоянства состава персонала предприятия

(Кп.с) =Кол-во работников, проработав-ших

весь год/ Среднесписочная численность

персонала Необходимо изучить причины

увольнения работников (по собственному

желанию, сокращению кадров, из-за

нарушений тр. дисциплины и др.). Напряжение

в обес-печении предпр-ия тр. ресурсами

может быть несколь-ко снято за счет

более полного использования имеюще-йся

рабочей силы, роста производительности

труда, ко-мплексной механизации и

автоматизации производст-венных

процессов, усовершенствования технологии

и организации производства.

,где

Тр – тариф-ный разряд; ЧР- численность

рабочих; Vрi -объем ра-бот каждого вида.

Если фактический средний тариф-ный

разряд рабочих ниже планового и ниже

среднего тарифного разряда работ, то

это может привести к вы-пуску менее

качественой продукции. Если средний

ра-зряд рабочих выше среднего тарифного

разряда работ, то рабочим нужно производить

доплату за использова-ние их на менее

квалифицированных работах. К про-мышленно–

производственному персоналу (П ПП)–

пе-рсоналу основной деятельности–относят

лиц, занятых тр. операциями, связанными

с основной деятельностью предприятия

(изготовление промышленной продукции

и выполнение работ промышленного

характера, орга-низация производства

и управления предприятием и т. п.).

Административно-управленческий персонал

(АУП) необходимо проверить на соответствие

фактического уровня образования каждого

работника занимаемой до-лжности и

изучить вопросы, связанные с подбором

ка -дров, их подготовкой и повышением

квалификации. Квалификационный уровень

работников во многом за-висит от их

возраста, стажа работы, образования и

т. д. Поэтому в процессе анализа изучают

изменения в сос-таве рабочих по возрасту,

стажу работы, образованию. Поско-льку

они происходят в результате движения

рабочей силы, то этому вопросу при

анализе уделяется большое внимание.

Для характеристики движения ра-бочей

силы рассчитывают и анализируют динамику

по-казателей:1 k

оборота по приему рабочих (Кпр) = Кол-во

принятого на работу персонала /

Среднесписочная численность персонала

2 k

оборота по выбытию (Кв)= Кол-во уволившихся

работников/ Среднесписочная чи-сленность

персонала 3 k

текучести кадров Кт = Кол-во уволившихся

по собственному желанию и за наруше-ние

трудовой дисциплины/ Среднесписочная

числен-ность персонала 4 k

постоянства состава персонала предприятия

(Кп.с) =Кол-во работников, проработав-ших

весь год/ Среднесписочная численность

персонала Необходимо изучить причины

увольнения работников (по собственному

желанию, сокращению кадров, из-за

нарушений тр. дисциплины и др.). Напряжение

в обес-печении предпр-ия тр. ресурсами

может быть несколь-ко снято за счет

более полного использования имеюще-йся

рабочей силы, роста производительности

труда, ко-мплексной механизации и

автоматизации производст-венных

процессов, усовершенствования технологии

и организации производства.