Коды бюджетной классификации.

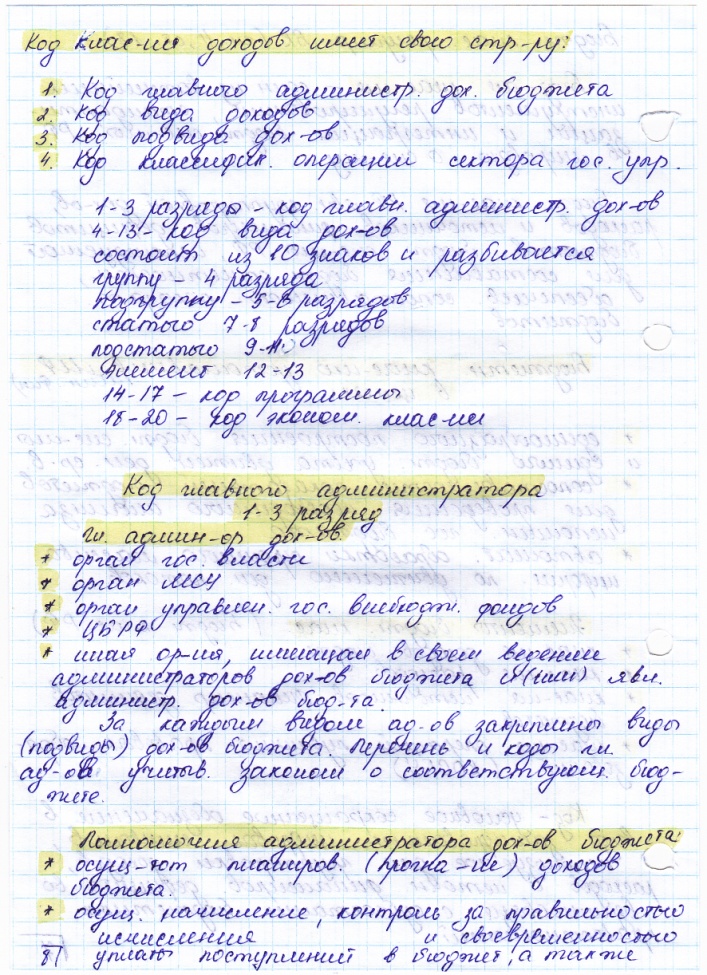

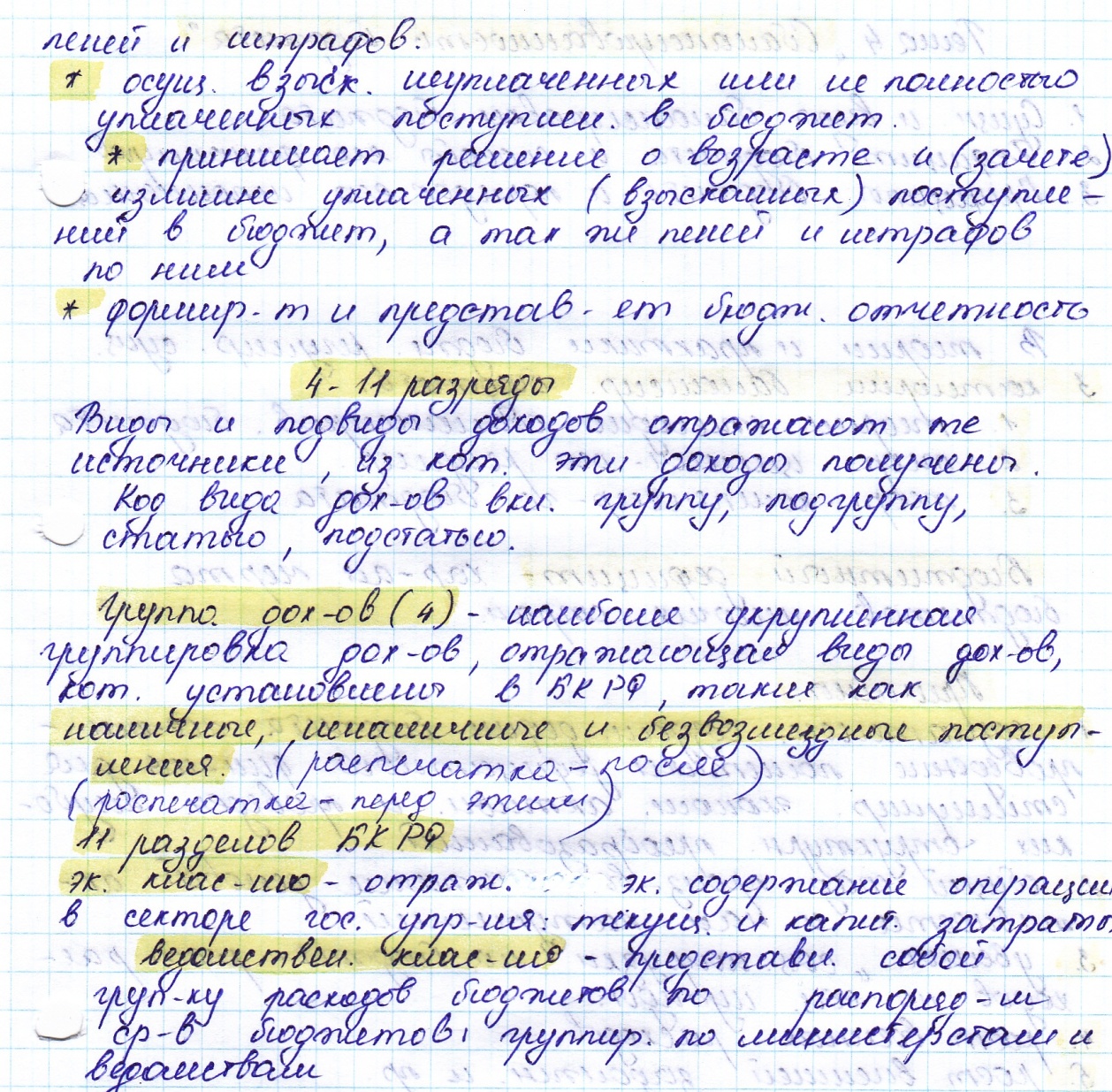

Код - это условное сокращенное обозначение в виде зашифрованных цифровых символов, используемое для группировки доходов, расходов и источников финансирования дефицита во взаимосвязи с субъектами бюджетных правоотношений. Код классификации доходов бюджетов имеет свою структуру, которая состоит из нескольких кодов:

1. Код главного администратора доходов бюджета. 2. Код вида доходов. 3. Код подвида доходов. 4. Код классификации операции сектора государственного управления. Структура кода классификации включает 20 разрядов:

1-3 разряды – код главного администратора доходов

4-13 разряды – код вида доходов состоит из 10 знаков и включает:

Группу – 4 разряд

Подгруппу -5-6 разряд

Статью – 7-8 разряд

Подстатью -9-11 разряд

Элемент – 12-13 разряд

14-17 разряды – код программы (основной платеж, недоимка, пени или др.)

18-20 разряды – код экономической классификации доходов

9/ Классификация доходов бюджетов бюджетной системы РФ

10. Классификация расходов бюджетов бюджетной системы РФ.

Классификация расходов бюджетов представляет собой группировку расходов бюджетов бюджетной системы Российской Федерации и отражает направление бюджетных средств на выполнение органами власти основных функций, решение социально-экономических задач.

Функциональная классификация- отражает основные направления деятельности государства (его функции). (11 разделов БК)

Экономическая классификация- отражает экономическое содержание операций в секторе государственного управления. (1. текущие, 2 капитальные)

Ведомственная классификация - представляет собой группировку расходов бюджетов по главным распорядителям средств бюджетов (группировка по министерствам и ведомствам)

Код классификации расходов состоит из двадцати знаков. Структура двадцатизначного кода классификации расходов представлена в виде трех составных частей:

1) кода главного распорядителя бюджетных средств (1 - 3 разряды);

2) кода раздела, подраздела, целевой статьи и вида расходов бюджета (4 - 17 разряды);

3) кода классификации операций сектора государственного управления, относящихся к расходам бюджетов (18 - 20 разряды)

Подразделами классификации расходов бюджетов являются: 07 образование:

дошкольное образование;

общее образование;

начальное профессиональное образование;

среднее профессиональное образование;

профессиональная подготовка, переподготовка и повышение квалификации;

высшее и послевузовское профессиональное образование;

молодежная политика и оздоровление детей;

прикладные научные исследования в области образования;

другие вопросы в области образования;

Целевые статьи и виды расходов отражают финансирование расходов главных распорядителей средств бюджета в пределах подразделов

Целевые статьи обеспечивают привязку бюджетных ассигнований к конкретным направлениям деятельности субъектов бюджетного планирования

Перечень и коды целевых статей и видов расходов бюджета утверждаются в составе ведомственной структуры расходов