20. Мито. Митна вартість товарів

«Мито — це державний податок на товари та інші предмети, які переміщуються через митний кордон України».

Митна вартість товарів - це заявлена декларантом або визначена митним органом вартість товарів, що переміщуються через митний кордон України, яка обчислюється на момент перетинання товарами митного кордону України.

Митна вартість товару яка застосовується для цілей:

— обкладення товару митом, ПДВ, акцизним збором;

— зовнішньоекономічної та митної статистики;

— державного регулювання торговельно-економічних відносин, які пов'язані із вартістю товару.

Визначення митної вартості товарів, які ввозяться на митну територію України, здійснюється шляхом застосування таких методів:

---за ціною угоди щодо товарів, які імпортуються (метод 1);---за ціною угоди щодо ідентичних товарів (метод 2);---за ціною угоди щодо подібних (аналогічних) товарів (метод 3);---на основі віднімання вартості (метод 4);---на основі додавання вартості (метод 5);---резервного (метод 6).

Метод 1. Митною вартістю за методом оцінки за ціною угоди щодо товарів, які імпортуються, є ціна угоди, фактично сплачена, чи ціна, яка підлягає сплаті за товари, які імпортуються за призначенням в Україну, на момент перетинання ними митного кордону України.

Метод 2. Для визначення митної вартості за методом оцінки за ціною угоди щодо ідентичних товарів за основу береться ціна угоди щодо ідентичних товарів. При цьому під ідентичними розуміються товари, однакові за всіма ознаками з товарами, що оцінюються.

Метод 3. Для визначення митної вартості за методом оцінки за ціною угоди щодо подібних товарів за основу береться ціна угоди щодо подібних товарів, які ввозяться на митну територію України.

Метод 4. Визначення митної вартості товарів за методом оцінки на основі віднімання вартості здійснюється у тому разі, якщо оцінювані, ідентичні чи подібні товари продаватимуться на митній території України у незмінному стані.

Метод 5. Для визначення митної вартості товарів за методом оцінки на основі додавання вартості за основу береться ціна товарів, розрахована шляхом додавання:

1) вартості матеріалів та витрат, понесених виробником у зв'язку з виробництвом оцінюваних товарів;

2) загальних витрат, характерних для продажу в Україну з країни вивезення товарів того ж виду, у тому числі витрат на навантаження, вивантаження, транспортування, страхування до місця перетинання митного кордону України, та інших витрат;

3) прибутку, що його звичайно одержує експортер у результаті поставки в Україну таких товарів.

Метод 6. Якщо митна вартість не може бути визначена шляхом послідовного використання методів, зазначених вище, або митний орган аргументовано вважає, що ці методи визначення митної вартості не можуть бути використані, митна вартість оцінюваних товарів визначається з урахуванням світової практики.

21. Механізм нарахування акцизного податку

акцизний збір — непрямий податок на високорентабельні товари (продукцію), який включається до ціни товарів.

Залежно від суб'єкта сплати розрізняють два види акцизних зборів як митних платежів: акцизний збір, що нараховується за вантажною митною декларацією, та акцизний збір у неторговельному обороті. Акцизний збір в неторговельному обороті сплачують фізичні особи, які переміщують підакцизний товар через кордон.

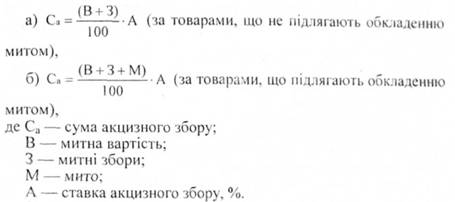

Сума акцизного збору розраховувалася за формулами.

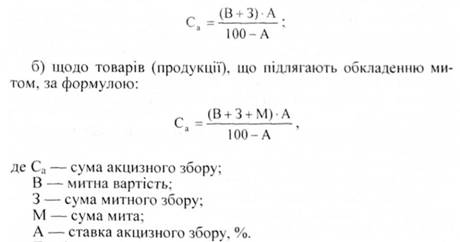

З вересня 1996 р. нарахування акцизного збору здійснювалось:

а) щодо товарів (продукції), що не підлягають обкладенню митом, за формулою:

Третій етап можна характеризувати як регулятивний. По-перше, значно скорочено список підакцизних товарів — до чотирьох основних груп: напої, тютюнові вироби, різні види пального та транспортних засобів. По-друге, змінено об'єкт оподаткування, з якого вилучено платежі за імпортним митом та митним збором.З березня 2000 р. порядок нарахування такий:

А. Якщо ставка адвалорна, тобто встановлена у відсотках до митної вартості, то сума акцизного збору обчислюється за формулою:

Са = В х А, де Са — сума акцизного збору; В — митна вартість; А — ставка акцизного збору.

Б. Якщо ставка специфічна, тобто встановлена в грошовому еквіваленті до фізичної одиниці виміру товару, то сума акцизного збору обчислюється за формулою:

Са = H х А, де Са — сума акцизного збору; Н— кількість товару у фізичних одиницях виміру, визначених відповідним законом; А — ставка акцизного збору.

Таким чином, зміна методики нарахування акцизного збору може зумовити як збільшення, так і зменшення суми акцизного збору при імпорті товарів на митну територію України, що відповідно впливає на надходження до бюджету платежів від зовнішньоекономічної діяльності.