Пайданы бөлу

Коммерциялық есеп айырысу жағдайында кәсіпорынның пайдасы оның қаржы-шаруашылық қызметінің негізгі көрсеткіші ғана емес, сонымен бірге оның дамуы, жаңалық енгізу мен күрделі қаржы жобаларын қаржыландыру, ол еңбек ұжымының мүшелері мен жалпы қоғамның да материалдық қанағаттандыру көзі болып табылады. Сондықтан, оны бөлу жүйесінде шаруашылық жүргізуші субъектінің, жалпы қоғам мүдделерін ұштастыру, негізгі принцип болып табылады.

Кәсіпорын түрлі салықтар төлейді, олардың бірін жиынтық табыс есебінен, екіншілерін тікелей пайдадан төлейді. Салық салынатын табыстың (пайданың) салықтарды және бюджет пен бюджеттен тыс қорларға түсетін басқа да міндетті төлемдерді төлегеннен кейін қалған, табыстан алынған пайдаға көбейген және табысқа салынатын корпорациялық салық сомасына азайтылған қалдығы – кәсіпорынның таза пайдасын құрайды. Таза пайда кәсіпорынның толық билігінде болады, кәсіпорынның жарғысында өзге жәйіт көзделмесе, ол бұл пайданы одан әрі пайдалану бағыттарын анықтайды. Пайданы бөлу тәртібін, еңбек ұжымының жалпы жиналысы анықтайды.

Таза пайда – кәсіпорынның иеленуіне түсіп, қаржы, резервтік, тәуекелдік, қорлану, тұтыну, дивиденд қорларын құру үшін пайдаланылады. Іс жүзінде таза пайда, төрт қорға бұлінуі мүмкін: резевтік, қорлану, тұтыну және дивиденд қорлары (немесе құрылтайшылар арасында бөлінетін пайда).

Тұтыну қоры, мысалы акционерлік қоғамның, әлеуметтік және мәдени мұқтаждарға, материалдық көтермелеуге, қайырымдылық мақсаттарына, облигацияға шаққандағы пайыздарға, артықшылықты және кәділігі акцияларға ,тиісті дивидендтерге, мақсатты аударымдарға, т.б. жұмсалады.

Қорлану қоры – кәсіпорынның дамуына, негізгі қорлары мен айналым қаражатын ұлғайтуға, жаңа технология арақатыстарының талдауына негізделген:

Айналым қаражаттар + Күрделі қаржы салымдар = Жұмсалған

капитал.

Капитал = Айналым қаражаттар / Жұмсалған

айналымдылығының капитал.

коэфициенті

Пайда коэффициенті = Капитал айналымы / Өзіндік құн.

Пайдалылық коэффициенті=Пайда/Капитал айналымы.

Капитал = (Капитал / Жұмсалған) (Пайда / Капитал) 100.

пайдалылығы айналымы капитал айналымы.

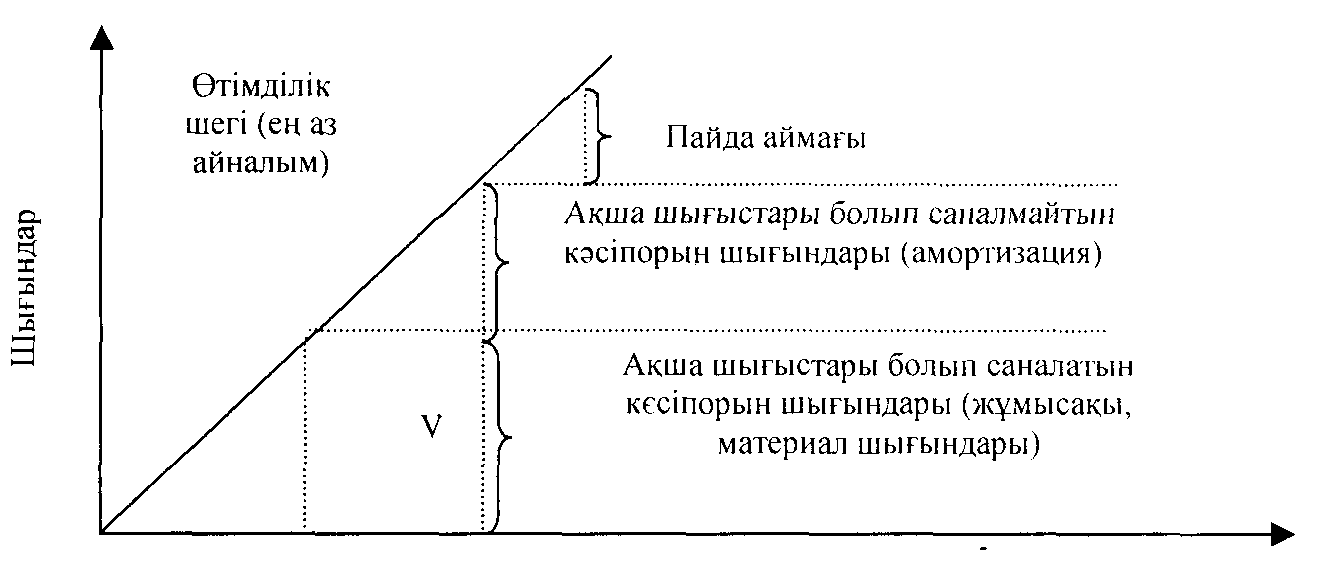

Өтімділікті арттыруды талдау ақша шығындары болып есептелетін кәсіпорынның шығындары мен амортизация арақатысына негізделген. Осы жағдайда кәсіпорынның өтімділігін сақтау үшін, керекті капитал айналымның барынша аз шамасы айқындалады (7.3-сурет).

Айналым Уақыт

7.3-сурет. Өтімділік шегін анықтау

Пайда жоспарын жасағанда пайдалылықтың шекті мөлшерін талдау, пайдалылықты болжамдау, өтімділікті аттыруды талдау, сондай-ақ басқа да талдамалы әдістер қолданылады.

Пайдалылықтың шекті мөлшерін талдау әдісі жоспарлы пайда мен капитал айналымында шығындар шамасының ауытқуы бойынша, кәсіпорынның икемділігі арасындағы байланысты бағалауға мүмкіндік береді. Әдетті өзара тәуелділікті көрсететін кестелер жүйесін құрады. Есеп келесі формуламен жүргізіледі:

Тұрақты

шығындар

Тұрақты

шығындар

Е ң

аз 1 - өзгермелі шығындар

ң

аз 1 - өзгермелі шығындар

айналым Капиталдың жоспарлы айналымы

Шығындарды өтеу үшін керекті аз айналым мен жоспарланған айналым арасындағы алшақтық, капитал айналымын жоспарлауда, кәсіпорынның еркіндік дәрежесін сипаттайды.

Жұмсалған капиталдың пайдалылығының болжамы келесі шамаларды енгізуге, еңбектің оңтайлы әдістеріне көшуіне, өнімді сапалық жағынан жетілдіруге пайдаланылады. Кәсіпорынның әр ұйымдық-құқықтық нысаны үшін, заңды түрде кәсіпорын иелігінде қалатын пайданы бөлудің тиісті тетігі белгіленген. Ол кәсіпорынның меншік нысанына, оның ішкі құрылысы мен қызметін реттеу ерекшеліктеріне негізделген.

Мемлекет, пайда бөлу нормативтерін белгілемейді, бірақ салық пен міндетті төлемдердің мөлшерін реттейді. Салық жеңілдіктер арқылы пайданы күрделі жұмсалымдарды өндіріс пен бейөндірістік сипатына, қайырымдылық мақсаттарға, табиғатты қорғау шараларын қаржыландыруға ынталандырады.