Оценка инвестиционных проектов с неординарными денежными потоками

В предыдущих разделах рассматривались стандартные, наиболее простые и типичные ситуации, когда денежный поток представляется по вполне определенной схеме: инвестиция, или отток, капитала (со знаком в расчетах) и поступления, или приток, капитала (со знаком «+* в расчетах). Однако возможны неординарные ситуации, когда оттоки и притоки денежных средств чередуются. В частности, вполне реальна ситуация, когда проект завершается оттоком капитала. Это может быть связано с необходимостью демонтажа оборудования, затратами на охрану окружающей среды и др. В этом случае некоторые из рассмотренных аналитических показателей с изменением исходных параметров могут меняться в неожиданном направлении, т. е. выводы, сделанные на их основе, могут быть не всегда корректными.

Если вспомнить, что IRR является корнем (решением) уравнения NPV = О, а функция NPV = /(г) представляет собой алгебраическое уравнение k-ii степени, где k — число лет реализации проекта, то в зависимости от сочетания знаков и абсолютных значений коэффициентов число положительных решений уравнения может колебаться от 0 до к., Иными словами, если значения денежного потока чередуются по знаку, возможно несколько значений критерия IRR.

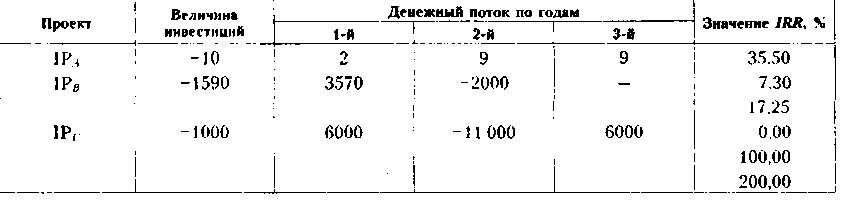

Рис. 17.6. Возможные

графики NPV

Приведенные графики функции NPV = f(r,CFk) соответствуют следующим ситуациям:

вариант 1 — имеет место первоначальное вложение капитала с последующими поступлениями денежных средств;

вариант 2 — имеет место первоначальное вложение капитала, в последующие годы притоки и оттоки капитала чередуются.

Первая ситуация наиболее типична: она показывает, что функция NPV = /(г) является убывающей с ростом ставки г и имеет единственное значение IRR. Во второй ситуации график может быть различным. В табл. 17.10 приведены варианты инвестиционных проектов, соответствующие описанным ситуациям; графики функции у = NPV = /(г) приведены на рис. 17.7.

Таблица

17.10

Потоки

с множественным значением IRR

тыс. долл.)

Рис. 17.7. Графики

функции NPV

=

/(г) для

проектов с различным числом IRR

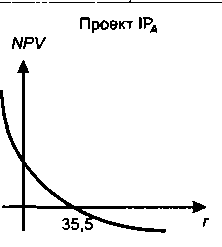

С формальных позиций проект 1Рд имеет одно значение IRR, тогда как проекты 1Рд и IPt- — соответственно 2 и 3. Отсюда возникает любопытная ситуация, когда при изменении процентных ставок в экономике проект может меняться от приемлемого к неприемлемому. (Предлагаем читателю привести соответствующие примеры, в частности, в отношении проекта IPg.) Безусловно, приведенные ситуации искусственны, а проекты с неординарными денежными потоками и имеющие несколько значений IRR оцениваются с помощью дополнительных критериев. Вновь повторим очевидную мысль, которой целесообразно придерживаться любому аналитику и менеджеру: формальные критерии не могут быть единственным и непреложным аргументом в принятии управленческих решений.

Выше отмечалось, что если в отношении NPV можно с определенной долей условности сформулировать широко используемое в аналитической практике универсальное правило «чем больше NPV, тем лучше», то ситуация с критерием 1RR несколько иная. Во многих случаях относительно большая величина IRR проекта является привлекательной, однако это правило не является универсальным. Рассмотрим ситуацию.

Требуется дать заключения аналитического характера относительно проектов IP,i и IPs, имеющих следующие параметры.

Проекты имеют одинаковое значение IRR, однако выводы о значимости абсолютной величины IRR диаметрально противоположны. Так, проект IР^ приемлем при любом значении стоимости капитала, не превышающем IRR, т. е. в точности соответствует сформулированному ранее правилу; проект IPs приемлем только в случае, если стоимость альтернативного вложения средств превышает IRR, тогда NPV > 0, т. е. благосостояние акционеров при принятии проекта увеличится. Хотя проект 1РЛ в большей степенн описывается классической схемой инвестирования (сначала вложение средств, потом отдача), проект IPs вовсе не является уникальным. В качестве примера можно привести ситуацию, когда компания срочно нуждается в денежных средствах (например, для улучшения положения с ликвидностью) и потому принимает проект, генерирующий сиюминутные доходы, но требующий определенных затрат в будущем.

С позиции денежного потока проекты 1РЛ и IPS принципиально разнятся, а одна из наиболее наглядных интерпретаций может быть такой: проект 1Р4 описывает предоставление в долг средств с последующим доходом по ставке 33,3% {<20 — 5): 15}, проект IPs — получение займа с последующими его погашением и выплатой процентов по ставке 33,3%. Естественно, что отношение субъекта, инициировавшего операцию (кредитора в первом случае и заемщика во втором), к этой ставке должно быть различным. Кредитор предпочитает как можно большую ставку, т. е. в случае, описанном проектом IP.4, для него более привлекательным является относительно большая ставка, являющаяся IRR проекта; заемщик — как можно меньшую, т. е. в случае, описанном проектом 1Ря, более привлекательным уже становится меньшее значение IRR.

Действительно, для того чтобы вложить деньги в проект 1РЛ, инвестор должен изыскать источник, за который надо будет платить; поэтому чем выше [RR проекта IP,,, тем легче найти такой источник.

В проекте 1Рд заемщик получает средства, и чтобы вернуть их с требуемыми процентами, он должен вложить их так, чтобы по крайней мере не остаться в убытке. Поэтому чем ниже IRR проекта IPд, тем лучше для заемщика, поскольку легче найти приемлемые варианты инвестирования полученных средств. Графически описанная ситуация представлена на рис. 17.8.

Рис. 17.8. Иллюстрация

логики ссудозаемных операций с помощью

графика NPV

Проект IP.4 будет принят только в том случае, если стоимость источи и ка средств не превышает IRR = 333%; проект 1Рв — если доходность возможного вложения средств больше IRR.

Рассмотренная ситуация была относительно простой в том смысле, что проекты 1РА и IP в четко различались с позиции ссудозаемных операций, что давало основание говорить о том, является ли относительно большее значение IRR привлекательным. Безусловно, на практике не исключены и более сложные комбинации притоков и оттоков денежных средств, что делает невозможным принятие решения лишь на основании критерия IRR-, приходится привлекать критерий NPV. Рассмотрим следующую ситуацию.

Требуется провести анализ проектов IPt- и I Р/>, имеющих следующие характеристики.

Эта ситуация отличается от предыдущей тем, что каждый из проектов представляет собой комбинацию действий по получению и предоставлению займа, а различие между ними состоит в противоположной последовательности этих операций.

Как упоминалось выше, каждый из потоков подобного типа может иметь несколько значений IRR, однако в данном случае лишь одно из них является действительным числом; иными словами, график NPV = /(г) пересекает ось абсцисс при положительных значениях г лишь однократно. Графики зеркальны по отношению друг к другу (рис. 17.9).

MPV

Различие состоит в том, что графики 1Р^ и 1РВ имели одну точку пересечения с осью абсцисс, а графики IP с и IP д. т. е. с чередующимися знаками коэффициентов, могут иметь несколько таких точек, причем необязательно все они находятся на оси абсцисс справа от нуля.

Критерий IRR не делает различия между этими проектами и не позволяет принять решение, если, например, стоимость капитала равна 10%. Анализ графиков, т. е. привлечение критерия NPV, позволяет сделать точные оценки данной ситуации. Проект IPc может быть принят лишь в том случае, если альтернативные затраты капитала (или цена упущенных возможностей) не меньше 10%; напротив, проект 1Рв принимается при альтернативных затратах, меньших 10%. Таким образом, правило типа «чем больше, тем лучше» в отношении критерия IRR не срабатывает.

Рис. 17,10, Графики NPV с множественными положительными значениями IRR

Как видно из приведенных расчетов и графиков, представленных на рис. 17.10, выводы в отношении принятия проектов зависят от того, в какой интервал попадает значение стоимости капитала. Так, проект IP.t приемлем лишь в том случае, если стоимость капитала меняется в интервале от 27,6% до 72%; напротив, проект 1Рв выгоден лишь при сравнительно небольших либо при неограниченно больших значениях стоимости капитала.

Не исключена и такая ситуация, когда анализируемый проект не имеет действительных значений IRR. Приходится пользоваться другими критериями. Рассмотрим два примера.

Решение

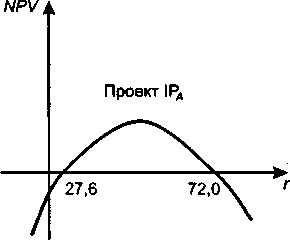

С помощью критерия 1RR можно принять решение только в отношении проекта 1Р„, а именно: в случае (а) проект можно включить в портфель; в случае (б) проект должен быть отвергнут. Что касается проекта IPt, то критерий IRR здесь бессилен, поскольку действительного значения IRR нет. Это можно видеть на графике NPV (рис. 17.11).

Рис. 17.11. Графическое

представление графиков NPV

при наличии и

отсутствии IRR

Как видно из рисунка и приведенных расчетов, график NPV плавно снижается, приближаясь к оси абсцисс, но не пересекая ее на участке г > 0 Поскольку при любых значениях стоимости капитала NPV проекта IPf положителен, он может быть включен в инвестиционный портфель.

Пример

2

Имеются

альтернативные проекты 1р£ и IPj

с

характеристиками, приведенными в

таблице. Какой из них предпочтительней,

если стоимость капитала: (а) 10%; (б) 60%?

Решение

Данная ситуация существенно отличается от предыдущей. Дело в том, что один проект был абсолютно предпочтительным. В данном случае графики NPV имеют точку пересечения, а значит, абсолютного приоритета одного проекта перед другим быть не может. Действительно, графики имеют следующий вид (рис. 17.12).

Рис. 17.12. Графики

NPV

при наличии

точки Фишера и отсутствии IRR

у одного из

проектов

Может сложиться впечатление, что рассмотренные ситуации искусственны. Однако, во-первых, реальная жизнь вовсе не исчерпывается простейшими стандартными ситуациями и проекты с неординарными денежными потоками возможны, особенно в ситуациях, когда по завершении проекта требуются некоторые капиталовложения, определяемые требованиями экологии. Во-вторых, этими примерами мы хотели продемонстрировать неоднозначность критерия IRR. В-третьих, примеры показывают, что в случае с неординарными денежными потоками критерий NPV явно предпочтительнее критерия IRR. С его помощью можно принять обоснованное решение по инвестиционному проекту.