Метод расчета чистой терминальной стоимости

Под чистой терминальной стоимостью (Net Terminal Value, NTV) понимается разность суммы элементов возвратного потока и исходной инвестиции, наращенных к моменту окончания оцениваемого проекта. Принимается во внимание временная ценность денежных средств; в основе критерия — DCF-модель. Логика расчета очевидна. Критерий NPV основан на приведении денежного потока к началу действия проекта, т. е. в его основе операция дисконтирования. Понятно, что можно воспользоваться и обратной, но родственной операцией — наращением (рис. 17.2). В этом случае элементы денежного потока будут приводиться (наращиваться) к моменту окончания проекта; величина, рассчитанная сопоставлением наращенных элементов потока, получила название чистой терминальной стоимости (синоним: чистая наращенная стоимость).

Очевидно, что формула расчета критерия NTV имеет вид

17.1.4 Метод расчета индекса рентабельности инвестиции

Индекс рентабельности инвестиции (Profitability Index, PI) — это отношение суммы дисконтированных элементов возвратного потока к исходной инвестиции. Критерий принимает во внимание временную ценность денежных средств. Этот метод является по сути следствием метода расчета NPV. Индекс рентабельности (РГ) также предусматривает сопоставление дисконтированных элементов возвратного потока с исходной инвестицией, но в виде не разности, а отношения. Расчет, следовательно, ведется по формуле (в условиях приведенных выше обозначений)

В отличие от чистой дисконтированной стоимости (NPV), индекс рентабельности является относительным показателем: он характеризует уровень доходов на« единицу затрат, т. е. эффективность вложений. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений) либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV. Этот критерий предпочтителен при комплектовании портфеля инвестиционных проектов в случае ограничения по объему источников финансирования. Последовательность действий в этом случае выглядит следующим образом: (1) независимые проекты упорядочивают по убыванию РГ, (2) в портфель последовательно включают проекты с наибольшими значениями РГ, (3) подтверждают расчетом оптимальность полученного портфеля (с позиции максимизации совокупного NPV).

Метод расчета внутренней нормы прибыли инвестиции

Внутренняя норма прибыли (Internal Rate of Return, 1RR) используется для оценки эффективности инвестиции и численно равна значению ставки дисконтирования, при которой чистая дисконтированная (приведенная) стоимость инвестиционного проекта (NPV) равна нулю. Принимается во внимание временная ценность денежных средств. Синонимы: внутренняя доходность, внутренняя окупаемость. Для конкретного проекта значение IRR равняется г, найденному из уравнения

Из формулы (17.7) с очевидностью следует, что мы вновь применяем DCF-модель, но уже в другом варианте, когда искомой является процентная ставка, а другие параметры модели считаются заданными. На рис. 17.3 приведен график функции у = /(г) = NPV для наиболее типовой ситуации, когда единовременный отток (инвестиция 1C) сменяется серией притоков (CF*), в сумме превосходящих 1C (в дальнейшем проект с подобным денежным потоком мы будем условно именовать классическим).

Формулу NPV более удобно представить в следующем виде:

Рис.

17.3. График NPV

типового

инвестиционного проекта

Эта функция обладает рядом примечательных свойств; некоторые из них носят абсолютный характер, т. е. не зависят от вида денежного потока, другие проявляются лишь в определенных ситуациях, т. е. характерны для специфических потоков. Во-первых, видно, что у = /(г) — нелинейная функция; как будет показано ниже, это свойство может иметь очень серьезные последствия при расчете критерия IRR.

Во-вторых,

график стремится к «> при приближении

г

к![]() (это формальное свойство, которое не

следует интерпретировать в терминах

процентных ставок).

(это формальное свойство, которое не

следует интерпретировать в терминах

процентных ставок).

В-третьих, очевидно, что при г = 0 выражение в правой части (17.8) преобразуется в сумму элементов исходного денежного потока; график NPV пересекает ось ординат в точке, равной сумме всех элементов недисконтированного денежного потока, включая величину исходных инвестиций.

В-четвертых, из формулы (17.8) видно, что для проекта, денежный поток которого, с позиции логики инвестирования и с определенной долей условности, можно назвать классическим в том смысле, что отток (инвестиция) сменяется притоками, в сумме превосходящими этот отток, соответствующая функция у = /(г) является убывающей, т. е. с ростом г график функции стремится к оси абсцисс и пересекает ее в точке 1RR. Для наиболее типовой ситуации характерно однократное пересечение графиком оси абсцисс (см. рис 17.3Y

В-пятых,

ввиду нелинейности функции![]() а также

возможных комбинаций знаков элементов

денежного потока функция может иметь

несколько точек пересечения с осью

абсцисс.

а также

возможных комбинаций знаков элементов

денежного потока функция может иметь

несколько точек пересечения с осью

абсцисс.

В-шестых,

благодаря тому, что нелинейна, критерий

IRR

не обладает

свойством аддитивности.![]()

В дальнейшем мы будем неоднократно сталкиваться с ситуациями, иллюстрирующими сформулированные свойства критерия IRR.

Показатель IRR измеряется в процентах и означает максимально допустимый уровень затрат по финансированию проекта, при достижении которого реализация проекта не приносит экономического эффекта, но и не дает убытка. Таким образом, смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта; следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом1. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает границу банковской процентной ставки, превышение которой делает проект убыточным.

На практике любая коммерческая организация финансирует свою деятельность, в том числе инвестиционную, из разных источников. В качестве платы за пользование авансированными в деятельность организации финансовыми ресурсами она уплачивает проценты, дивиденды, вознаграждения и т. п., т, е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов в отношении долгосрочных источников средств, называется средневзвешенной стоимостью капитала (WACC). Этот показатель отражает сложившийся в коммерческой организации минимум возврата на вложенный в его деятельность капитал, его рентабельность, и рассчитывается но формуле средней арифметической взвешенной. (Подробно о стоимости капитала вообще и показателе WACC, в частности, будет изложено в гл. 22.)

Итак, экономический смысл критерия IRR заключается в следующем: коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя «стоимость капитала» (Cost of Capital, СС), под которым понимается либо WACC, если источник средств точно не идентифицирован, либо стоимость целевого источника, если таковой имеется. Именно с показателем СС сравнивается IRR, рассчитанный для конкретного проекта, при этом связь между ними такова: (а) если: IRR > СС, то проект следует принять; (б) если IRR < СС, то проект следует отвергнуть; (в) если IRR = СС, то проект не является ни прибыльным, ни убыточным.

Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

Показатель IRR дает характеристику резерва безопасности в отношении анализируемого инвестиционного проекта. Смысл понятия «безопасность» заключается г следующем. На основании критерия IRR принимается решение о целесообразности принятия проекта. Поскольку исходные данные являются оценочными, вполне естествен вопрос о том, насколько устойчиво наше (положительное) решение. Иными словами, если проект принят, а исходные показатели ошибочны (например, необоснованно завышены ожидаемые поступления по проекту), не понесем ли мы в будущем убытка? Критерий IRR позволяет делать некоторые суждения в этом направлении. Напомним, что IRR — это процентная ставка. В отношении динамики рыночных ставок можно делать определенные прогнозы; например, в стабильной экономике процентные ставки (напомним: для кредитора, или финансового донора, процентная ставка — это характеристика ожидаемого регулярного дохода, а для получателя средств, или финансового реципиента, это характеристика ожидаемых регулярных затрат) имеют вполне определенные ориентиры и не могут быть катастрофически высокими (например, 40% и выше). А потому при вы

соком значении IRR можно быть относительно спокойным в отношении точности прогнозных оценок дохода: если значения ожидаемых доходов (особенно если речь идет о доходах последних периодов срока эксплуатации проекта) были завышены, значение IRR может снизиться (например, с 60 до 45%), но все еще оставаться высоким для нормального уровня процентных ставок.

Значение

IRR

находят с

помошью финансового калькулятора или

персонального компьютера. Если

технические средства отсутствуют, можно

воспользоваться методом

линейной аппроксимации,

предусматривающим нахождение IRR

путем

последовательных итераций с использованием

табулированных значений дисконтирующих

множителей. Для этого с помощью таблиц

выбирают два значения ставки дисконтирования

гх

< г2

таким образом, чтобы в интервале

функцияNPV

= fir)

меняла свое значение с![]() применяют

формулу

применяют

формулу

Рис.

17.4.

Графическая иллюстрация метода линейной

аппроксимации

Путем взаимной замены ставок г\ и г3 аналогичные условия выписываются для ситуации, когда функция меняет знак с «-* на «+».

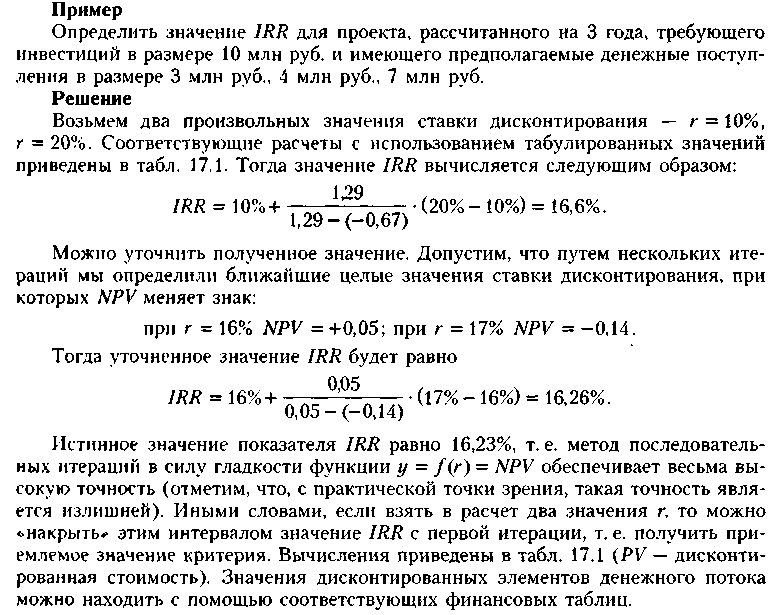

Таблица

17.1

Исходные

данные для расчета показателя iRR

Рассмотренная методика применима лишь к АО. В приложении к организациям, не являющимся акционерными, некоторым аналогом показателя WACC является уровень себестоимости продаж (отражается по дебету счета 90 «Продажи») в процентах к общей сумме авансированного капитала (итог баланса-нетто по пассиву).