Анализ проектов» носящих затратный характер

Терминология, вынесенная в заголовок данного раздела, носит условный характер; ее смысл будет понятен из следующих рассуждений. На практике не исключены ситуации, когда оценить доходы, обусловленные действием проекта либо не представляется возможным, либо не требуется по сути самого проекта. Например, любые проекты, связанные с охраной окружающей среды, предполагают только расходы, вместе с тем могут существовать технологии, обеспечивающие достижение требуемых нормативов по охране среды, но с разными затратами единовременного характера, или технологии, имеющие неодинаковое распределение текущих затрат по годам. Аналогичную природу имеют многие социально ориентированные проекты. В каждом из подобных случаев приходится анализировать проекты, имеющие по годам лишь оттоки денежных средств.

Пример

Компания имеет длительный производственно-технологический процесс. На одном из его этапов необходимо использование специального оборудования, которое существует в нескольких модификациях. После предварительного анализа остановились на двух наиболее подходящих модификациях; при прочих равных условиях по сравнению с М2 оборудование Ml требует относительно меньших единовременных затрат (10 тыс. долл. против 15 тыс. долл.), однако текущие затраты относительно велики. После приведения текущих затрат в сопоставимый по станкам вид спрогнозировали, что их величина в первый год составит: по станку Mi 3000 долл., по станку М2 — в полтора раза меньше. Предполагается, что в обоих случаях эти затраты ежегодно увеличиваются на 5%. Проанализировать целесообразность приобретения того или иного станка, если горизонт планирования — 5 лет, а стоимость капитала — 10%.

Решение

Необходимо проанализировать альтернативные проекты Ml и М2, обозначенные марками приобретаемых станков. Поскольку выделение притока денежных средств, непосредственно связанных с конкретным станком, не представляется возможным, анализу можно подвергнуть соответствующие расходы. Если рассчитать приведенные затраты по каждому проекту, то приемлемым будет проект, имеющий меньшую их величину (отметим, что знак здесь не играет роли, т. е. затраты можно рассматривать при оценке проекта как положительные величины). Исходные данные и результаты расчета, приведенные в табл. 17.12, показывают, что проект Ml является более предпочтительным.

Таблица 17.12

Сравнительная характеристика затрат и приведенных затрат по проектам М1 и М2(долл.)

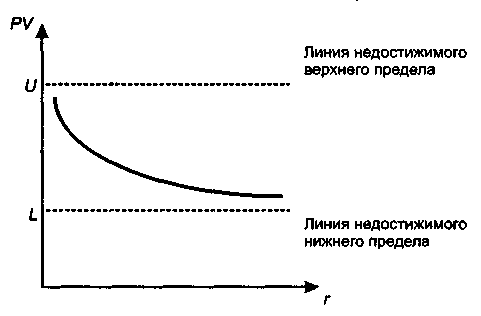

Как и в стандартных ситуациях, при анализе проектов, носящих затратный характер, может возникнуть необходимость учета риска. Техника вычислений здесь не отличается оригинальностью, однако имеет специфику. Основным методом является корректировка ставки дисконтирования, позволяющая учесть риск. Рисковость затратного проекта означает, что затраты по нему могут увеличиться по сравнению с запланированными. Иными словами, учет риска означает повышение суммы приведенных затрат по проекту за счет уменьшения ставки дисконтирования. Для того чтобы понять, почему, в отличие от стандартных ситуаций, значение ставки дисконтирования не повышается, а понижается, рассмотрим приведенный поток затрат. Если С^С, затраты по годам, а г — ставка дисконтирования, то дисконтированная стоимость затрат рассчитывается по формуле

![]() (17.16)

(17.16)

Рис* 17.19. График суммарных дисконтированных затрат затратного проекта

Из

формулы (17.16) видно, что![]()

Очевидно, что поскольку ставка дисконтирования не может принимать значения 0 и оо, пределы U и L не достижимы.

Из приведенных рассуждений следует, что для учета рисковости проекта путем завышения приведенной суммы затрат необходимо снижать значение ставки дисконтирования. Как и в рассмотренных ситуациях со стандартными инвестиционными проектами, поправка на риск делается субъективно.