Методика поправки на риск ставки дисконтирования

Эта методика не предполагает корректировки элементов денежного потока, а вводится поправка к ставке дисконтирования. Выше обсуждались виды денежных потоков и было показано, что для большинства проектов, предполагающих классическую схему инвестирования, рост ставки дисконтирования влечет уменьшение приведенной стоимости и, соответственно, NPV. Логика данной методики может быть продемонстрирована следующим образом. Рассмотрим график функции, отражающей зависимость между ожидаемой доходностью финансовых активов и уровнем присущего им риска k — /О) (рис. 17.18). В гл. 20 будет показано, что это график прямо пропорциональной зависимости: чем выше риск, тем выше требуемая (ожидаемая) доходность.

Рис. 17.18. Взаимосвязь

ставки дисконтирования и риска

Безрисковая ставка дисконтирования k,f соответствует государственным ценным бумагам. Более рисковыми являются облигации, акции, опционы. Чем выше риск, ассоциируемый с конкретным активом, тем больше должна быть премия в виде добавки к требуемой доходности. Аналогично обстоит дело и с учетом риска при оценке инвестиционных проектов: к безрисковой ставке дисконтирования или некоторому ее базисному значению следует добавить поправку на риск и при расчете критериев оценки проекта использовать откорректированное значение ставки дисконтирования (Risk-Adjusted Discount Rate, RADR).

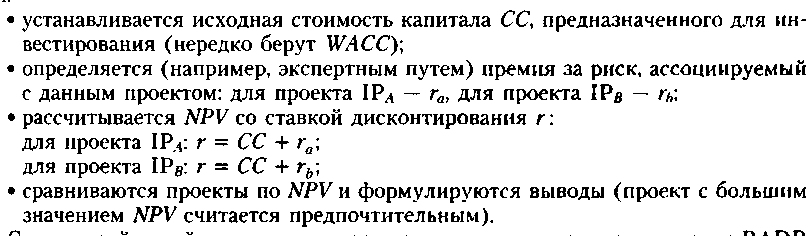

Таким

образом, методика предполагает следующую

последовательность действий-

и некоторой долей условности можно считать, что теоретически метод клик более оправдан, поскольку введение поправки на риск автоматически приводит к принятию безусловно обоснованной предпосылки о возрастании риска с течением времени. Конечно, эта предпосылка может быть учтена при расчете безрисковых эквивалентов. По свидетельству западных специалистов, из рассмотренных методов учета риска метод RADR пользуется большей популярностью. Обычно называют две причины: (а) менеджеры и аналитики предпочитают работать с относительными показателями (в частности, с показателями доходности); (б) ввести поправку к ставке дисконтирования гораздо легче, чем рассчитывать безрисковые эквиваленты, тем более что в любом случае решение является субъективным. Во многих компаниях для удобства вводят специальную шкалу, в которой указаны значения ставки дисконтирования в зависимости от того, какой уровень риска может быть приписан данному проекту (например, ниже среднего, средний, выше среднего и весьма высокий). Как градация шкалы, так и значения ставки дисконтирования периодически пересматриваются и могут специфицироваться

по видам инвестиций, подразделениям, регионам и другим классификационным признакам.

Специальные области применения критериев оценки инвестиционных проектов

В предыдущих разделах основное внимание уделялось стандартным проектам, предполагающим разовый отток денежных средств с последующим их притоком. Рассматривавшиеся нестандартные ситуации необходимы были для понимания логики действия некоторых наиболее употребительных критериев, в частности 1RR. На практике возможны другие ситуации, когда аппарат оценки инвестиционных проектов может быть успешно применен. Прежде всего это относится к ситуациям, когда оцениваемый проект не предполагает поступления средств и связан с заменой действующего проекта. Рассмотрим эти ситуации на примерах.