Финансовая составляющая системы планирования текущей деятельности

В экономической литературе, особенно англоязычной, можно встретить близкие понятия: «планирование» (planning) и «бюджетирование» (budgeting)'. Понятно, что эти термины означают составление соответственно плана и бюджета. Несмотря на кажущуюся простоту в трактовке приведенных терминов, в рамках экономики есть определенная специфика, особенно когда речь идет о переводной литературе. Если термин «план» (plan) и в русском, и в английском языках несет в общем-то одинаковую смысловую нагрузку, означая заранее намеченный вариант действий, схему осуществления некоей программы, работы, то с термином «бюджет» ситуация несколько сложнее. Согласно одному из британских толковых словарей, иод бюджетом (budget) понимается перечень предстоящих расходов [Harrap’s English Mini-Dictionary, p. 64]. Однако в литературе, посвященной характеристике текущей деятельности фирмы, встречаются иные трактовки этого термина, недвусмысленно увязывающие его с понятием «план». В частности, под бюджетом может пониматься целевое значение некоторого индикатора. Какого- либо строгого и общепринятого разграничения понятий «план» и «бюджет» в англоязычной литературе не существует; тем не менее можно выделить два в известном смысле различающихся подхода.

В рамках первого подхода полагают, что «план» — это более объемлющее понятие, нежели «бюджет», поскольку оно включает весь определенным образом упорядоченный спектр действий, направленных на достижение некоторых целей, причем эти действия могут описываться не только с помощью формализованных, количественных оценок, но и путем перечисления ряда неформализуемых процедур. «Бюджет» — это более узкое понятие, подразумевающее количественное представление плана действий, причем, как правило, в стоимостном выражении. Таким образом, акцент делается, во-первых, на доминанту стоимостной компоненты в бюджетировании; во-вторых, на существенно большую определенность, проработанность и детализированность бюджета.

В практике западного управленческого учета прослеживается и второй подход в разграничении обсуждаемых понятий. Согласно словарю Дж. Зигеля и Дж. Шима [Siegel, Shim, p. 53, 318]:

план — это результат планирования как процедуры отбора долго- и краткосрочных целевых ориентиров и формулирования тактических и стратегических планов по достижению этих ориентиров;

бюджет — это количественный план действий и программ, составленный в терминах активов, обязательств, доходов и расходов и позволяющий выразить базовые целевые ориентиры организации в терминах специфических финансовых и операционных целей.

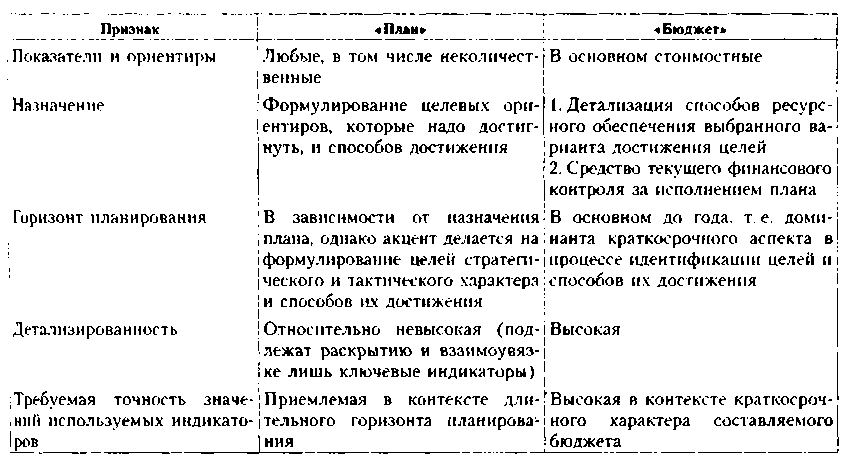

Основные различия между планом и бюджетом, инвариантные относительно описанных подходов, систематизированы в табл. 10.1.

Таблица 10.1

Ключевые

различия понятий «план» и «бюджет» в

контексте деятельности фирмы

Оба подхода чрезвычайно близки друг к другу. План трактуется как более широкое понятие, однако во втором подходе, в отличие от первого, доминанта финансовой компоненты в бюджетировании не подчеркивается; иными словами, бюджет может составляться не обязательно в стоимостных показателях. Все же более или менее отчетливо подразумевается, что понятие «план» относится, в основном, к стратегическому и тактическому аспектам деятельности, тогда как понятие «бюджет» применяется для описания намерений краткосрочного характера. Можно отметить также существование и иных трактовок; Так, известный французский ученый Б. Коласс выделяет три вида планирования: стратегическое, среднесрочное, или оперативное, краткосрочное, или бюджетное. В приведенной трактовке термины «краткосрочное планирование» и «бюджетирование» являются синонимами [Коласс, с. 33].

Заметим, что в нашей стране понятие «бюджет» традиционно применяется в двух ипостасях: (а) как обобщающая характеристика совокупности взаимоувязанных доходов и расходов государства, его субъекта или муниципального образования; (б) как характеристика финансовых возможностей некоммерческой организации. В последнем случае бюджет — смета доходов и расходов бюджетной организации на определенный предстоящий период, предписанная вышестоящим органом управления. Иными словами, в таком контексте отечественным аналогом западного термина «бюджет» в определенном смысле является термин «смета». Соответственно, бюджетирование означает составление бюджета.

При изложении материалов данного раздела мы придерживаемся, в основном, второго подхода, согласно которому под бюджетированием понимается процесс составления генерального бюджета как совокупности взаимоувязанных функциональных (т. е. операционных и финансовых) бюджетов, позволяющих описать и структурировать деятельность фирмы в предстоящем периоде (обычно подразумевается год) в контексте достижения поставленных финансовых целей.

Прогнозные и плановые значения основных параметров и показателей в процессе планирования и бюджетирования невозможно определить раз и навсегда. Как правило, рекомендуется применять совместно имитационное моделирование и метод последовательных итераций. В ходе имитационного моделирования устанавливаются базовые зависимости (например, между объемом производства и прибылью, структурой себестоимости и рентабельностью), определяются ключевые параметры (например, степень градации расходов и затрат по видам), задаются значения ключевых параметров (инфляция, изменение цен по отдельным видам сырья и материалов, темп роста объемов производства), т. е. моделируется ситуация в целом.

Далее применяют метод последовательных итераций, в ходе которого варьируют дополнительными параметрами и их значениями. Этот метод предназначен для сужения «коридора» варьирования параметров моделей. Если конечные результаты такого прогнозного анализа по какой-то причине не удовлетворяют аналитика, вновь возвращаются к методу имитационного моделирования, уточняя или видоизменяя состав основных моделей и прогнозов. Иногда речь ведется только о имитационном моделировании; при этом предполагается, что он поглощает метод последовательных итераций.

Данный подход особенно широко распространен при составлении генерального бюджета предприятия в процессе оперативного планирования (год, квартал, месяц).

Совокупность краткосрочных планов предприятия (до одного года включительно), представленных в стоимостной оценке, обычно обозначается термином «бюджет» (заметим, что в отличие от бюджета, план может включать не обязательно одни лишь стоимостные показатели; кроме того, он гораздо менее детализирован). Бюджет — детализированный план деятельности предприятия на ближайший период, который охватывает доход от продаж, производственные и финансовые расходы, движение денежных средств, формирование прибыли пред-

приятия. В большинстве отраслей деятельность носит более или менее сезонный характер. Этот фактор необходимо принимать во внимание при составлении бюджетов: с учетом сезонности суммы доходов и расходов и производственные показатели за каждый месяц не будут равны годовых объемов.

К составлению бюджетов следует привлекать не только сотрудников планово- финансового отдела предприятия, но и специалистов, которые будут нести ответственность за его выполнение, — инженеров и руководителей производственных подразделений, менеджеров отделов поставок и сбыта, сотрудников бухгалтерии.

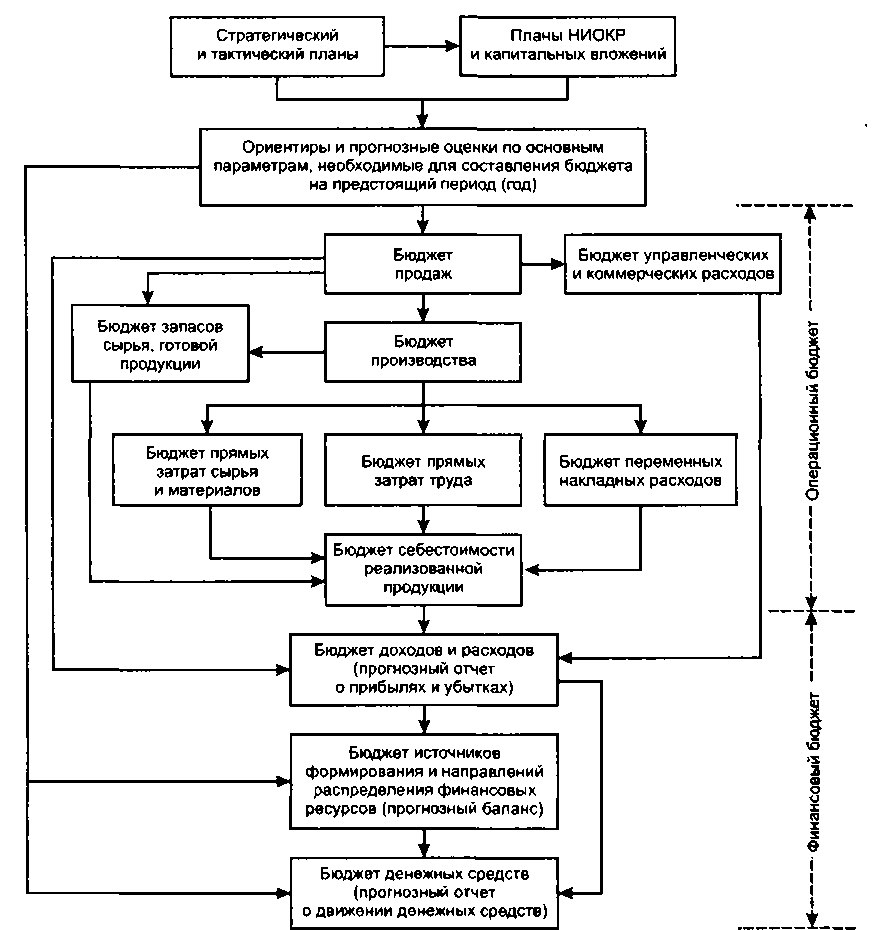

С позиции количественных оценок, планирование текущей деятельности заключается в построении так называемого генерального бюджета (master budget), представляющего собой систему взаимосвязанных операционных и финансовых бюджетов (рис. 10.2)1. Операционные бюджеты имеют отношение к планированию и выполнению текущей производственной деятельности; они важны прежде всего для линейных руководителей; финансовые бюджеты имеют относительно большую значимость для топ-менеджеров и руководства финансовой службы.

Процесс построения таких бюджетов в средне- и краткосрочной перспективе называется бюджетированием. Безусловно, не все из выделенных на схеме бюджетов входят в компетенцию финансового менеджера (аналитика), однако он должен понимать содержание каждого из них и их взаимоувязку. Кроме того, бюджетирование по определению является итерационным процессом, в основу которого заложены идеи имитационного моделирования, предполагающего множественные вариативные расчеты. Иными словами, в ходе составления операционных бюджетов с необходимостью выполняются прогнозные расчеты финансового характера, результаты которых служат основой для построения финансового бюджета, т. е. прогнозной финансовой отчетности, по сути и являющейся основным результатом текущего финансового планирования. Поэтому рассмотрим в общих чертах логику и смысловое содержание каждого блока представленной схемы. (Примеры составления операционных и финансовых бюджетов можно найти в руководствах по управленческому учету; см.: [Апчерч, с. 562—590].)

Заметим, что в англоязычной литературе нет строгости и единства в отношении содержательной трактовки понятия «генеральный бюджет». Можно выделить два подхода. Согласно первому подходу (один из вариантов которого представлен на рис. 10.2) генеральный бюджет представляет собой совокупность операционных и финансовых бюджетов; согласно второму подходу генеральным бюджетом называется совокупность финансовых бюджетов. Первый подход можно видеть, например, в работах Ч. Хорнгрена, Дж. Грея (см.: (Horngren, Simden, p. 171; Ricketts, Gray, p. 281—283; Parker, p. 185]), второй — в работах А. Апчерча. К. Друри. Дж. Зигеля (см.: (Апчерч, с, 563, 578; Drury, р. 446; Siegel, Shim, p. 266]). Операционным бюджетом может называться как совокупность выделенных на рис, 10.2 бюджетов, имеющих отношение к текущей деятельности (бюджет продаж, бюджет управленческих и коммерческих расходов и др.), так и каждый из них в отдельности. Аналогично: финансовым бюджетом может именоваться как совокупность трех бюджетов (бюджет доходов и расходов, бюджет источников формирования и направлений распределения финансовых ресурсов и бюджет денежных средств), так и каждый из них в отдельности. Представляется, что обобщенная характеристика (т. е„ например, именование прогнозных отчета о прибылях и убытках, баланса и отчета о движении денежных средств обобщенным понятием «финансовый бюджет») является более логичной. В этом случае финансовый бюджет рассматривается как единый документ, состоящий из трех обязательных и взаимосвязанных компонентов — упомянутых отчетных форм с надлежащими комментариями и обоснованиями. Именно этот вариант представлен на рис. 10.2, хотя в тексте мы не придерживаемся строгих определений и именуем элементы, т. е. составные части финансового и операционного бюджетов, их обобщающими названиями (например, называем операционным бюджетом бюджет продаж, который но сути является лишь одним из обязательных элементов операционного бюджета).

Рис.

10.2.

Генеральный бюджет хозяйствующего

субъекта