Индикаторы на рынке ценных бумаг

Во всех странах с развитым рынком ценных бумаг для определения общей тенденции в изменении курсов акций применяются специальные индикаторы — фондовые индексы. Наиболее известными из них являются: в США — индекс Доу-Джонса (Dow Jones Industrial Average) и индекс «Стандард энд Пурс» (Standard & Poor’s 500 Stock Price Index); в Великобритании — индексы Футси (Financial Times Stock Indices, «footsie»); в Японии — индекс Никкей (Nikkei 225 Index); в Канаде — индекс Торонтской фондовой биржи (TSE 300 Composite Index).

Первая попытка конструирования некоего обобщающего формализованного индикатора фондового рынка, своеобразной усредненной характеристики, отражающей происходящие на нем тенденции, была предпринята американским специалистом Ч. Доу. В 1882 г. Доу начал публиковать перечень компаний, чьи акции в наибольших объемах торговались на бирже. Уже тогда Доу не исключал возможности периодического изменения этого перечня, что предопределялось как неизбежными спадами-подъемами деятельности зарегистрированных на бирже компаний, так и ростом числа эмитентов и участников рынка (любопытно отметить в этой связи, что если в начале 80-х гг. XIX в. среднедневной объем торгов на Нью-Йоркской фондовой бирже составлял около 250 тыс. акций, то 30 лет спустя он превысил 100 млн акций).

Собственно индекс Доу-Джонса, построенный по данным текущего перечня наиболее торгуемых акций, впервые появился 3 июля 1884 г. в газете «Afternoon News Letter»; он характеризовал динамику цен закрытия акций 11 компаний (9 железнодорожных и 2 промышленных). С 1886 г. индекс, получивший впоследствии название индекса Доу-Джонса, рассчитывался уже по 12 промышленным компаниям, в число которых вошли «American Cotton Oil», «American Sugar», «American Tobacco», «Chicago Gas», «Distilling and Cattle Feeding», «General

Electric», «Laclede Gas», «National Lead», «North American», «Tennessee Coal & Iron», «US Leather (preferred»), «US Rubber». С 1928 г. индекс Доу-Джонса рассчитывается по данным о динамике акций 30 крупнейших компаний. В этой связи любопытно отметить, что из вышеприведенного перечня только «General Electric» продолжает входить в него. Методика расчета не претерпела принципиальных изменений до настоящего времени1. Перечень компаний, акции которых включены в расчет индекса, со временем меняется, однако такие компании, как «Boeing», «Coca-Cola», «General Motors», «DuPont», IBM, являющиеся символом американской экономики последних десятилетий, постоянно присутствуют в нем.

Как правило, в любой стране применяется несколько индексов. Так, в США наиболее часто используются 4 индекса Доу-Джонса, отражающие общую тенденцию изменения курсов акций соответственно 30 промышленных корпораций. 20 транспортных фирм, 15 компаний коммунального обслуживания и всех 65 корпораций (сводный индекс).

Любопытно отметить, что с тех пор появились и другие индексы — с более замысловатыми алгоритмами исчисления, однако до сих пор индекс Доу-Джонса остается наиболее авторитетным индикатором фондового рынка.

Индекс S&P 500 рассчитывается по 500 компаниям, охватывающим около 80% стоимости ценных бумаг на Нью-Йоркской фондовой бирже (включает 400 промышленных, 20 транспортных, 40 финансовых, 40 коммунальных компаний).

В отличие от американской практики, в Великобритании фондовые индексы рассчитывают по формуле средней геометрической. Одним из наиболее известных является индекс «Футси-30», рассчитываемый с 1935 г. Среди других распространенных индикаторов — индекс Актуариев (FT-Actuaries Index), охватывающий акции 700 крупнейших компаний (более 80% стоимости ценных бумаг Лондонской фондовой биржи); индекс Футси-100 (Financial Times-Stock Exchange 100-Share Index), рассчитываемый с 1983 г. по данным о движении стоимости акций 100 компаний.

Российский рынок ценных бумаг находится в стадии становления: биржевые сделки нерегулярны, заключаемые контракты нередко носят искусственный характер и т. п. Тем не менее уже имеется опыт разработки отечественных фондовых индикаторов. В частности, можно упомянуть об индексах Российской торговой системы и Московской межбанковской валютной биржи (подробнее см.: [Котел- кин, с. 308—312]).

Помимо фондовых индексов, одним из важнейших элементов квалифицированного информационного обеспечения участников фондовых рынков, особенно в плане развития практики портфельных инвестиций, играют системы рейтингования ценных бумаг. В экономически развитых странах функционируют специализированные агентства, занятые в том числе обработкой и анализом данных фондовых рынков и разработкой разного рода рейтингов ценных бумаг по уровню риска и доходности. Приводимые ими классификации ценных бумаг помогают инвесторам формировать портфели с устраивающими их характеристиками.

Система рейтинговых оценок ценных бумаг сложилась в США уже в начале XX в. Агентство «Moody’s», являющееся дочерней компанией известной фирмы «Dan & Bradstreet, Inc.», было основано в 1909 г. Его рейтинги охватывают почти в два раза больше ценных бумаг по сравнению с рейтингами «Standard & Poor’s* (дочерняя компания фирмы «McGraw-Hill, Inc.»). Третьим но значимости агент- ством считается «Fitch Investors Service, Inc.». Однако в последние годы широкую известность в профессиональных кругах получили рейтинги, предоставляемые агентством «Daff and Phelps». В Европе систему рейтинговых оценок стали разрабатывать значительно позднее. Так, в Великобритании система рейтинговых оценок облигаций была создана лишь в 1973 г.

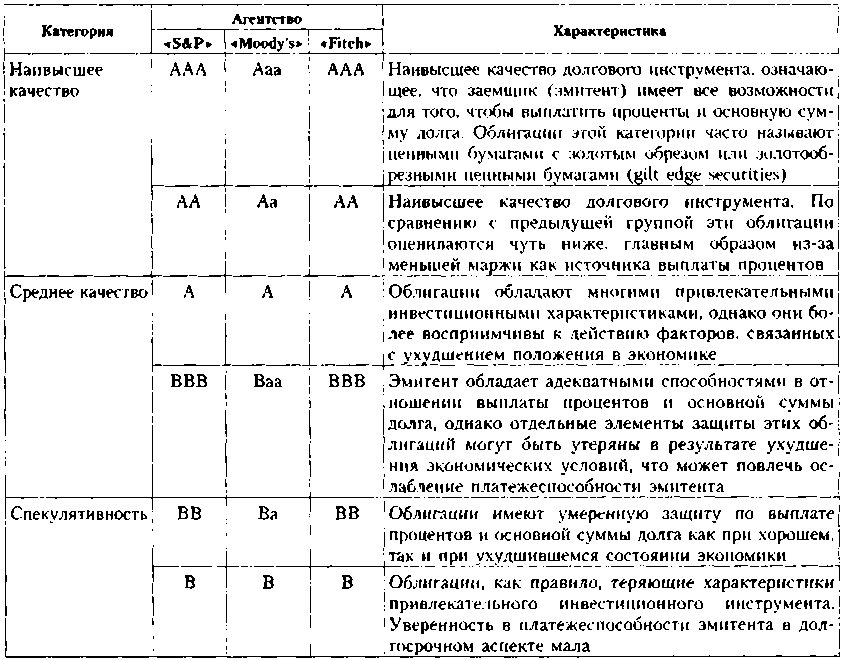

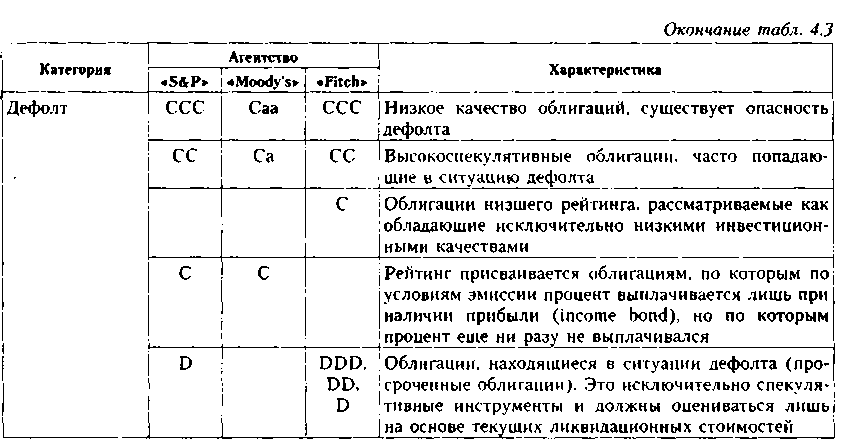

Рейтингованию подвергают прежде всего облигации. Под процедурой рейтингования облигаций (Bond Ratings) понимается присвоение облигации некоего условного индикатора, осуществляемое в результате ранжирования всех обращающихся на данном рынке облигаций по степени надежности их эмитентов с позиции выполнения условий, означенных в проспекте эмиссии. Присвоенный рейтинг является неким сертификатом качества, на который могут ориентироваться лендеры, т. е. потенциальные поставщики финансовых ресурсов, на условиях срочности. Идее рейтингования уже более 100 лет, а ее воплощением занимаются многие информационно-аналитические агентства; наибольшую известность в финансовом мире имеют рейтинги трех агентств: «Standard and Poor’s», «Moody’s» и «Fitch Investors Service» (табл. 4.3).

Таблица 4.3

Сравнительная

характеристика рейтингов облигаций

Источник:

| Reilly,

Brown,

p.

705].

Из приведенной классификации ясно, что к классу ценных бумаг высшего класса надежности и инвестиционной привлекательности относятся облигации, имеющие рейтинги Ааа, Аа, ААА и АА. С уменьшением рейтинга повышается риск владения данной ценной бумагой, т. е. она становится все более спекулятивной. Облигации, не имеющие рейтинга, называются высокодоходными (high-yield bonds) или «мусорными» (junk bonds).

Отметим в заключение, что аналогичные подходы применяют и к рейтингованию отдельных стран и регионов. Подобные рейтинги имеют огромное значение при получении заимствований в международных финансовых институтах, а также оказывают влияние на котировки ценных бумаг эмитентов на зарубежных фондовых биржах.

Материалы для самостоятельной работы

Дайте определение следующим ключевым понятиям: оферта, финансовое расширение, финансовое угнетение, валютный рынок, рынок золота, рынок капитала, рынок ценных бумаг, биржевой рынок, внебиржевой рынок, ставка ЛИБОР, фондовая биржа, листинг, делистинг. альтернативные рынки капитала, дериватив, форвард, фьючерс, дилер, брокер, депозитарий, инвестиционный институт, «мусорная» облигация.

Вопросы для обсуждения

Почему финансовые рынки и институты являются непременным атрибутом рыночной экономики?

В чем смысл концепций финансового расширения и финансового угнетения?

В чем принципиальные различия между первичным и вторичным рынками?

На каких рынках фирмы находят источники финансирования?

Кто выигрывает на вторичном рынке в случае повышательной динамики цен?

Есть ли различие между рынком капитала и рынком капитальных финансовых активов?

Как правильно говорить: «рынок капитала» или «рынок капиталов*? Приведите обоснование вашей точки зрения.

В чем смысл ставки ЛИБОР?

Охарактеризуйте виды предпринимательской деятельности на рынке ценных бумаг.

В чем различие между дилерской и брокерской деятельностью?

Какие основные функции выполняет фондовая биржа?

Чем объясняется предъявление фондовой биржей определенных требований к фирмам, претендующим на включение в листинг? Могут ли эти требования быть едиными для всех бирж?

Чем обусловлено существование внебиржевой торговли ценными бумагами?

В чем вы видите принципиальные различия между активами, обращающимися на классической фондовой бирже и так называемых альтернативных рынках капитала?

Каковы типовые функции, выполняемые финансовыми институтами?

Какую роль играют инвестиционные институты в экономике?

В чем смысл индикаторов финансовых рынков? Как они рассчитываются?

В чем смысл эмиссии «мусорных» облигаций? Чем обусловлен факт существования рынка подобных активов

1 «Финанс.» 2000. 17—23 мая. № 19.

Опыт создания ФПГ в России невелик. Примеры некоторых крупнейших холдингов, групп и альянсов периодически приводятся в специальной литературе (см.: «Эксперт». 2003. 15 сект. №34).

Пояснение к алгоритму расчета индекса можно найти в специальной литературе; см.: [Рынок ценных бумаг ... 1994. С. 281—294).

Мы будем характеризовать любое управленческое решение, отражающееся на имущественном и финансовом потенциале фирмы и, как правило, выражаемое в стоимостных оценках.