Фондовая биржа

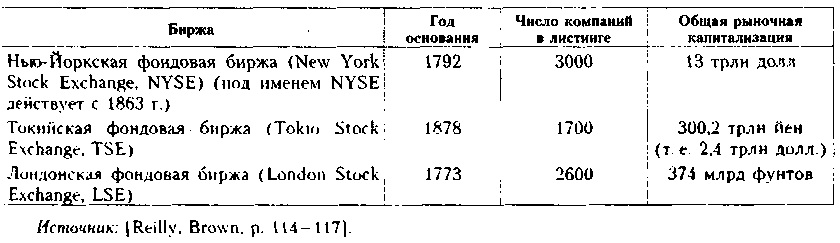

Организация взаимодействия между участниками рынка ценных бумаг, т. е. его функционирование, осуществляется с помощью фондовых бирж, занимающих ключевое место в системе инфраструктурных организаций рынка. Фондовая биржа является основным организованным финансовым рынком, т. е. местом, где осуществляются операции с ценными бумагами, а процесс ценообразования происходит стихийно. В настоящее время в мире насчитывается около 150 фондовых бирж. Наиболее крупные из них — Нью-Йоркская, Токийская, Лондонская (табл. 4.1).

Таблица

4.1

Крупнейшие

фондовые биржи мира

В России купеческие собрания с биржевым характером происходили еще в эпоху Великого Новгорода, однако первая регулярная биржа, созданная по типу Амстердамской, появилась в Санкт-Петербурге лишь в 1703 г. Она была единственной в России почти в течение столетия. Следующая биржа открылась в Одессе в 1796 г., далее последовали Варшавская (1816 г.) и Московская (1837 г.). К 1917 г. в России функционировало несколько десятков бирж. Несмотря на солидную временную традицию, биржевое дело в дореволюционной России так и не получило сколько-нибудь значимого развития. В статье Ю. Филиппова о российских биржах, опубликованной в 1912 г, как послесловие к книге Штиллиха, отмечается, что «... биржевая торговля в России, несмотря на достигнутые успехи в смысле территориального распространения, носит на себе черты значительной отсталости... Русская биржевая техника в своем развитии идет теми же путями, что и западноевропейская, но находится пока в более ранней стадии совершенства» [Штиллих, с. 282]. Отмеченное, естественно, в полной мере относилось и к операциям с финансовыми активами. Так, Фондовый отдел в Санкт-Петербургской бирже был создан лишь в 1900 г.

Биржевое движение в постсоветской России началось в 1990 г. За это время число фондовых бирж быстро увеличивалось и к середине 1994 г. достигло 70. В дальнейшем их число стало сокращаться и к середине 1997 г. в стране действовало около 20 бирж. Тем не менее, по сравнению с экономически развитыми странами, эта цифра все еще довольно велика. Так, Великобритания имеет 6 бирж, США и Франция — по 7, Германия и Япония — по 8, Индия — 14. Если исходить из логики централизации биржевого дела, то в ближайшие годы количество российских бирж должно сократиться до 8—10. Неразвитость фондового рынка отражается и на объеме операций с ценными бумагами. На крупнейших мировых биржах среднемесячный объем операций может достигать 500 млн долл., на крупнейших отечественных биржах — на 2—3 порядка меньше.

Для крупной фирмы присутствие в листинге солидной биржи является не только имиджевым событием, но и возможностью иметь доступ к существенным источникам финансирования. Не случайно многие фирмы пытаются выйти со своими ценными бумагами не только на национальные, но и на зарубежные фондовые рынки. Так, на начало 2001 г. 434 иностранные фирмы котировали свои бумаги на Нью-Йоркской фондовой бирже [Reilly, Brown, p. 84].

В международной практике биржевого дела является обычным, когда биржи предъявляют также ряд требований, порой весьма жестких, к компаниям, желающим быть зарегистрированными на бирже. Эти требования носят специфический характер, т. е. определяются самой биржей. Так, для того чтобы быть допущенной в листинг Нью-Йоркской фондовой биржи, компания должна удовлетворять следующим минимальным критериям (данные на 2001 г.) [Reilly, Brown, p. 114—115]:

налогооблагаемая годовая прибыль в большинстве предшествующих лет — 2,5 млн долл.;

налогооблагаемая годовая прибыль в последние 2 года — по 2,0 млн долл.;

количество эмитированных акций — 1,1 млн;

рыночная цена публично торгуемых акций — 100 млн долл.;

число акционеров, владеющих лотами 100 акций и более, — 2000.

Заметим, что владение торговым местом на солидной фондовой бирже обходится недешево, но и представляет собой весьма выгодное вложение капитала. Так, в 1999 г. торговое место на NYSE было продано за рекордную сумму — в 2,65 млн долл.; в 2000 г. цена места колебалась от 1,65 до 2 млн долл. [Reily, Brown, p. 116].

Далеко не каждая компания имеет шансы выйти со своими ценными бумагами на солидную действующую биржу, причем дело здесь не только в существенности объемных характеристик, но и в необходимости соблюдать временные ограничения. Вместе с тем спецификой сегодняшнего бизнеса является его исключительная динамика, свойственная прежде всего компаниям, связанным с высокими технологиями (так называемые high tech companies). Акции этих компаний выглядят весьма привлекательными для отдельных групп инвесторов, однако по формальным признакам такие компании не могут пройти листинг на традиционных биржах. Именно поэтому в свое время начали создаваться альтернативные рынки капитала, среди которых наибольшую известность получила система компьютеризированной внебиржевой котировки акций в США «Автоматизированные котировки национальной ассоциации дилеров по ценным бумагам» (National Association of Securities Dealers Automated Quotations, NASDAQ). Данная система находится в ведении негосударственной организации брокеров и дилеров в США, известной как Национальная ассоциация дилеров по ценным бумагам (National Association of Securities Dealers).

Система NASDAQ, созданная в 1971 г., объединяет около 3500 дилеров и позволяет получать котировки более чем ао 4500 ценным бумагам. Процедура листинга в NASDAQ упрощена, а минимальные требования к эмитентам изложены в виде двух наборов так называемых стандартов. Для того чтобы быть включенной в листинг NASDAQ, компания должна удовлетворять одному из первых трех стандартов; возможность пребывания в листинге определяется тем обстоятельством, удовлетворяет ли компания одному из стандартов второго набора (табл. 4.2).