Тема 4 финансовые рынки и институты в контексте деятельности фирмы

После изучения этой главы вы сможете получить представление:

о сущности и месте финансовых рынков и институтов в финансовой системе страны;

видах финансовых рынков;

сути финансовых потоков, связывающих фирму и рынок капитала;

участниках и видах деятельности на рынке ценных бумаг;

назначении и роли фондовой биржи;

типовых функциях, выполняемых финансовыми институтами;

финансовых индексах и рейтингах.

Финансовые рынки и институты являются экономическими категориями, сами по себе представляющими интерес с позиции как науки, так и практики. Вместе с тем ни одно крупное предприятие рыночной экономики не может обойтись без них или по крайней мере не может игнорировать операции и процессы, ими инициируемые и (или) осуществляемые. Именно этим обстоятельством объясняется то, что финансовый менеджер должен, как минимум, понимать принципы организации и функционирования финансовых рынков и институтов.

Как было показано в предыдущих разделах, финансовый менеджмент в широком смысле представляет собой управление финансовыми потоками, конечной целью которого является удовлетворение интересов всех сторон, участвующих в инициировании (т. е. в оглашении оферты1) и организации (т. е. осуществлении, фактической реализации) этих потоков. Инициация финансовых потоков делается финансовыми донорами и реципиентами. Первые имеют возможность предоставить финансовые ресурсы, вторые знают, как ими распорядиться, т. е. имеют портфель проектов, инвестировав средства в которые, можно получить доход, достаточный для возврата привлеченных средств и вознаграждения их собственников. Функционирование финансовых потоков реализуется с помощью организационно-инструменталистской триады: {рынки, институты, инструменты}. На рынках имеет место аккумулирование предложений по инвестированию и финансированию, поиск и сведение вместе конкретных реципиентов и доноров, причем открытость рынка в большей или меньшей степени способствует оптимизации денежных потоков. Поиск и сведение финансовых доноров и реципиентов берут на себя финансовые институты, профессионально работающие на финансовом рынке. Практическая реализация предложений инвестиционного и финансового характера, т. е. организация возмездного и взаимовыгодного перелива денежных средств от их поставщика (донора) к потребителю (реципиенту), осуществляется с помощью рыночных инструментов, позволяющих наиболее эффективно удовлетворить цели конкретных участников операции. Один из элементов упомянутой триады — финансовые инструменты — охарактеризован в предыдущей главе; настоящая глава посвящена краткому описанию двух других ее элементов.

' Оферта (от лат. offero — предлагаю) — предложение заключить договор, содержащее все его существенные условия.

Финансовые рынки

Виды финансовых рынков

Как показывает мировой опыт, реальная рыночная экономика немыслима без финансовых рынков и институтов. На этом тезисе, по существу, и построена неоклассическая теория финансов; кроме того, его доказательство без труда можно найти в исследованиях по макро- и микроэкономике. В частности, в 1973 г. американские ученые Э. Шоу (Е. Shaw) и Р. Маккинон (R. McKinnon) независимо друг от друга разработали макроэкономические концепции финансового расширения (financial deepening) и финансового угнетения (financial repression). Концепция финансового расширения означает, что становление и развитие финансовых рынков и институтов является необходимым условием экономического развития, причем аккумулирование финансовых активов должно идти более высокими темпами, нежели аккумулирование нефинансовых активов. Финансовое подавление означает систематический контроль (со стороны государства или олигополий1) за финансовыми рынками, осуществляемый, главным образом, путем контролирования и регулирования процентных ставок. В случае если рыночная экономика находится в стадии становления, нередко имеет место финансовое подавление, что сказывается на роли финансовых институтов, рынков, активов и обязательств в организации финансовых потоков, способов и объектов финансирования и инвестирования. В этом случае преобладают вложения в нефинансовые активы (золото, недвижимость), средства омертвляются, предприятия испытывают недостаток в источниках финансирования и т. н.; нормальное поступательное развитие экономики существенно осложняется. Однако по мере развития и совершенствования институционального устройства экономики финансовое подавление сменяется финансовым расширением.

В системе стратегического финансирования крупных хозяйствующих субъектов, особенно субъектов, являющихся системообразующими для экономики мирового, национального и регионального масштаба, рынки капитала безусловно занимают доминирующее место. Рассмотрим сущность и виды финансовых рынков и место в них рынков капитала.

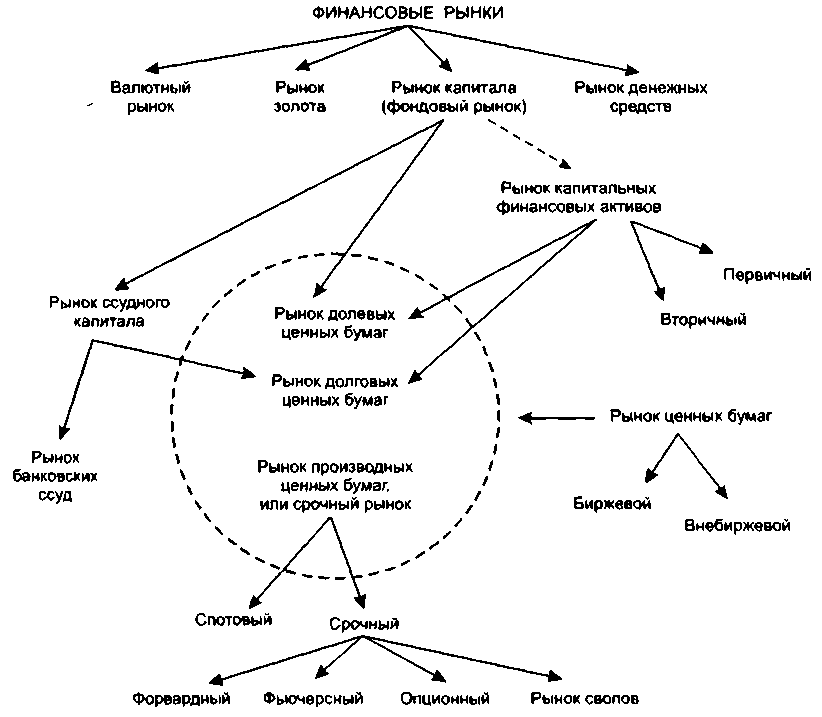

Деятельность большинства компаний, особенно крупных, тесным образом связана с различными финансовыми рынками, каждый из которых представляет собой организованную или неформальную систему торговли финансовыми активами и инструментами. На этом рынке происходит обмен деньгами и их эквивалентами, предоставление кредита, мобилизация капитала и др., т. е. реализуются различные комбинации двух типовых финансовых процедур — мобилизации и инвестирования. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Как любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов. Принято выделять несколько основных видов финансовых рынков; одна из возможных классификаций приведена на рис. 4.1.

Напомним, что олигополия представляет собой тип структуры рынка, характеризующийся следующими признаками: (а) малое число фирм и большое число покупателей; (б) однородность или дифференцируемость продуктов; (в) труднодоступный вход на рынок. Знаменитый английский мыслитель Т. Mop (Thomas More, 1478—1535), который ввел а оборот этот термин, определял олигополию как «рынок немногих*, имея в виду, что фирмы-продавцы могут диктовать покупателям свою ценовую политику; некоторые экономисты склоняются к тому, чтобы олицетворять ее с «конкуренцией немногих* (подробнее см.: |Гальперин, Игнатьев, Моргунов, т. 2, с. 164 — 167]).

Рис.

4.1. Вариант классификации финансовых

рынков

Валютный рынок (Foreign Exchange Market, Forex Market) представляет собой рынок, на котором совершаются валютные сделки. Основой этого рынка являются банки и другие кредитно-финансовые учреждения. Рынок денежных средств (Money Market) представляет собой рынок, на котором обращаются активы со сроками погашения не более года. Рынок золота (Gold Market) — это рынок, на котором совершаются наличные, оптовые и другие сделки с золотом, в том числе со стандартными золотыми слитками. Основной объем операций с физическим золотом осуществляется между банками и специализированными фирмами; фьючерсная и опционная торговля золотом сконцентрирована на срочных биржах.

Рынок капитала (Capital Market) представляет собой рынок, на котором аккумулируются и обращаются долгосрочные капиталы и долговые обязательства. Это основной вид финансового рынка в условиях рыночной экономики, с помощью которого компании изыскивают источники финансирования своей деятельности. Он может быть подразделен на рынок долевых ценных бумаг (Stock Market) и рынок ссудного капитала (Bond Market, Credit Market).

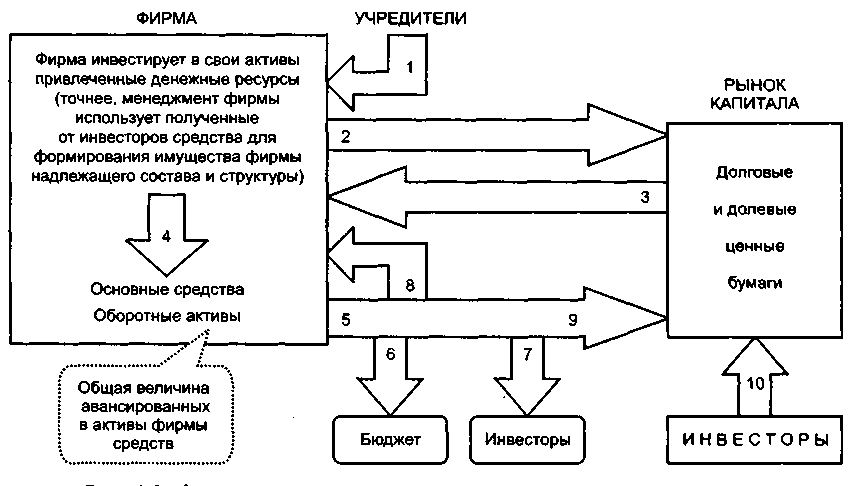

Важнейшим сегментом рынка капитала является рынок капитальных финансовых активов, к которому относятся рынки долевых и долговых ценных бумаг. В наиболее общем виде схема движения денежных потоков, связывающих фирму и рынок капитала, представлена на рис. 4.2. Приведенная схема относится к акционерным обществам открытого типа, предприятия других форм собственности также могут взаимодействовать с рынками капитала, выступая на них в роли инвесторов и спекулянтов.

Рис.

4.2. Финансовые потоки, связывающие фирму

и рынок капитала

Примечание. Логика денежных потоков заключается в следующем:

— финансирование деятельности фирмы за счет капитала ее учредителей (имеет место на этапах создания и становления фирмы);

— фирма выходит на рынок капитала со своими ценными бумагами с целью привлечения долгосрочных источников финансирования (периодически имеет место иа этапе рутинного функциони* рования фирмы):

— привлечение средств инвесторов, приобретающих эмитированные фирмой долевые и долговые ценные бумаги, т. е. в обмен на выпущенные ценные бумаги с первичного рынка поступают денежные средства (имеет место на этапе функционирования фирмы в стабильном режиме как результат выхода ее на фондовый рынок; является следствием предыдущего действия); -

— инвестирование полученных финансовых ресурсов в основные средства и оборотные активы:

5— генерирование денежного потока как результата успешной деятельности фирмы;

— уплата предусмотренных законом налогов и другие отчисления;

— выплата фактическим инвесторам (собственникам и лендерам) причитающегося им регулярного дохода по итогам отчетного периода; имеются в виду: (а) дивиденды собственникам (обычно трактуется как часть совокупной прибыли, состоящей из двух компонентов — прибыли отчетного периода и прибыли, реинвестированной в активы фирмы по итогам предыдущих периодов) и (б) проценты лендерам;

— реинвестирование в активы фирмы части прибыли (т. е. денежные средства не изымаются собственниками, а вкладываются в нефинансовые активы фирмы);

— направление на рынок капитала части прибыли В виде финансовых инвестиций (т. е. денежные средства как результат прибыльной работы используются для приобретения ценных бумаг в целях создания страхового запаса денежных эквивалентов или инвестирования временно свободных денежных средств для получения текущего дохода);

— направление инвесторами свободных денежных средств па рынок капитала.

Рынок капитальных финансовых активов подразделяется на первичный и вторичный. Первичный рынок ценных бумаг (Primary Market) представляет собой рынок, обслуживающий выпуск (эмиссию) и первичное размещение долговых и долевых ценных бумаг. Именно на этом рынке компании получают необходимые финансовые ресурсы путем продажи своих ценных бумаг. Выход компании на рынок со своими ценными бумагами возможен лишь при условии включения ее в листинг данной биржи, что в свою очередь предполагает выполнение компанией ряда условий в отношении числа акций в обращении, капитализации, уровня прибыли и др. Вторичный рынок (Secondary Market) предназначен для обращения ранее выпущенных долговых и долевых ценных бумаг. На вторичном рынке компании не получают финансовых ресурсов непосредственно, однако этот рынок является исключительно важным, поскольку дает возможность инвесторам при необходимости получить как денежные средства, вложенные в ценные бумаги, так и доход от операций с ними. Возможность перепродажи ценных бумаг основана на том, что первоначальный инвестор свободен в своем праве владеть и распоряжаться ценными бумагами и может перепродать их другому инвестору. Существование вторичного рынка само по себе стимулирует деятельность первичного рынка.

Долевые л долговые ценные бумаги — это инструменты привлечения капитала на долгосрочной основе. Кроме этого, существуют операции не только фондового характера (т. е. операции по формированию фондов фирмы как долгосрочных источников финансирования ее деятельности), но и краткосрочного характера, в частности, по получению спекулятивного дохода. Последние осуществляются с помощью специально разработанных финансовых инструментов, также представляющих собою ценные бумаги и торгуемые на специальном рынке, называемом рынком деривативов, или срочным.

Рынок ценных бумаг (Securities Market), как обобщенное понятие рынков капитальных финансовых активов и производных ценных бумаг (или деривативов), в свою очередь подразделяется на биржевой и внебиржевой, срочный и спотовый.

Биржевой рынок представляет собой рынок ценных бумаг, осуществляемый фондовыми биржами. Порядок участия в торгах для эмитентов, инвесторов и посредников определяется самими биржами. Внебиржевой рынок предназначен для обращения ценных бумаг, не получивших допуска на фондовые биржи. На биржевом рынке обращаются ценные бумаги, ирошедшие листинг, т. е. получившие допуск к официальной торговле на бирже. Поскольку условия получения биржевой котировки устанавливаются самой биржей и для некоторых эмитентов могут быть довольно сложными, существует внебиржевой рынок (Over-the-Counter Stock Market), на котором обращаются ценные бумаги, не котируемые на фондовых биржах. Внебиржевой рынок может быть довольно объемным. Так, в США в 2000 г. на внебиржевом рынке NASDAQ торговались акции 4734 компаний, а общая рыночная капитализация составила 7,4 трлн долл. (для сравнения: общая рыночная капитализация компаний, котировавших акции на крупнейшей в мире Нью-Йоркской фондовой бирже в 2000 г., составила 11,2 трлн долл.) [Reilly, Brown, p. 121]. В США на внебиржевом рынке продаются: (а) большинство облигаций американских компаний; (б) большинство облигаций государственных и местных органов управления; (в) ценные бумаги открытых инвестиционных трастов (компаний, которые могут постоянно выпускать в обращение дополнительные акции); (г) новые выпуски ценных бумаг; (д) крупные блоки ценных бумаг при их повторном размещении.

На спотовом рынке (Spot Market) обмен активов на денежные средства осуществляется непосредственно во время сделки; на дойном рынке (Forward Market) осуществляется торговля срочными контрактами, предусматривающими поставку базисных активов в будущем. Срочный рынок, в зависимости от вида торгуемых на нем финансовых инструментов, в свою очередь подразделяется на несколько сегментов: форвардный, фьючерсный, опционный рынки и рынок свопов.

Для финансового менеджера типовой производственно-коммерческой фирмы наибольший интерес представляют рынки ценных бумаг, поскольку, во-первых, здесь совершаются основные сделки с ценными бумагами компаний; во-вторых, именно положение ценных бумаг данной компании на этом рынке служит индикатором успешности ее деятельности со стороны инвесторов; в-третьих, рынок ценных бумаг является основным источником дополнительного финансирования деятельности компании (напомним, что компания-эмитент привлекает финансирование на первичном рынке; что касается вторичного рынка, то от изменения цен на нем доходы получают не эмитенты ценных бумаг, а профессиональные участники рынка).

Состояние финансового рынка характеризуется с помощью специальных индикаторов. На ведущих зарубежных финансовых рынках таковыми являются ставки ЛИБОР (London Interbank Offered Rate, LIBOR), ЛИБИД (London Interbank Bid Rate, LIBID), ФИБОР (Frankfurt Interbank Offered Rate, FIBOR) и др. Так, ставка ЛИБОР представляет собой ставку предложения (продавца) на Лондонском межбанковском рынке депозитов и является важнейшим ориентиром процентных ставок на международном рынке ссудных капиталов. Она рассчитывается по формуле средней арифметической (взвешивания по объемам кредитных ресурсов не производится) индивидуальных ставок группы ведущих лондонских банков на 11 ч. Соответственно, ставка ЛИБИД представляет собой ставку покупателя.

В июле 1994 г. на совещании с участием представителей Центрального банка России, коммерческих банков и информационно-аналитических агентств были утверждены отечественные аналоги индикаторов межбанковского кредитного рынка. Таковыми являются ставки MIBOR, MIBID и MIACR. Ставка МИБОР (Moscow Interbank Offered Rate, MIBOR), или объявленная ставка размещения, представляет собой среднюю величину объявленных ставок по межбанковским кредитам, предоставляемым первоклассным банкам крупнейшими коммерческими банками (Внешторгбанк РФ, Сбербанк РФ, Международный московский банк и др.). Ставка МИБИД (Moscow Interbank Bid Rate, MIBID), или объявленная ставка привлечения, представляет собой среднюю ставку, по которой крупнейшие коммерческие банки готовы купить межбанковский кредит. Ставка МИАКР (Moscow Interbank Actual Credit Rate, MIACR) представляет собой среднюю фактическую ставку по межбанковским кредитам в этих банках.