Учёт создания материальных запасов.

На практике используются два варианта учета материально-производственных запасов (МПЗ): с использованием счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»

и с использованием только счета 10 «Материалы». Второй вариант используется на практике наиболее часто, поэтому будет рассмотрен в рамках сквозного примера.

Для аналитического учета МПЗ используется два вида субконто: Номенклатура и Склады.

Первому виду субконто соответствует справочник Номенклатура, второму — справочник Склады (места хранения). С этими справочниками вы уже знакомы, поэтому порядок записи в них новых элементов подробно не рассматриваем.

Вместе с тем, обращаем внимание, что для использования в операциях счетов учета номенклатуры по умолчанию, материалы в справочнике Номенклатура следует вводить в группу Материалы (счет учета 10.01).

Для поступления материалов необходимо вывести форму «Поступление товаров и услуг: Покупка, комиссия, новый.

Приобретение материалов через подотчетное лицо

Материальные ценности могут быть приобретены за наличный расчет через подотчетное лицо. В таких случаях руководитель организации принимает решение о необходимости совершения операции по приобретению МПЗ, назначает ответственное лицо за операцию и оформляет решение в виде приказа или распоряжения.

Зарегистрировать авансовый отчёт.

Зарегистрировать приходный кассовый ордер неизрасходованных кассовых средств.

Учёт использования материальных запасов.

Отпуск материалов на общехозяйственные нужды

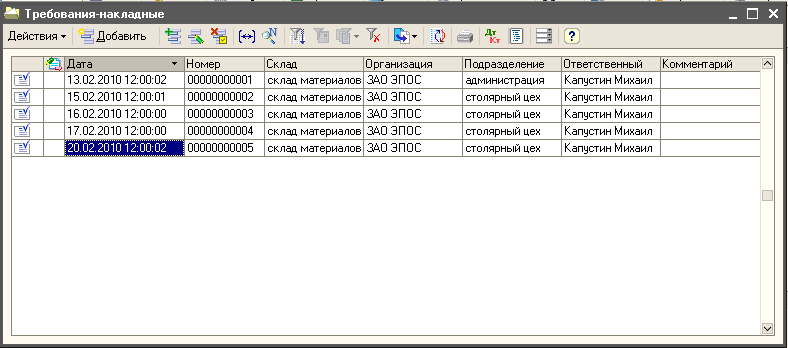

Для отражения в учете операции передачи материалов в основное производство, на общепроизводственные и общехозяйственные расходы, в программе предназначен документ Требование-накладная.

Отпуск материалов в производство осуществляется так же через требования-накладные.

Учёт расчётов с персоналом по оплате труда.

Учет расчетов с персоналом по оплате труда включает несколько задач.

во-первых, каждому работнику организации должна быть исчислена величина оплаты в соответствии с трудовым договором, а выплаты учтены для целей налогообложения НДФЛ;

во-вторых, расходы на оплату труда должны быть учтены в составе расходов, формирующих себестоимость продукции;

в третьих, в расходах должны быть учтены страховые взносы, начисляемые на выплаты в пользу работников.

Заработная плата рабочим основного производства начисляется проводкой в дебет счета 20 «Основное производство» с кредита счета 70 «Расчеты с персоналом по оплате труда».

Заработная плата рабочих, обслуживающих основное производство (производственный персонал), начисляется проводкой в дебет счета 25 «Общепроизводственные расходы» с кредита счета 70.

Заработная плата работников администрации, бухгалтерии и других подразделений аппарата управления организации начисляется проводкой в дебет счета 26 «Общехозяйственные расходы» с кредита счета 70.

Удержание налога на доходы из заработной платы отражается записью по дебету счета 70 и кредиту счета 68.01 «Налог на доходы физических лиц».

Расходы в виде взносов на обязательное пенсионное, медицинское и социальное страхование (на случай временной нетрудоспособности и в связи с материнством) и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на заработную плату работников, учитываются по дебету счетов 20, 25, 26 и кредиту счетов:

«Расчеты по социальному страхованию» — в части взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

«Страховая часть трудовой пенсии» — в части взносов на обязательное пенсионной страхование, формирующих страховую часть трудовой пенсии;

«Накопительная часть трудовой пенсии» — в части взносов на обязательное пенсионной страхование, формирующих накопительную часть трудовой пенсии;

«Федеральный фонд ОМС» — в части страховых взносов на обязательное медицинское страхование, зачисляемых в бюджет Федерального фонда обязательного медицинского страхования;

«Территориальный фонд ОМС» — в части страховых взносов на обязательное медицинское страхование, зачисляемых в бюджет территориального фонда обязательного медицинского страхования;

69.11 «Расчеты по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

в части взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

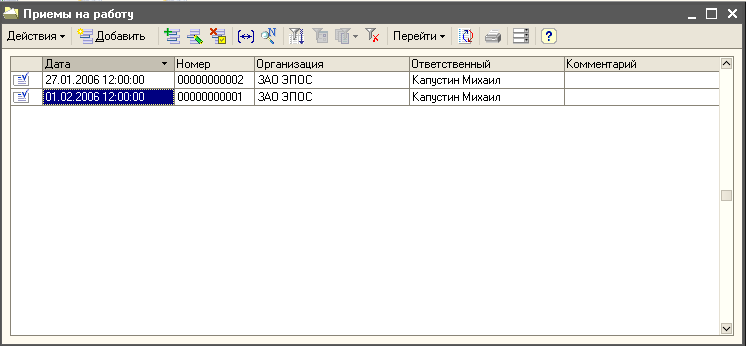

При подготовке информационной базы к работе мы заполнили справочник Физические лица, в котором указали определенную информацию о работниках организации. Но для начисления работникам заработной платы в программе 1С:Бухгалтерия 8 этого недостаточно. Необходимо с использованием документа Прием на работу в организацию отразить сам факт того, что физические лица с определенного числа являются работниками конкретных подразделений, занимают конкретные должности и им назначен конкретный оклад. Кроме того, необходимо указать, какими проводками в учете следует отражать начисление заработной платы.

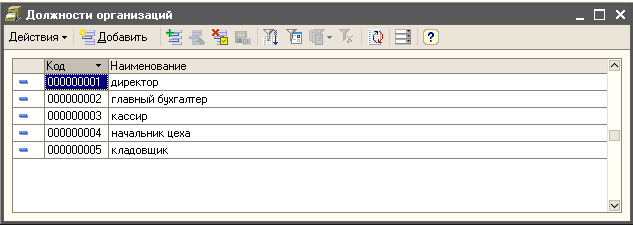

Добавление должностей в организации происходит посредствам добавления записей в справочник «Должности организации»

Способы отражения зарплаты в программе 1С можно добавлять самостоятельно, внося записи в справочник, через форму «Способы отражения зарплаты в регламентированном счёте».

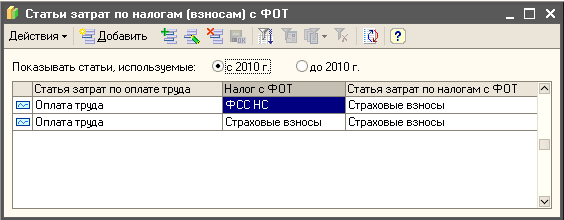

Статьи затрат по учету взносов с ФОТ

Если не выполнять никаких дополнительных настроек, то расходы по страховым взносам, базой исчисления которых являются расходы на оплату труда, будут отражаться в бухгалтерском учете по тем же статьям затрат, что и сами расходы на оплату труда.

Соответствие описывается следующим образом:

в колонке Статья затрат по оплате труда указывается статья затрат (элемент справочника Статьи затрат), на которую относятся расходы по оплате труда;

в колонке Налог с ФОТ - выбирается «вид налога»: Страховые взносы (для взносов на обязательное пенсионное, медицинское и социальное страхование), ФСС НС (для взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний);

в колонке Статья затрат по налогам с ФОТ - указывается та статья затрат (элемент справочника Статьи затрат), на которую следует произвести подмену указанной статьи затрат по оплате труда по данному «виду налога»;

Если не указать статью затрат по оплате труда, то все отчисления с ФОТ, относящиеся к заданному «виду налога» будут отражаться по статье затрат указанной в колонке Статья затрат по налогам с ФОТ.

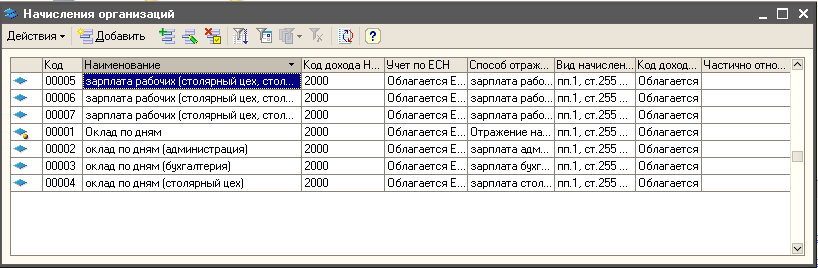

Заполнение плана видов расчёта «Начисление организаций»

Добавление приказа о приёме на работу осуществляется с помощью пункта «Приём на работу» меню «Кадры».

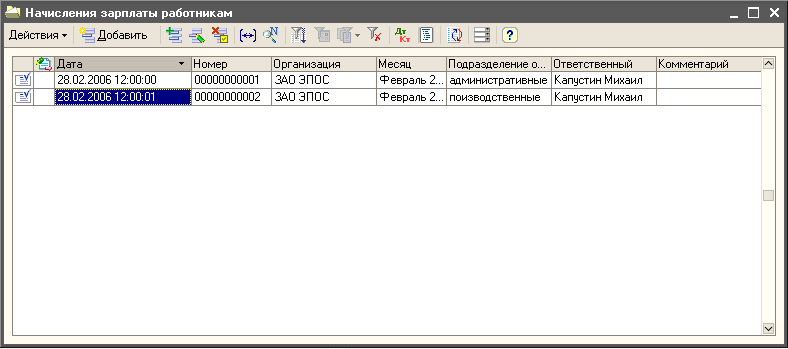

Начисление зарплаты происходит с помощью пункта «Начисление заработной работникам».

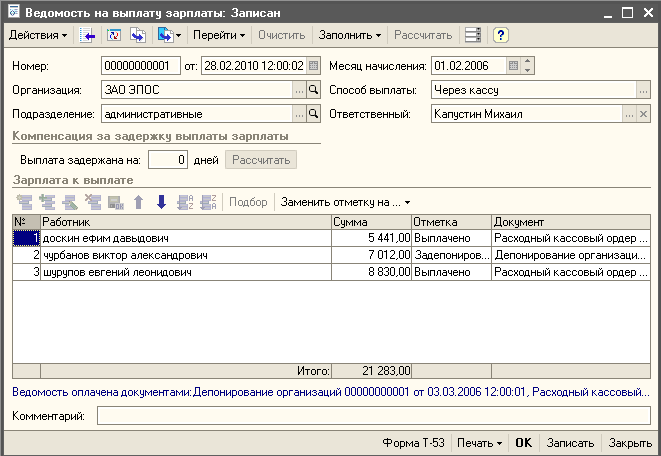

Формирование ведомости на выплату зарплаты, происходит благодаря пункту «Формирование ведомости на выплату заработной платы» меню «Зарплата» подменю «Выплата зарплаты».

Далее на основании полученной ведомости необходимо заполнить документ депонирование организацией.

Расчёт страховых взносов.

База для исчисления страховых взносов на обязательное пенсионное, медицинское и социальное страхование определяется по каждому работнику исходя из назначенного работнику начисления и возраста работника (для целей исчисления взносов на обязательное пенсионное страхование).

Обложение производится по тарифам, которые хранятся в регистрах Тарифы страховых взносов и Ставка взноса на страхование от несчастных случаев.

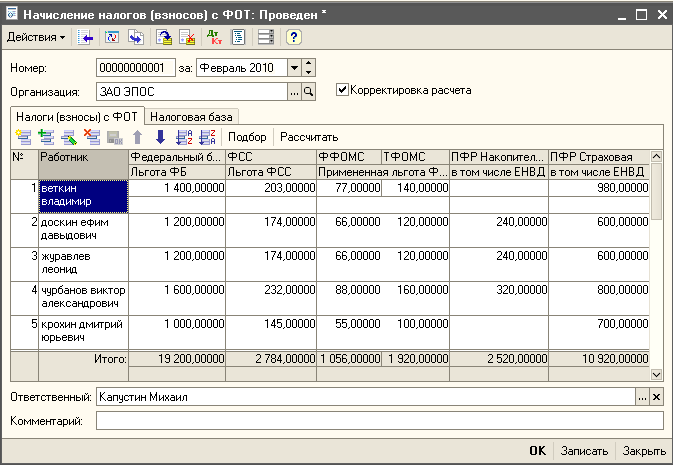

Для начисления страховых взносов используется пункт «Начисление налогов (взносов)» меню «зарплата». Для расчёта страховых взносов подлежащих уплате необходимо создать в данном справочнике запись.

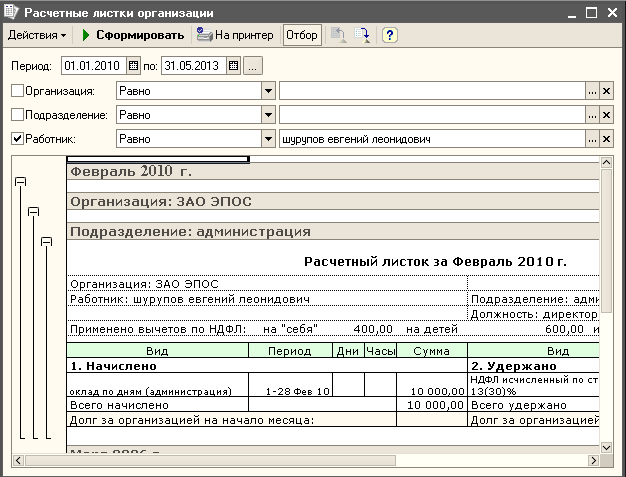

Составление расчётных листков.

Формирование расчётных листков происходит через пункт меню «расчётные листки» меню «зарплата».