3. Выбор инвестиционного проекта

Необходимость выбора оптимального варианта капиталовложений возникает перед каждым предприятием, фирмой. Капиталовложения реализуются посредством разработки и осуществления конкретных инвестиционных проектов, которые должны систематически анализироваться, чтобы высшее руководство могло определить их полезность. Хотя для инвестиционных проектов детали не столь важны, существует несколько важнейших вопросов относительно цели и эффективности инвестиций. К главным из них относятся следующие: какую цель преследует проект? какое воздействие окажет проект на текущую и прогнозируемую деятельность компании? как изменится организационная структура? как скоро будет достигнута полная эффективность? обладает ли компания необходимым опытом для реализации возможностей, создаваемых проектом? какого рода опыт необходим для реализации проекта? возможные риски и возможность их сокращения?

При этом определение рационального варианта использования инвестиционных средств предприятия является частным случаем проблемы выбора оптимального решения. Данная проблема в каждом конкретном случае представляет собой последовательность решения следующих задач:

выбор критерия оптимальности (прибыль, прибыльность, доля рынка, расширение ассортимента, благополучие, качество продукции, потребительские услуги и др.);

математическая интерпретация целевой функции и ограничивающих условий;

выбор метода расчета при разработке алгоритма для установления экстремальных значений целевой функции;

установление диапазона оптимальных значений (решений) исходя из погрешностей как исходных данных, так и расчетных зависимостей; выбор рекомендуемого решения из оптимального диапазона. Успешный выбор объекта инвестирования в условиях динамично изменяющейся рыночной среды предполагает соответствующие маркетинговые исследования, результаты которых должны быть положены в основу как выработки стратегии инвестиционной деятельности предприятия, так и выбора конкретного инвестиционного проекта.

Характерным для разработки каждой из задач является их многовариантность. Например, при решении первой задачи главным является вопрос, какой по величине принимать критерий: относительный или абсолютный. В большинстве случаев предпочтение отдается таким относительным показателям как, например, удельные приведенные затраты; интегральный показатель качества; равноценный критерий; показатель суммарных затрат на единицу продукции; показатель экономической эффективности капиталовложений, рыночные критерии как норма прибыли, темпы прироста продукции и дохода и др. Абсолютным же показателем критерия выбора оптимального решения является экономический эффект. Следует заметить, что оптимальные значения анализируемых параметров по достижению экстремума относительных (удельных) показателей и абсолютного показателя эффекта, в общем не совпадают.

Обычно процесс принятия решения о долгосрочных инвестициях включает этапы: разработки проекта, анализа затрат и прибыли проекта, оценки его относительных преимуществ и выбора проекта для реализации.

Одним из первых вопросов, с которым сталкивается менеджер при оценке инвестиционного проекта, является определение "точки безубыточности". Менеджер должен знать точно, какую прибыль предлагаемый проект принесет, по крайней мере, он должен быть уверен, что реализация проекта не принесет убытка. Уровень продаж, при котором полные доходы равны полной себестоимости (а чистая прибыль равна нулю) называется точкой безубыточности. Менеджеру требуется установить количество единиц продукции, которое фирма должна продать, чтобы обеспечить безубыточность.

Итак, в точке безубыточности выручка от продаж (ВП) должна быть равна полной себестоимости продукции (ПС):

ВП = ПС

При анализе безубыточности полная себестоимость исчисляется как сумма постоянных и переменных затрат на производство, а также процентных и налоговых платежей. При этом процентные платежи трактуются как часть постоянных издержек, поскольку их величина не зависит от количества проданных товаров. Налоговые же платежи понимаются как часть переменных издержек, так как они зависят от размера прибыли, который, в свою очередь, зависит от количества проданных товаров.

Выручку от продаж можно определить как произведение продажной цены товара Р на количество проданных единиц товара X:

ВП = Р х X.

Полная себестоимость, как известно, складывается из постоянных и переменных издержек. Последние вычисляются как произведение переменных издержек на единицу продукции и на количество проданных единиц товара. Таким образом:

ПС = СС + YX,

где СС — постоянные издержки;

Y — переменные издержки на единицу товара.

Подставляя их значение в первое уравнение, получаем:

РХ = СС + YX,

отсюда, Фирма ничего не потеряет и не получит прибыли, если продаст X единиц товара.

Рассмотрим пример расчета точки безубыточности. Исходные данные:

Затраты на реализацию проекта, грн.

Содержание завода 1500

Расходы на рекламу 200

Зарплата управленческого персонала 250

Процентные платежи 50

X (Р — Y) = СС;

Затраты на реализацию проекта, грн. Содержание завода Расходы на рекламу Зарплата управленческого персонала Процентные платежи

|

1500 200 250 50

|

Итого: постоянные расходы Зарплата в расчете на единицу товара Стоимость материалов на единицу товара Торговые издержки на единицу товара

|

2 000 8 5 2

|

Итого: переменные издержки на единицу товара Продажная цена за единицу товара Рассчитаем величину уровня безубыточности:

|

15 20

|

![]()

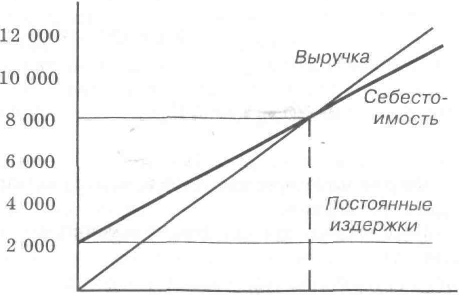

Объем продаж свыше 400 000 ед. будет приносить чистую прибыль, в то время как продажи ниже этого уровня обернутся для фирмы чистыми убытками. Теперь отметим положение точки безубыточности на графике (рис. 4). Отложим на горизонтальной оси количество проданных товаров, а на вертикальной — валовую выручку и себестоимость.

Выручка и себестоимость, грн.

100 200 300 400 500 600 Количество товаров, тыс. шт.

Рис. 4. График определения точки безубыточности

Линия постоянных издержек пройдет параллельно горизонтальной оси, так как постоянные издержки и количество проданного товара никак между собой не связаны. Для любого количества произведенного товара эти издержки остаются неизменными.

Переменные издержки, напротив, увеличиваются на 15 грн. с каждой дополнительно проданной единицы. И чтобы получить полные издержки (себестоимость), необходимо к постоянным издержкам (2 тыс. грн.) добавлять по 15 грн. на каждую проданную единицу. Вот почему линия полных издержек начинается на графике с точки, соответствующей 2 тыс. грн. на вертикальной оси. Это соответствует тому положению, что если в фирме нет продаж, то нет и переменных издержек. А по мере роста числа продаж (движение вправо по горизонтальной оси) линия себестоимости движется вправо-вверх, с при-

ростом 15 грн. по вертикальной оси на каждую проданную единицу по горизонтальной оси.

Валовая выручка (объем продаж) также прямо связана с количеством проданного товара. В нашем примере валовая выручка увеличивается на 20 грн. с каждой проданной единицей товара. Наносим линию валовой выручки, начав отсчет с 0 на обеих осях (нет продаж, нет и доходов) и отмечая увеличение с каждой проданной единицей на 20 грн. по вертикальной оси.

Точка безубыточности находится там, где линии себестоимости и валовой выручки пересекаются — она соответствует 400 тыс. единиц. Такой же ответ мы получили при математическом расчете. Влево-вниз от точки безубыточности данный проект будет приносить потери, а вправо вверх — прибыль.

Менеджер может вычислить точку безубыточности для любого проекта, определив оценочную продажную цену изделия, постоянные и переменные издержки проекта. Эта информация может служить ему быстрым и простым средством проверки целесообразности предлагаемого проекта. Если безубыточная величина продаж превышает даже самый оптимистический размер возможных продаж, который дает отдел маркетинга, то данный проект должен быть отклонен. Если в нашем примере маркетологи определили, что может быть реализовано 350 тыс. единиц товара, то рассматриваемый проект, при котором безубыточная величина продаж равна 400 тыс. единиц, неприемлем для фирмы.

Вторым (после анализа безубыточности) шагом менеджера является учет всех затрат и прибыли рассматриваемого проекта. Цель инвестирования оправдана в том случае, если величина ожидаемой прибыли будет превосходить величину инвестиций.

Например, менеджеры акционерной компании "Укрречфлот" рассматривают возможность замены одного из дизельных пассажирских катеров судном на подводных крыльях. При реализации этого проекта фирма может получить выгоду несколькими путями. Прежде всего новое судно быстрее и имеет большую вместимость. Это означает увеличение числа пассажиров и ежегодных доходов. В дополнение к этому фирма может продать старый дизельный катер и получить некоторую сумму денег. И наконец, после окончания эксплуатации нового судна источником доходов может стать остаточная стоимость судна.

В задачу менеджера входит также определение всех категорий затрат и времени их осуществления (начальной стоимости проекта, затрат на капитальный ремонт и модернизацию, затрат на эксплуатацию). Когда найдены величины затрат и прибыли для каждого проекта, менеджер должен определить их относительную ценность.

Существуют различные способы оценки относительной привлекательности проектов. Самый простой способ сравнения различных проектов инвестиций — сопоставить их коэффициенты прибыль/затраты. Если прибыль от инвестиций (за время действия проекта) превосходит затраты, т. е. если коэффициент прибыль/затраты больше 1, проект считается приемлемым. Если менеджеру надо выбрать один из нескольких проектов, то преимущество имеет проект с наивысшим показателем коэффициента прибыль/затраты.

Допустим, судно на подводных крыльях стоит 200 тыс. грн., срок действия проекта 5 лет, а ежегодная прибыль компании составит 80 тыс. грн. В то же время стоимость дизельного катера — 100 тыс. грн., годовая прибыль — 32 тыс. грн. Срок действия тот же

.

![]()

![]()

![]()

Итак, проект с судном на подводных крыльях обеспечивает более высокую величину названного коэффициента и имеет преимущество перед проектом с дизельным катером.

Чаще, однако, используется показатель срока окупаемости. Он показывает число лет, необходимых для того, чтобы чистая прибыль сравнялась с величиной инвестиций. Для проекта с судном на подводных крыльях этот показатель рассчитывается так:

Оба приведенных показателя могут быть полезны для быстрой относительной оценки проектов, но оба они имеют очевидные недостатки. Так, срок окупаемости не учитывает доходов, полученных после истечения этого срока, и оба показателя не учитывают распределения притока прибыли по времени, рассматривая одни и те же величины прибыли, полученные в любой момент времени как равноценные. Однако известно, что инвесторы из двух одинаковых наличных сумм предпочитают ту, которую получают раньше. Следовательно, необходим такой метод оценки вложений, который принимал бы в расчет различную стоимость денег в настоящем и будущем времени. Если например, вы сегодня положили в банк 1000 грн. с ежегодным 5 %-ным приростом, то через 5 лет у вас будет 1280 грн.

При этом будущая стоимость рассчитывается следующим образом:

БС = НС (1 + N)н = 1000 (1 + 0,05)5 = 1280,

где N — годовая норма прибыли ссудного процента;

н — число лет;

НС — настоящая стоимость денег;

БС — будущая стоимость денег.

Следовательно, если известна сумма денег, получаемая через несколько лет, то нетрудно определить, сколько она будет "стоить" сегодня. Эта величина называется "настоящей стоимостью денег". Для определения настоящей стоимости мы должны знать будущую стоимость. Если будущая стоимость на пятом году составит 1000 грн., то ее настоящая стоимость при годовой ставке процента 5% составит 780 грн.

![]()

![]()

Подобный расчет для проекта дизельного катера дает срок окупаемости 3,125 года.

Достаточный ли срок окупаемости в 2 или 3 года, — это должны решать менеджеры компании. Обычно менеджеры определяют допустимый предел срока окупаемости и отклоняют все проекты, в которых этот срок превышает предельную величину. При выборе одного из нескольких проектов с приемлемой величиной срока окупаемости менеджеры отдадут предпочтение проекту, у которого эта величина наименьшая.

Инвестиции возвращаются ежегодно в виде определенной суммы наличной прибыли. Чтобы вычислить срок окупаемости инвестиций, надо учесть получаемые прибыли, принимая во внимание, в какой именно год получена та или иная сумма, т. е. надо учесть эти суммы по нынешней стоимости. Рассмотрим ранее приведенный пример с "Учрречфлотом" с учетом сказанного и представим все необходимые данные в табл. 24.

Таблица 24 Приток прибыли и чистая настоящая стоимость проектов, тыс. грн.

Год

|

Приток прибыли

|

Настоящая стоимосп прибыли

|

Неокупившиеся инвестиции

|

|

Судно на подводных крыльях

|

||

0 1 2 3

|

(200 000) 80000 80000 80000

|

(200 000) 76 200 72 600 69 200

|

(200 000) (123 800) (51 400) 17 800

|

|

Дизельное судно

|

||

0 1 2 3 4

|

(100 000) 32 000 32 000 32 000 32 000

|

(100 000) 30 500 29 100 27 700 26 400

|

(100 000) (69 500) (40 400) (12 700) 13 700

|

Чистая настоящая стоимость также определяется с помощью норм дисконта, позволяющих привести ежегодную прибыль в соответствие со временем, когда были произведены инвестиции. Вычисляется она следующим образом:

![]()

где ЧНС — чистая настоящая стоимость; ЧПП — чистый приток прибыли за год; N — норма дисконта;

i — 1...н — годы с начала осуществления инвестиций; I — величина инвестиций. ,

Применительно к нашему примеру при норме дисконта 5% ЧНС судна на подводных крыльях составит:

![]()

Для того чтобы определить срок, в течение которого первоначальные затраты возвращаются в форме прибыли (по настоящей стоимости), сначала нужно вычислить настоящую стоимость полученной прибыли за каждый год. Дисконтированные годовые суммы прибыли складываются до тех пор, пока их общая сумма не будет равна величине инвестиций. В этом случае срок окупаемости для судна на подводных крыльях составит более двух лет. За второй год будет получена прибыль в размере 72 600 грн., а неокупившиеся инвестиции на начало третьего года составят 51 400 грн. Значит, чтобы возместить эту сумму, потребуется 0,743 года (51400 : 72600). Таким образом, инвестиции в первый проект окупаются за 2,743 года.

Для дизельного катера срок окупаемости составит 3,48 года.

Описанный метод учитывает стоимость денег во времени, но не учитывает притока прибыли за пределами срока окупаемости. Это довольно-таки значительный недостаток, если имеются в виду проекты, приносящие прибыль через значительное количество времени. Поэтому здесь используется другой метод — определяется так называемая чистая стоимость. Она представляет собой настоящую стоимость всех будущих прибылей за вычетом настоящей стоимости всех текущих и будущих расходов.

— 200000 = 76200 + 72600 + 69200 + 64800 + 62700 — 200 000 = 145500.

Величина 145500 грн. — это настоящая стоимость чистой прибыли, которую получит "Укрречфлот" за пять лет, если вложит инвестиции в судно на подводных крыльях. Чистая настоящая стоимость проекта с дизельным катером за это время составит 39400 грн.

Определение ЧНС представляется довольно логичным методом оценки инвестиций, так как при этом принимается во внимание время получения доходов. Более высокую ценность имеют доходы, которые поступают незамедлительно, а более низкую — доходы, получаемые в будущем. При этом, если срок действия проектов определен, приемлемыми вложениями будут считаться те, где чистая настоящая стоимость положительная.

Некоторые менеджеры предпочитают использовать не величину чистой настоящей стоимости, а индекс настоящей стоимости, который по существу представляет собой отношение прибыли к издержкам. Исчисляется индекс следующим образом:

Это значит, что каждая грн., вложенная в проект судна на подводных крыльях (за пять лет), приносит 1,725 грн. прибыли. Для дизельного судна эта цифра составляет 1,394 грн. При этом величина индекса будет зависеть от величины дисконтной ставки.

Все рассчитанные показатели для двух проектов представлены в табл. 25.

Таблица 25 Основные оценочные показатели проектов судоходной компании

Проект

|

Отношения прибыль/ затраты

|

Срок окупаемости

|

чнс (N = 5%) (тыс. грн.)

|

IHC (N = 5%)

|

|

без учета НС

|

сучетом.НС

|

||||

Судно на подводных крыльях

|

2,0

|

2,5

|

2,74

|

145500

|

1,73

|

Дизельное судно

|

1,6

|

3,12

|

3,48

|

39400

|

1,39

|

Критерии для выбора

|

>=1

|

=< min

|

=< min

|

>=0

|

>=1

|