Национальный рынок аудиторских услуг

Анализ рынка аудиторских услуг производится:

государственными органами;

независимыми рейтинговыми агентствами и другими негосударственными организациями, специалистами в области аудита.

Отчеты Министерства финансов рф

В соответствии с ч. 2 статьи 15 Закона № 307-ФЗ анализ состояния рынка аудиторских услуг в Российской Федерации является функцией государственного регулирования. Для ее осуществления, уполномоченный федеральный орган вправе запрашивать у саморегулируемых организаций аудиторов копии решений органов управления и специализированных органов саморегулируемой организации аудиторов и иную необходимую информацию и документацию.

Постановлением Правительства РФ от 30 июня 2004 года № 329 (п. 5.3.29) анализ состояния рынка аудиторских услуг в Российской Федерации отнесен к функциям Министерства финансов РФ.

МОСКВА, 26 июня 2007. РБК. — Доля дохода четырех крупнейших аудиторских организаций — PricewaterhouseCoopers (PwC), Deloitte & Touche, Ernst & Young, KPMG — в 2006 г. на российском аудиторском рынке составила 31%. Об этом сообщил директор департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина РФ Леонид Шнейдман.

По его словам, доля доходов от проведения аудита этих четырех организаций составила 24,1%. Доля клиентов, отчетность которых проаудирована в данных компаниях, на российском рынке составляет 1,1%. Всего в этих компаниях работают 1,5% аудиторов от общего числа специалистов, работающих во всех аудиторских организациях РФ.

Рынок аудиторских услуг в России сформировался и быстро растет. Так, в Москве действует 35% всех аудиторских организаций РФ, а также 40% всех аудиторов. Л. Шнейдман отметил, что «часто высказывается не вполне корректное мнение о том, что на рынке аудиторских услуг наибольшую долю занимают крупнейшие аудиторские организации».

Задание: Посетите сайт Министерства финансов РФ.

1. Найдите по ссылке сведения о состоянии аудиторского рынка в 2008 году:

http://www1.minfin.ru/common/img/uploaded/library/2009/06/oprau_300609.pdf

Какая доля выручки приходится на "большую четверку"?

2. Найдите по ссылке доклад о состоянии аудиторского рынка.

http://www.minfin.ru/common/img/uploaded/library/2009/07/doklad_audit_2008.pdf

Изучите любой интересный Вам раздел доклада. Запишите несколько фактов.

Отчеты негосударственных организаций

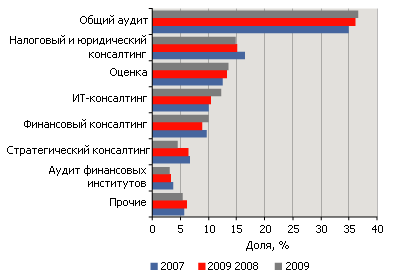

По данным сайта http://raexpert.ru/ratings/auditors/2009/ кризис не повлиял на структуру доходов ведущих аудиторско-консалтиноговых групп (АКГ) (см. график 1). Как и прежде, за счет консалтинговых работ формируется около 60% их совокупной выручки. Наиболее емкими секторами рынка остаются консалтинг в сфере налогов и юридических вопросов, а также оценка. Их доля в структуре совокупной выручки АКГ составляет 15 и 14% соответственно.

График 1 Структура выручки ста крупнейших АКГ в 2009 и 2008 гг. (без компаний "большой четверки")

|

Задание: посетите сайт http://raexpert.ru/ratings/auditors/2009/

Как оценивается динамика рынка аудиторских услуг за последние 5-7 лет по данным агентства?

Посмотрите пример рейтинга аудиторских организаций. Какие параметры используются?

Насколько можно доверять рейтингам при выборе аудитора?

По мнению Натальи Малофеевой, заместителя генерального директора компании Horwath МКПЦН, объективное соотношение можно выявить только если сравнивать начало и конец рейтинга. Хорошая компания в конце рейтинга не окажется. «Но при этом нельзя сказать, что качество услуг аудиторских компаний, занимающих в рейтинге, например, с 1-го по 15-е место, оценивается соответствующим образом (то есть качество 5-й компании лучше качества 6-й, 7-й и т. д.). Может быть и наоборот. Ведь рейтинги составляют только исходя из объема выручки, без учета качества. Но и объем, во-первых, иногда «приписывается» участниками рейтинга, а во-вторых, иногда «набирается» за счет демпинговых цен (особенно по аудиту ГУПов и ОАО с долей государства), которые как раз и ведут к некачественной работе. Поэтому этим критерием для выбора аудиторской фирмы нужно пользоваться в последнюю очередь».

Но не всегда при выборе аудитора смотрят на рейтинги. Как выяснилось, большое значение имеет мнение коллег, уже проходивших аудит или получивших услуги в той или иной фирме.

Так, начальник юротдела ЗАО «Страховая компания "Капитал-полис Согласие"» (Санкт-Петербург) Анна Варламова рассказала нам, что первый их аудитор был выбран на основе существующего рейтинга. А вот в последний раз, исходя из специфики деятельности - медицинское страхование, они учли мнение коллег и абсолютно об этом не жалеют. Ведь их сотрудничество с выбранным таким образом аудитором продолжается уже более трех лет.

Наталья Толбухина, начальник юротдела ОАО «Ярославский полиграфический комбинат», отметила, что рейтингами они не пользуются, хотя их аудиторская фирма и входит в сотню лучших компаний России. Выбор основывался на мнении коллег. «Мы давно уже пользуемся услугами одной и той же фирмы. За это время она уже полностью овладела спецификой производственной деятельности нашего предприятия», - отметила Наталья. На отзывы коллег ориентируется и Екатерина Кускова, главный бухгалтер группы компаний «СИДИКОМ». Большое значение, на ее взгляд, имеет определенный опыт работы фирмы, а также положительные отзывы людей, которые уже пользовались ее услугами.

Источник: Газета "Учет, налоги, право", №6, 14-20 февраля 2006 г., тематическое приложение "Аудит и консалтинг".