1

Экономический анализ — прикладная наука, представляющая собой систему специальных знаний, позволяющих оценить эффективность деятельности того или иного субъекта рыночной экономики. Опираясь на теорию познания, она обеспечивает практическую полезность деятельности человека, позволяет рационально обосновать не только текущую деятельность, но и ближайшую перспективу развития субъекта хозяйствования. С помощью экономического анализа создаются предпосылки для оценивания целесообразности принимаемых управленческих решений на перспективу.

Предметом экономического анализа является вся доступная информация по тем или иным направлениям деятельности субъектов рыночной экономики, находящаяся в диалектической взаимосвязи, взаимозависимости и взаимодействии, выражающая изменение состояния того или иного субъекта хозяйствования. К основным направлениям экономического анализа относятся:

формирование системы показателей, характеризующих работу анализируемого объекта;

качественный анализ изучаемого явления (результата);

количественный анализ этого явления (результата);

оформление выводов и конкретных рекомендаций, вытекающих из результатов анализа.

2

Принципы экономического анализа: Научность. Анализ должен соответствовать требованиям экономических законов, использовать достижения науки и техники. Системный подход. Экономический анализ необходимо проводить с учетом всех закономерностей развивающейся системы, то есть изучать явления в их взаимосвязи и взаимозависимости. Комплексность. При исследовании необходимо учитывать влияние на хозяйственную деятельность предприятия множества факторов. Исследование в динамике. В процессе анализа все явления должны рассматриваться в их развитии, что позволяет не только понять их, но и выяснить причины изменений. Выделение основной цели. Важным моментом в анализе является постановка задачи исследования и выявление наиболее важных причин, сдерживающих производство или мешающих достижению цели. Конкретность и практическая полезность. Результаты анализа обязательно должны иметь числовое выражение, а причины изменения показателей должны быть конкретными, с указанием мест их возникновения и путей устранения. Метод экономического анализа Слово «метод» пришло в наш язык из греческого языка. В переводе оно означает «путь к чему-либо». Следовательно, метод представляет собой как бы способ достижения поставленной цели. Применительно к любой науке метод — это способ изучения предмета этой науки. Методы любых наук в своей основе имеют диалектический подход к изучению рассматриваемых ими предметов и явлений. Не является здесь исключением и экономический анализ.

3

Предметом экономического анализа является имущественно-финансовое состояние и текущая хозяйственная деятельность организаций, изучаемая с точки зрения ее соответствия заданиям бизнес-планов и с целью выявления неиспользованных резервов повышения эффективности работы организации.

Основными задачами внутреннего анализа деятельности организации следует считать: 1.проверка обоснованности заданий бизнес-планов и различных нормативов; 2.определение степени выполнения заданий бизнес-планов и соблюдения установленных нормативов; 3.расчет влияния отдельных факторов на величину отклонения фактических величин экономических показателей от базисных 4.изыскание внутрихозяйственных резервов дальнейшего повышения эффективности деятельности организации и путей мобилизации, то есть использования этих резервов; Из перечисленных задач внутреннего экономического анализа главной задачей является выявление резервов в данной организации.

Перед внешним же анализом стоит, по-существу, лишь одна задача — оценка степени платежеспособности и ликвидности организации как на определенную отчетную дату, так и в перспективе.

4

Экономический анализ и его роль в управлении организацией Экономический анализ (иначе — анализ хозяйственной деятельности) играет важную роль в повышении экономической эффективности деятельности организаций, в укреплении их финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественно-финансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций.

5

Содержание экономического анализа — это всестороннее и детальное изучение на основе всех имеющихся источников информации различных аспектов функционирования данной организации, направленное на улучшение её работы путем разработки и внедрения оптимальных управленческих решений, отражающих резервы, выявленные в процессе проведения анализа и пути использования этих резервов.

Он дает оценку состояния экономики данного объекта, а также его текущей хозяйственной деятельности.

6

Экономический анализ входит в группу взаимосвязанных конкретных экономических дисциплин, куда, кроме него, входят бухгалтерский учет, контроль, статистика, аудит, микро- и макроэкономика, финансы и кредит и другие науки. Они изучают хозяйственную деятельность организаций, но каждая под определенным, характерным только для нее углом зрения. Поэтому каждая из этих наук имеет свой, самостоятельный предмет.

7

На первом этапе исследования объект анализа представляется как определенная система. Для этого сначала выделяют отдельные части объекта, которые могут рассматриваться как элементы системы. Причем в конкретных случаях система может иметь несколько уровней, то есть каждый из выделенных элементов первого уровня можно рассматривать как самостоятельную систему (подсистему). Кроме того, на первом этапе анализа должна быть сформулирована цель развития системы, задачи, которые она решает, связь с другими системами, взаимосвязи между отдельными элементами, функционирование каждого элемента и системы в целом.

Основная цель второго этапа системного анализа - подбор показателей, которые способны дать наиболее полную и качественную оценку всем без исключения элементам, взаимосвязям (внутренним и внешним), а также условиям, в которых существует система.

На третьем этапе разрабатывается общая структурно-логическая схема изучаемой системы. Графически она обычно представляется в виде блочного рисунка, где каждому элементу соответствует определенный блок. Отдельные блоки связаны между собой стрелками, которые показывают наличие и направление внутренних и внешних связей системы. Тут же подобранные на предыдущем этапе показатели распределяются по элементам и связям системы, уточняется их перечень (исключаются те, что дублируют друг друга, заменяются недостаточно информационные и т.д.).

Весь последующий четвертый этап анализа посвящается построению в общем виде экономико-математической модели системы. При этом на основе качественного анализа определяются математические формы всех уравнений и неравенств системы. На этом этапе при помощи различных методов должны быть определены коэффициенты всех уравнений и неравенств, функции цели и параметры ограничений.

В результате по итогам выполненной работы будет получена экономико-математическая модель, которая может использоваться для экономического анализа выбранного объекта.

Последний, пятый этап анализа называется "работа с моделью". Его лучше всего делать на ПЭВМ в форме диалога. Путем замены отдельных параметров экономико-математической модели (коэффициентов, ограничений), которые характеризуют те или другие факторы производства, определяют значение функции. Сравнение этих показателей с фактическими, плановыми и другими позволяет оценить итоги хозяйствования, влияние факторов на величину результативных показателей, определить источники и объем неиспользованных внутрихозяйственных резервов.

Описанный подход к анализу имеет существенные преимущества по сравнению с другими: он обеспечивает комплексность и целенаправленность исследования; методологически обоснованную схему поиска резервов повышения эффективности производства; объективную оценку результатов хозяйствования; оперативность, действенность, обоснованность, точность анализа и его выводов. Полученная экономико-математическая модель может многократно использоваться в анализе и служить хорошим средством обоснования управленческих решений. 8

Метод экономического анализа обусловлен его предметом и стоящими перед ним задачами.

Способы и приемы, используемые в анализе хозяйственной деятельности, подразделяются на традиционные, статистические и экономико-математические. Они подробно рассматриваются в соответствующих разделах сайта.

Для того, чтобы практически осуществить использование метода экономического анализа, разработаны определенные методики. Они представляют собой набор способов и приемов, применяемых для оптимального решения аналитических задач.

Используемые в экономическом анализе методики на отдельных этапах проведения аналитических работ предусматривают применение различных приемов и способов.

Узловым моментом метода экономического анализа является исчисление влияния отдельных факторов на экономические показатели. Взаимосвязь экономических явлений представляет собой совместное изменение двух или большего числа этих явлений.

9

Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. Это могут быть методики исследования отдельных сторон хозяйственной деятельности, а также методика комплексного анализа.

Любая методика содержит наказ или методологические советы по проведению экономического анализа и включает следующие элементы:

определение задач и формулировку целей анализа;

определение объектов анализа и потребителей информации;

выбор системы показателей и моделирование их взаимосвязей;

советы по последовательности проведения анализа;

выбор способов исследования, технических приемов и средств;

10

Матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции. Наибольшее распространение здесь получил метод анализа «затраты-выпуск», строящийся по шахматной схеме и позволяющий в наиболее компактной форме представить взаимосвязь затрат и результатов производства.

Аддитивные модели представляют собой алгебраическую сумму показателей (сигма).

Мультипликативные модели (произведение)

Кратные модели (отношение)

Смешанные модели представляют собой комбинацию перечисленных выше моделей.

11

Всякое экономическое исследование, аналитическая прикладная работа невозможна без сравнения, которое необходимо для измерения уровня и динамики деятельности предприятия, при исчислении показателей эффективности, структуры, частоты, динамики хозяйственных процессов, а также для определения размера влияния фактора на результат. Без сравнения невозможна оценка деятельности предприятия. Исходя из принятых эталонов и баз различают три вида сравнений:

динамические сравнения. Это сравнение во времени; база - данные за предыдущий период;

пространственные или статистические, или территориальные, или межзаводские и т.п. - в качестве базы применяются показатели деятельности других предприятий, другая анализируемая система за один и тот же период времени;

сравнение с планом, нормативом, нормой, проектом, с моделью.

Для обеспечения реальности получаемых результатов при сравнении необходимо обеспечить сопоставимость показателей.

12

В экономическом анализе обычно группировку и детализацию рассматривают во взаимосвязи. Под детализацией понимают разделение изучаемой совокупности на составные части с целью более детального их изучения.

Под группировкой понимают образование из изучаемой совокупности по определенным признакам с целью более достоверного их изучения.

Последовательная детализация показателей позволяет обеспечить необходимую глубину экономического анализа. Наибольшее распространение и значение в анализе имеет группировка по факторам:

- Факторы, связанные с трудовыми ресурсами;

- Факторы, связанные с основными фондами;

- Факторы, связанные с использованием материальных ресурсов

13

Способ цепных подстановок.

Сущность способа заключается в том, что влияние фактора изучается изолированно путем отдельного расчета, при этом все факторы заменяются последовательно с базисного значения на отчетный. Каждая постановка – отдельный расчет. И влияние факторов определяется следующим способом: из второй постановки вычитается первая, из третьей четвертая и т.д., т.е. из последующей подстановки вычитается предыдущая.

подготовку источников информации для проведения анализа.

а = b * c * d

∆a = a1 – a0

a0 = b0 * c0 * d0

a’ = b1 * c0 * d0 ∆ab = a’ – a0

a’’ = b1 * c1 * d0 ∆ac = a” – a’

a1 = b1 * c1 * d1 ∆ad = a1 – a”

14

Прием элиминирования

Элиминирование является наиболее распространенным приемом определения размеров влияния факторов на результативный показатель и представляет собой логический прием, при помощи которого устраняется влияние ряда факторов и выявляется один фактор, который является предметом изучения. Элиминирование осуществляется различными способами:

– Способ абсолютных отклонений;

– Способ цепных подстановок;

– Способ процентных отклонений;

– Индексный способ;

– Интегральный способ.

Наибольшее распространение получили три первых способа.

17

Финансовый результат деятельности предприятий в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли предприятие не может развиваться в рыночной экономике, за исключением организаций, финансируемых за счёт государства или других источников.

Основными источниками информации анализа финансовых результатов являются данные бухгалтерского учёта и бухгалтерской (финансовой) отчётности. Бухгалтерский баланс, Отчёт о прибылях и убытках

Основными задачами анализа финансовых результатов деятельности являются: .

систематический контроль за выполнением планов реализации продукции и получением прибыли;

определение влияния как объективных, так субъективных факторов на финансовые результаты;

выявление резервов увеличения суммы прибыли и рентабельности;

оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

разработка мероприятий по использованию выявленных резервов.

18

Чаще в экономических исследованиях встречаются стохастические зависимости, которые отличаются приблизительностью, неопределенностью. Они проявляются только в среднем по значительному количеству объектов (наблюдений). Здесь каждой величине факторного показателя (аргумента) может соответствовать несколько значений результативного показателя (функции). Например, увеличение фондовооруженности труда рабочих дает разный прирост производительности труда на разных предприятиях даже при очень выравненных прочих условиях. Это объясняется тем, что все факторы, от которых зависит производительность труда, действуют в комплексе, взаимосвязано. В зависимости от того, насколько оптимально сочетаются разные факторы, будет неодинаковой степень воздействия каждого из них на величину результативного показателя.

Значит, корреляционная (стохастическая) связь - это неполная, вероятностная зависимость между показателями, которая проявляется только в массе наблюдений. Отличают парную и множественную корреляцию.

Парная корреляция - это связь между двумя показателями, один из которых является факторным, а другой - результативным. Множественная корреляция возникает от взаимодействия нескольких факторов с результативным показателем.

19

Оборотные средства — это совокупность предметов труда, находящихся в постоянном обороте и являющихся наиболее подвижной частью активов предприятия. Материально-вещественным выражением большей части оборотных средств являются: исходное сырье, основные и вспомогательные материалы, топливо, энергия, полуфабрикаты, незавершенное производство, комплектующие изделия, готовая продукция, денежные средства и др.

Для оценки эффективности использования оборотных средств применяются показатели оборачиваемости оборотных средств. Основными из них являются следующие:

средняя продолжительность одного оборота в днях;

количество (число) оборотов, совершаемых оборотными средствами в течение определенного периода времени (год, полугодие, квартал), иначе — коэффициент оборачиваемости;

сумма занятых оборотных средств, приходящихся на 1 рубль реализованной продукции (коэффициент загрузки оборотных средств).

При анализе фактическая оборачиваемость сравнивается с оборачиваемостью за предыдущий отчетный период, а по тем видам оборотных активов, по которым организация устанавливает нормативы — также и с плановой оборачиваемостью. В результате такого сравнения определяется величина ускорения или замедления оборачиваемости.

20

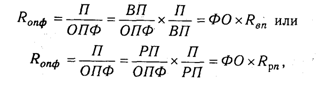

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи) удельных капитальных вложений на один рубль прироста продукции. Рассчитывается также относительная экономия основных фондов:

![]()

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

где Roпф - рентабельность основных производственных фондов;

П - прибыль от реализации продукции; ОПФ - среднегодовая стоимость основных производственных фондов; ВП и РП - соответственно стоимость произведенной или реализованной продукции; ФО - фондоотдача; Rвn, Ppn - рентабельность произведенной или реализованной продукции.

Задачами анализа состояния и эффективного использования средств труда являются:

- установление обеспеченности предприятия и его структурных подразделений основными фондами – соответствие величины состава и технического уровня фондов потребности в них;

-изучение состава и динамики основных средств, темпов обновления активной части;

-определение степени использования основных фондов и факторов, на них повлиявших;

- установление полноты применения парка машин и оборудования и его комплексности;

- определение влияния использования основных фондов на объем продукции и другие экономические показатели работы хозяйствующего субъекта;

- выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов.

21

Основная цель анализа труда и заработной платы — оценить ка-чество трудовых ресурсов организации, эффективность системы мо-тивации труда и, в целом, эффективность управления персоналом.

Для анализа персонала организации необходима информация о среднесписочной или средней численности персонала. В средне-списочную численность включаются наемные работники, работавшие по трудовому договору (контракту) и выполнявшие постоянную, временную или сезонную работу один день или более, а также работавшие собственники организаций, получавшие заработную плату в данной организации. В списочную численность не включаются работники:

• принятые на работу по совместительству из других организаций;

• выполнявшие работу по договорам гражданско-правового характера.

В процессе проведения экономического анализа персонала необходимо дать оценку структуры персонала по следующим признакам:

• категории персонала (профессии рабочих, должности служащих — руководителей, специалистов, других служащих);

• возраст и стаж работы в организации;

• уровень образования персонала;

• уровень квалификации;

• отношение к продукции (прямой и косвенный персонал);

• принадлежность к собственникам организации (собственники и наемные работники).

Анализ производительности труда и заработной платы

Анализ заключается в расчете показателей производительности труда, факторном анализе показателей эффективности труда и срав-нении темпов роста производительности труда и заработной платы.

Для оценки производительности труда можно использовать два показателя — отношение выручки от продаж к численности работников и отношение добавленной стоимости к численности работников.?

Второй показатель, безусловно, более точно отражает вклад работников предприятия в создание новой стоимости, поскольку исключает из оценки эффективности труда фактор приобретенных ценностей — материальных ресурсов, в которых заключен прошлый труд.

Для дальнейшего анализа производительности труда целесооб-разно использовать факторные модели, предварительно определив основные факторы, влияющие на уровень производительности. В частности эти факторы можно формализовать следующим образом:

• качество персонала (уровень образования, квалификации, возраст, стаж работы, другие характеристики);

• фондовооруженность персонала (оценивается через отношение стоимости основных средств к численности персонала);

• эффективность основных средств и применяемых технологий (можно оценить через показатель фондоотдачи);

• эффективность системы мотивации персонала (по бухгалтерской отчетности можно косвенно оценить через отношение выручки к заработной плате, то есть через показатель зарплатооотдачи);

• уровень оплаты труда.

Экономический анализ подразделяется на внутренний и внешний в зависимости от субъектов анализа, то есть от тех органов, которые его проводят. Наиболее полным и всесторонним является внутренний анализ, проводимый функциональными отделами и службами данной организации. Внешний же анализ, проводимый налоговыми органами, банками, дебиторами и кредиторами и другими организациями, как правило, ограничивается установлением степени устойчивости финансового состояния анализируемой организации, ее платежеспособности и ликвидности как на отчетные даты, так и в перспективе.

Объектами экономического анализа являются имущественно-финансовое положение организации, ее производственная, снабженческо-сбытовая, финансовая деятельность, работа отдельных структурных подразделений организации (цехов, производственных участков, бригад).

Экономический анализ как наука, как отрасль экономических знаний, наконец, как учебная дисциплина тесно взаимосвязана с другими конкретными экономическими науками.

Экономический анализ представляет собой комплексную науку, использующую наряду с собственным, также аппарат, свойственный ряду других экономических наук. Экономический анализ так же, как и другие экономические науки, изучает экономику отдельных объектов, но под свойственным только ему углом зрения. Он дает оценку состояния экономики данного объекта, а также его текущей хозяйственной деятельности.

Диалектический подход означает, что все имеющие место в природе и обществе процессы, явления следует рассматривать в их постоянном развитии, взаимосвязи и взаимозависимости. Так экономический анализ изучает показатели, характеризующие деятельность каких-либо организаций, в сравнении их за несколько отчетных периодов (в динамике), а также в их изменении. Далее. Различные стороны деятельности организации экономический анализ рассматривает в единстве и взаимной связи, как элементы единого процесса. Так, например, объем продаж продукции зависит от её выпуска, а выполнение планового задания по прибыли — в основном от

Существуют различные формы взаимосвязей экономических явлений. Наиболее значимой среди них является причинная взаимосвязь. Её сущность заключается в том, что изменение одного экономического явления вызывается изменением другого экономического явления. Подобная взаимосвязь носит название детерминистской, иначе — причинно-следственной взаимосвязи. Если два экономических явления связаны такой взаимосвязью, то экономическое явление, изменение которого вызывает изменение другого, называется причиной, а то явление, которое изменяется под влиянием первого, называется следствием.

В экономическом анализе те признаки, которые характеризуют причину, носят название факторных, независимых. Те же признаки, которые, характеризуют следствие, принято называть результатными, зависимыми.

Итак, в данном параграфе мы рассмотрели понятие метода экономического анализа, а также важнейшие методы (способы, приемы), используемые при проведении анализа деятельности организации. Более подробно эти методы и порядок их использования мы рассмотрим в специальных разделах сайта.

Задачи, последовательность проведения и порядок оформления результатов экономического анализа Наиболее полным и глубоким является внутренний (внутрихозяйственный) анализ, проводимый, как правило, функциональными отделами и службами данной организации. Поэтому перед внутренним анализом стоят гораздо более многочисленные задачи, чем перед внешним анализом.

Результаты проведенного анализа являются основой для разработки и внедрения оптимальных управленческих решений, способствующих повышению эффективности деятельности организаций.

В процессе проведения экономического анализа используются методы индукции и дедукции.

Метод индукции (от частного к общему) предполагает, что исследование хозяйственных явлений начинается с отдельных фактов, ситуаций и переходит к изучению хозяйственного процесса в целом. Метод же дедукции (от общего к частному) характеризуется, наоборот, переходом от общих показателей к частным, в частности к анализу влияния отдельных факторов на обобщающие экономические показатели.

Важнейшим при проведении экономического анализа является, конечно же, метод дедукции, поскольку последовательность проведения анализа как правило предполагает переход от целого к составляющим его элементам, от синтетических, обобщающих показателей деятельности организации к аналитическим, факторным показателям.

Когда проводится экономический анализ, все стороны деятельности организации, все процессы, составляющие производственно-коммерческий цикл организации, исследуются в их взаимосвязи, взаимозависимости и взаимообусловленности. Такое исследование представляет собой узловой момент проведения анализа. Оно носит название факторного анализа.

После окончания анализа его результаты должны быть определенным образом оформлены. Для этих целей используются пояснительные записки к годовым отчетам, а также справки либо заключения по результатам проведенного анализа.

Пояснительные записки предназначаются для внешних пользователей аналитической информации. Рассмотрим, каким должно быть содержание этих записок.

В них должен быть отражен уровень развития организации, условия, в которых протекает ее деятельность, должна быть охарактеризована конкурентоспособность продукции, политика цен на нее, данные о рынках сбыта продукции, и др. Следует также привести сведения о том, на какой стадии жизненного цикла находится каждый вид товаров на рынке. (К ним относятся стадии внедрения, роста и развития, зрелости, насыщения и спада). Кроме того, необходимо привести сведения о конкурентах данной организации.

Затем должны быть представлены за несколько периодов данные об основных экономических показателях.

Должны быть указаны те факторы, которые оказали влияние на дятельность организации и ее результаты. следует также приводить те мероприятия, которые намечены с целью устранения недостатков в деятельности организации, а также для повышения эффективности этой деятельности.

Справки, а также заключения по результатам проведенного экономического анализа могут иметь более детальное содержание по сравнению с пояснительными записками. Как правило, справки и заключения не содержат обобщенных характеристик организации и условий её функционирования. Основой упор здесь делается на описании резервов и путей их использования.

Результаты проведенного могут быть оформлены также и в бестекстовой форме. В этом случае в аналитических документах имеется лишь набор аналитических таблиц и отсутствует какой-либо текст, характеризующий хозяйственную деятельность организации. Эта форма оформления результатов проведенного экономического анализа в настоящее время применяется все шире.

Кроме рассмотренных форм оформления результатов анализа, применятся также внесение важнейших из них в определенные разделы экономического паспорта организации.

Таковы основные формы обобщения и оформления результатов проведенного экономического анализа. Следует иметь в виду, что изложение материала в пояснительных записках, а также в других аналитических документах должно быть ясным, простым и кратким, а также должно быть увязано с аналитическими таблицами.

Виды экономического анализа и их роль в управлении организацией Финансовый и управленческий экономический анализ Экономический анализ может быть подразделен на различные виды в соответствии с определенными признаками.

Прежде всего экономический анализ принято подразделять на два основных вида — финансовый анализ и управленческий анализ — в зависимости от содержания анализа, выполняемых им функций и задач, стоящих перед ним.

Финансовый анализ, в свою очередь может быть подразделен на внешний и внутренний. Первый проводится налоговыми органами, банками, статистическими органами, вышестоящими организациями, поставщиками, покупателями, инвесторами, акционерами, аудиторскими фирмами и др. Основной задачей внешнего финансового анализа является оценка финансового состояния организации, ее платежеспособности и ликвидности. Проводится при самой организации силами ее бухгалтерии, финансового отдела, планового отдела, других функциональных служб. Внутренний финансовый анализ решает гораздо больший спектр задач по сравнению с внешним. Внутренний анализ изучает эффективность использования собственного и заемного капитала, исследует показатели прибыли, рентабельности, выявляет резервы роста последних и укрепления финансового состояния организации. Внутренний финансовый анализ, таким образом, направлен на разработку и внедрение оптимальных управленческих решений, способствующих улучшению финансовых показателей деятельности данной организации.Управленческий анализ, в отличие от финансового, носит внутренний характер. Его проводят службы и отделы данной организации. Он изучает вопросы, связанные с организационно-техническим уровнем и другими условиями производства, с использованием отдельных видов производственных ресурсов (трудовых ресурсов, основных фондов, материалов), анализирует объем выпуска продукции, ее себестоимость.

Виды экономического анализа в зависимости от функций и задач анализа В зависимости от содержания, функций и задач анализа, выделяют также следующие виды анализа: социально-экономический, экономико-статистический, экономико-экологический, маркетинговый, инвестиционный, функционально-стоимостной (ФСА) и др.

Социально-экономический анализ рассматривает взаимосвязь и взаимообусловленность между социальными и экономическими явлениями.

Экономико-статистический анализ используется в целях исследования массовых общественно-экономических явлений. Экономико-экологический анализ изучает взаимосвязь и взаимодействие между состоянием экологии и экономическими явлениями.

Маркетинговый анализ имеет своей целью изучение рынков сырья и материалов, а также рынков сбыта готовой продукции, соотношения спроса и предложения, на эту продукцию, конкурентоспособность продукции данной организации, уровня цен на продукцию, и др.

Инвестиционный анализ направлен на выбор наиболее эффективных вариантов инвестиционной деятельности организаций.

Функционально-стоимостной анализ (ФСА) представляет собой метод системного исследования функций какого-либо изделия, либо какого-либо производственно-хозяйственного процесса, либо определенного уровня управления. Этот метод имеет своей целью минимизацию затрат на проектирование, освоение производства, продажу изделий, а также на промышленное и бытовое потребление этих изделий при условиях их высокого качества, максимальной полезности (в том числе долговечности).

В зависимости от аспектов исследования различают два основных вида (направления) анализа хозяйственной деятельности:

финансово-экономический анализ; технико-экономический анализ. Первый вид анализа изучает влияние экономических факторов на выполнение бизнес-планов по финансовым показателям.

Технико-экономический анализ исследует влияние на экономические показатели факторов техники, технологии и организации производства.

В зависимости от полноты охвата деятельности организации можно выделить два вида анализа хозяйственной деятельности: полный (комплексный) и тематический (частичный) анализ. Первый вид анализа охватывает все стороны финансово-хозяйственной деятельности организации. Тематический анализ изучает эффективность отдельных сторон деятельности организации, Экономический анализ может подразделяться также по объектам изучения. Микроэкономический и макроэкономический анализ. Микроэкономический анализ изучает деятельность отдельных хозяйственных единиц. Его можно подразделить на три основных вида: внутрецеховый, цеховый и заводской анализ.

Макроэкономический он может быть отраслевым, то есть изучать функционирование определенной отрасли экономики или отрасли промышленности, территориальным, который анализирует экономику отдельных регионов, и, наконец, межотраслевым, исследующим функционирование экономики в целом.

Отдельным признаком классификации видов экономического анализа является подразделение последнего по субъектам анализа. Под ними понимают те органы и лица, которые проводят анализ.

Субъекты экономического анализа могут быть разделены на две группы.

1.Непосредственно заинтересованные в деятельности организации. К этой группе могут быть причислены собственники средств организации, налоговые органы, банки, поставщики, покупатели, руководство организации, отдельные функциональные службы анализируемой организации. 2.Опосредованно заинтересованные в деятельности организации субъекты анализа. Сюда относятся юридические организации, аудиторские фирмы, консультационные фирмы, профсоюзные органы, и др. Экономический анализ в зависимости от времени проведения В зависимости от времени проведения анализа (иначе говоря, от периодичности его осуществления) различают: предварительный, оперативный, итоговый и перспективный анализ.

Предварительный анализ позволяет дать оценку состояния данного объекта при разработке бизнес-плана. Например, оценивается производственная мощность организации, в состоянии ли она обеспечить планируемый объем изготовления продукции.

Оперативный (иначе текущий) анализ проводится повседневно, непосредственно в ходе текущей деятельности организации.

Итоговый (последующий, или ретроспективный) анализ изучает эффективность хозяйственной деятельности организаций за уже истекший период.

Перспективный анализ применяется для определения ожидаемых результатов в предстоящем периоде.

Перспективный анализ имеет решающие значение для обеспечения успешной деятельности организации в будущем. Этот вид анализа изучает возможные варианты развития организации и намечает пути достижения оптимальных результатов.

Виды экономического анализа в зависимости от методики исследования В зависимости от используемой методики исследования объектов в экономической литературе принято подразделять анализ хозяйственной деятельности на следующие виды: количественный, качественный, экспресс-анализ, фундаментальный, маржинальный, экономико-математический.

Количественный (иначе факторный) анализ имеет в своей основе количественные сопоставления, измерение, сравнение показателей и изучение влияния отдельных факторов на экономические показатели.

Качественный анализ использует качественные сравнительные оценки, характеристики, а также экспертные оценки анализируемых экономических явлений.

Экспресс-анализ — это способ оценки экономико-финансового состояния организации на базе определенных признаков, выражающих те или иные экономические явления. Фундаментальный анализ основывается на комплексном, детальном изучении экономических явлений, как правило, на основе применения экономико-статистических и экономико-математических методов исследования.

Маржинальный анализ исследует пути оптимизации величины прибыли, получаемой в результате продаж продукции, работ, услуг. Экономико-математический анализ базируется на использовании сложного математического аппарата, с помощью которого устанавливается оптимальный вариант решения какой-либо экономико-математической модели.

Динамический и статический экономический анализ По своему характеру экономический анализ можно подразделить на два следующие: динамический и статический. Первый вид анализа основывается на исследовании экономических показателей, взятых в их динамике, то есть в процессе их изменения, развития с течением времени, за несколько отчетных периодов. В процессе динамического анализа определяются и анализируются показатели абсолютного прироста, темпа роста, темпа прироста, абсолютного значения одного процента прироста, а также осуществляется построение динамических рядов и их анализ. Статический же анализ предполагает, что изучаемые экономические показатели являются статичными, то есть неизменными.

По пространственному признаку экономический анализ может быть подразделен на следующие два вида: внутренний (внутрихозяйственный) и межхозяйственный (сравнительный). Первый изучает деятельность данной организации и её структурных подразделений. При втором виде осуществляется сравнение экономических показателей двух и более организаций (анализируемой организации с другими).

По методам изучения объекта анализа он делится на следующие виды: комплексный, системный анализ, сплошной анализ, выборочный анализ, корреляционный анализ, регрессионный анализ, и др. Важнейшее значение имеет комплексный итоговый анализ деятельности организаций, всесторонне изучающий их работу за отчетный период; результаты этого анализа используются для прогнозирования как на краткосрочную, так и на долгосрочную перспективу.

Оперативный экономический анализ Оперативный экономический анализ применяется на всех уровнях управления. Доля оперативного анализа в принятии оптимальных управленческих решений возрастает с приближением к отдельным организациям и их структурным подразделениям.

Важнейшей чертой оперативного анализа является то, что он максимально близок по времени к осуществлению отдельных фаз производственно-коммерческого цикла данной организации. оперативный анализ своевременно устанавливает причины имеющихся недостатков и их виновников, вскрывает резервы и содействует их своевременному использованию.

Итоговый экономический анализ Очень важную роль в разработке оптимальных управленческих решений играет итоговый, последующий анализ. Важнейшим источником информации для проведения такого анализа является отчетность организации.

Итоговый анализ дает уточненную оценку деятельности организации и ее результатов за определенный период, обеспечивает выявление обоснованных величин резервов повышения эффективности деятельности организации, изыскивает пути мобилизации, то есть использования этих резервов. Результаты итогового анализа, проведенного самой организацией, отражаются в пояснительной записке к годовому отчету.

Итоговый анализ является наиболее полным видом анализа хозяйственной деятельности организации.

Классификация резервов

Экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и рациональном использовании все возрастающего потенциала ради получения большего количества высококачественной продукции при наименьших затратах живого и овеществленного труда на единицу продукции. Для лучшего понимания, более полного выявления и использования хозяйственные резервы классифицируются по разным признакам.

По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные резервы.

К внутрихозяйственным принадлежат те резервы, которые выявляются и могут быть использованы только на исследуемом предприятии. Они связаны, в первую очередь, с ликвидацией потерь и непроизводительных затрат ресурсов. К ним относятся потери рабочего времени и материальных ресурсов из-за низкого уровня организации и технологии производства, бесхозяйственности и т.д.

Отраслевые резервы – это те, которые могут быть выявлены только на уровне отрасли, например, выведение новых сортов культур, пород животных, разработка новых систем машин, новых технологий, улучшенных конструкций изделий и т.д. Поиск этих резервов является компетенцией отраслевых объединений, министерств, ассоциаций.

Региональные резервы могут быть выявлены и использованы в пределах географического района (использование местного сырья и топлива, энергетических ресурсов, централизация вспомогательных производств независимо от их ведомственного подчинения и т.д.).

К общегосударственным резервам можно отнести ликвидацию диспропорций в развитии разных отраслей производства, изменение форм собственности, системы управления национальной экономикой и т.д. Использование таких резервов возможно только путем проведения мероприятий на общегосударственном уровне управления.

По признаку времени резервы делятся на неиспользованные, текущие и перспективные.

Неиспользованные резервы – это упущенные возможности повышения эффективности производства относительно плана или достижений науки и передового опыта за прошедшие промежутки времени.

Под текущими резервами понимают возможности улучшения результатов хозяйственной деятельности, которые могут быть реализованы на протяжении ближайшего времени (месяца, квартала, года).

Перспективные резервы рассчитаны обычно на долгое время. Их использование связано со значительными капитальными вложениями, внедрением новейших достижений НТП, перестройкой производства, сменой технологии производства, специализации и т. д.

Как правило, текущие резервы должны быть комплексными, т.е. сбалансированными по всем трем моментам труда. Например, найденный резерв увеличения производства продукции за счет расширения производственной мощности предприятия должен быть обеспечен резервами увеличения численности работников или ростом производительности труда. Необходимы дополнительные запасы сырья, материалов т. д. Только при таком условии резервы могут быть освоены в текущем периоде. Если такой сбалансированности ресурсов нет, то резерв увеличения производства продукции за счет увеличения производственной мощности не может быть использован полностью. Часть его необходимо отнести к перспективным резервам.