Моделирование взаимосвязей

Сущность моделирования – взаимосвязь исследуемого показателя с факторами его определяющими выражается в форме конкретного математического уравнения

В экономических исследованиях выделяют типы и виды моделей

Вероятностные (стохастические)

Функциональные (детерминированные)

Аддитивные модели – модели в которых связь между результирующим показателем и факторами его определяющими выражается в виде алгебраического уравнения

Мультипликативные модели – в данном виде моделей связь между результирующим показателем и факторами его определяющими изображается в виде произведения

Кратные – связь отображается в виде деления

Смешанные

В повседневной аналитической практике мы используем функциональные модели.

Учитывая что реальная ситуация может быть связана с различным количеством факторов, то для их оценки исходные модели подвергают преобразованиям с помощью специальных методов

Для аддитивных и мультипликативных моделей основным методом преобразования является расчленение, а для кратных моделей это может быть удлинение, расширение и сокращение.

Расчленение

ОП=Р*В

ОП= Р*Вд*Д

ОП=Р*Д*t*Вд

Удлинение

Зе=Зо/В

Зо=Зм+Зт+За+Знр

Зе=(Зм/В)+(Зт/В)+(За/В)+(Знр/В)

Расширение – получают новую модель путем умножения числителя и знаменателя на один и тот же показатель

У=(А1/А2)*(С/С)=(А1/С)*(С/А2)

Сокращение – позволяет получить новую модель из исходной, делением числителя и знаменателя на одно и то же число.

R= *100:

*100: =

=

:

: *100

*100

ПРИЕМЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Для выполнения экономического анализа применяют систему специальных методологических приемов. При этом основная масса приемов используемых в анализе заимствована из других дисциплин.

Приемы элементарной математики

Приемы классического математического анализа

Приемы экономической статистики

Линейное динамическое выпуклое программирование

Теория массового обслуживания

Сетевые методы планирования и управления

Теория игр

Матричные методы

И т.д.

Элиминирование

Необходимость - на любое явление/процесс одновременно действуют множество факторов, а нам чаще всего необходимо знать влияние конкретного фактора.

Сущность – исключение всех факторов, кроме изучаемого.

Приемы элиминирования

Пересчет показателей – убрать ненужные факторы пересчетом

Задача №1 Оценить выполнение задания по объему выпуска

Задача №2 Оценить динамику изменения показателя объема производства по сравнению с заданием

Уоп=ОП1/ОП0

Ni – выпуск i-го вида продукции

Цi – цена i-го вида продукции

0 – база (факт предыдущего года)

1 – факт текущего года

ОП=∑NiЦi

Цепные подстановки - последовательная замена в изучаемой модели базового уровня фактора на фактический и сравнения промежуточных результатов

Составляем модель

Подготовка информации. Все показатели модели должны быть на базовом уровне

Вычисление

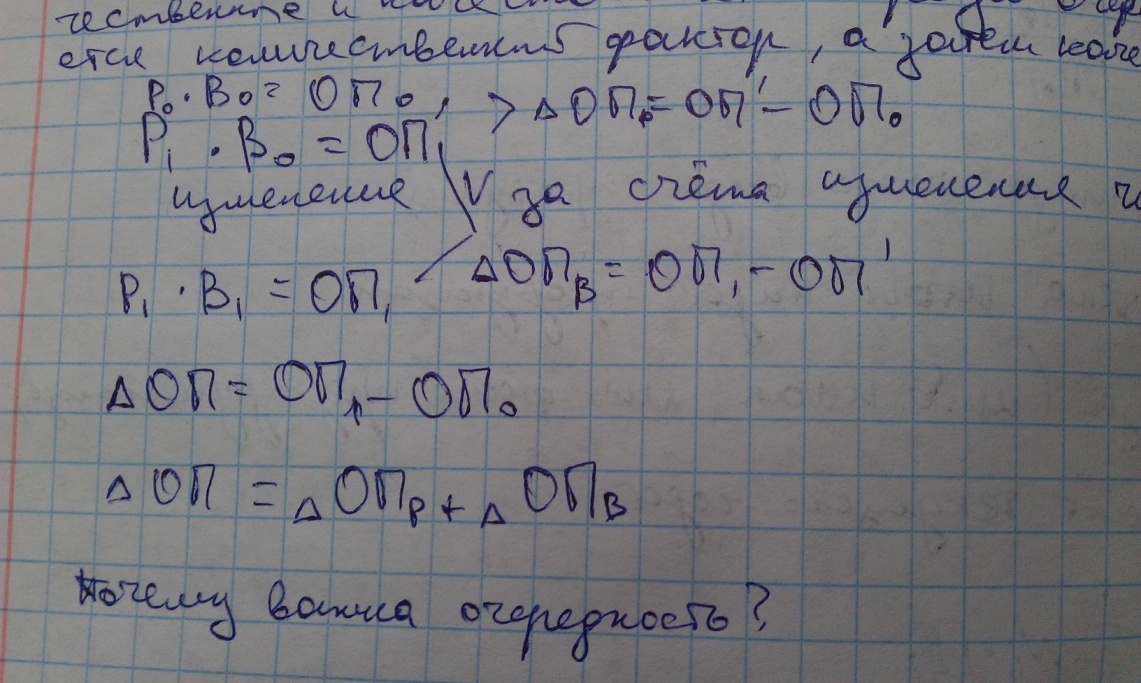

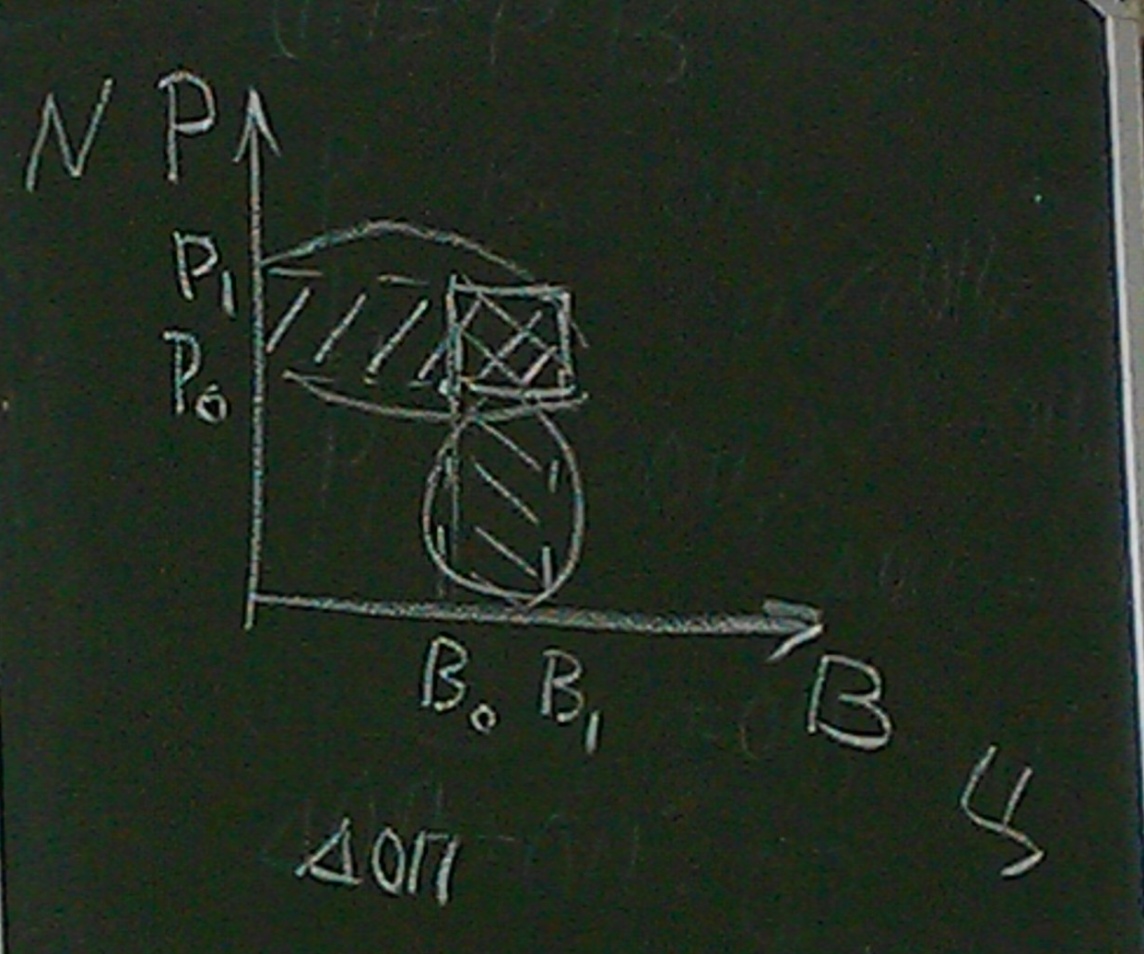

При осуществлении замен важна их очередность. Для её определения все факторы делят на количественные и качественные.

В первую очередь меняется количественный фактор, затем качественный.

Почему важна очередность?

При выполнении факторного анализа необходимо различать 2 вида отклонений

Абсолютное – учитывает действие всех факторов

Относительное – всегда свободно от факторов

∆ОПр – свободно от выработки

∆ОПв – свободно от численности

Учитывая что в изучаемой модели количество факторов может быть больше 2, то проблема установления очередности может сохраниться поэтому для её установления может быть использован следующий алгоритм

ОП=P*t*Д*Вч

Р – численность

Д – количество дней отработанных одним рабочим

t- продолжительность рабочего дня

Вч – часовая выработка

Руб = чел*дни/чел*ч/д*руб/ч

Алгоритм вычисления

В первую очередь меняется наиболее общий количественный фактор при этом все остальные факторы должны определять наиболее общий качественный фактор.

Наиболее общий качественный фактор в свою очередь разбивается на количественные и качественные факторы более низшего уровня

Процедура повторяется до полного исчерпания факторов

∆ОП=ОП1-ОП0

P

∆ОПр

0*D0*T0*B0=ОП

0*D0*T0*B0=ОП

P

∆ОПд

1*D0*T0*B0=ОП’P

∆ОПt

1*D1*T0*B0=ОП’’P

∆ОПt

1*D1*T1*B0=ОП’’’P1*D1*T1*B1=ОП’’’’

∆ОП=∆ОПр+∆ОПд+∆ОПt+∆ОПВч

Недостатки приема

Громоздкость при большом количестве факторов

Использование в расчетах показателей отсутствующих в отчетности – данный недостаток можно исправить с помощью приема разниц уровня в процентах