VIII. Использование икт Project Expert® при выполнении финансово-экономического анализа и контроля инвестиционных проектов.

8.1.Схема взаимодействия инвестор – предприниматель

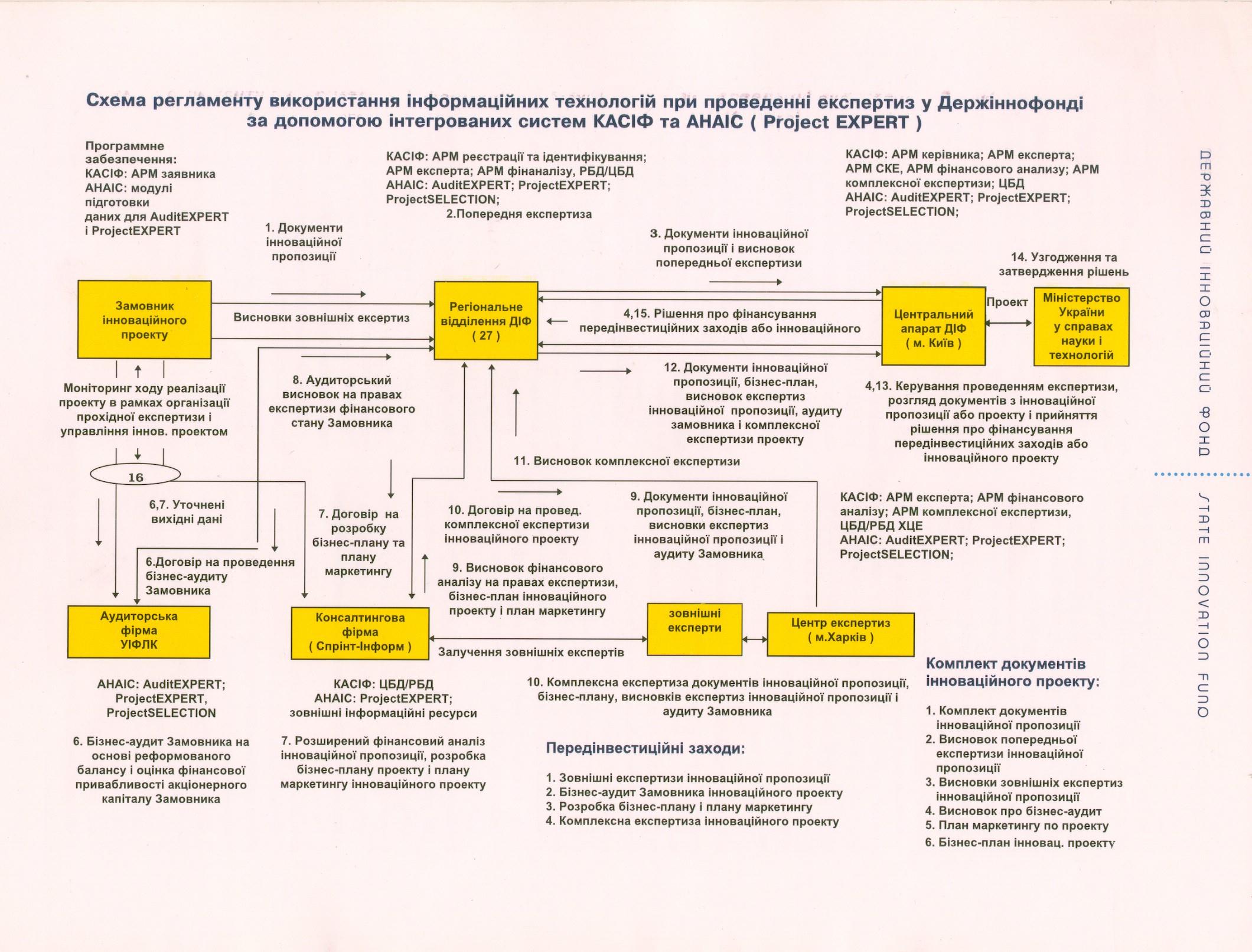

8.2. Схема регламента использования ит Project Exper® при проведении экспертиз в госинофонде

8.3. Достоверность прединвестиционных исследований

Достоверность различных видов прединвестиционных исследований по данным UNIDO составляет:

-

Исследование возможностей

30%

Предварительная экспертиза

20%

Бизнес-план

(ТЭО)

10%

8.4. Проектная группа

Целесообразно осуществлять разработку Бизнес-плана (ТЭО) группой экспертов, хотя зачастую под давлением таких обстоятельств, как недостаток средств и времени, а также отсутствие экспертизы на должном уровне, удается привлекать лишь маленькие экспертные группы. В зависимости от условий, типа и рамок проекта, в идеальном случае в команду должны входить специалисты в следующих областях:

Экономика предприятия (желательно, чтобы специалист в этой области являлся руководителем группы).

Маркетинг(аналитик в области рынка или эксперт в области маркетинга).

Технология(специалист в соответствующей отрасли)

Промышленное проектирование и машиностроение .

Оценка воздействия на окружающую среду.

Промышленный менеджмент( включая управление кадрами).

Финансы и бухгалтерский учет в промышленности (включая налоговое законодательство).

Обязательным условием является участие в разработке ТЭО (Бизнес-плана) проектоустроителя. В течении подготовки Бизнес-плана многие решения (например, в отношении маркетинга и производственных программ а также выбора альтернатив) должны приниматься проектоустроителями.

8.5. Стоимость финансирование прединвестиционных исследований.

Не существует установленных норм , определяющих стоимость прединвестиционных исследований. Эта величина зависит от таких факторов, как масштаб и природа проектов, вид, рамки и глубина прединвестиционных исследований, от организаций- заказчиков и подрядчиков исследований, а также от времени и усилий, требуемых для сбора и анализа информации. На практике стоимость исследований увязывается с определенным количеством необходимых человеко-месяцев. По данным UNIDO для исследования возможностей и предварительных экспертиз требуется не более 2-3 человеко-месяцев. Для ТЭО (детальной экспертизы и подготовки Бизнес-плана) от 6 до 12.

Издержки на ТЭО должны рассчитываться в каждом конкретном случае и покрывать расходы по заработной плате, командировкам, на специальные методики, литературу, программное обеспечение, информационные носители, затраты на информационное обслуживание (правовые БД, Интерент, профессиональные конференции), повышение квалификации, составлению документов, их печатанью и офисных накладных расходов.

По данным UNIDO в развитых капиталистических странах расходы на прединвестиционные исследования выражаемые в процентах от инвестиционных издержек, приблизительно следующие

0,2 - 0,5 % на исследования возможностей ,ПЭ.

1,0 - 3 % на ТЭО (Бизнес-план) для небольших или средних промышленных проектов.

0,2 - 1 % на ТЭО (для крупных предприятий или крупных проектов со сложной технологией).

Эти цифры приблизительны. Реальная оплата услуг консультационных и инжиниринговых фирм может существенно отличаться в зависимости:

опыта консультанта;

сложности исследуемой отрасли;

заинтересованности консультанта в дальнейшей работе над проектом, что может побудить его запросить невысокую плату с целью установления деловых отношений;

техническая компетентность клиента при работе с консультантом.

Издержки на ТЭО могут финансироваться : инвестором, инвестором совместно с авторами, проекта, или самостоятельно автором (заявителем) проекта. Опыт показывает, что совместное финансирование прединвестиционных исследований дает лучшие шансы на доведение проекта до стадии инвестирования.