Наличие миссии позволяет:

Собственникам договориться о направлении и приоритетах развития бизнеса;

Партнерам и поставщикам фирмы понять место, которое стремится занять фирма на рынке;

Сотрудникам фирмы почувствовать себя командой единомышленников, нацеленной на достижение успеха, ощутить свою значимость, получить моральные стимулы работы;

Потребителям продукции фирмы со вниманием и заинтересованностью относиться к фирме, которая может удовлетворить их нужды и потребности, следить за продукцией фирмы;

Обществу в целом (в первую очередь в лице государственных органов) понять социальное предназначение компании.

Художественно оформленная миссия служит хорошей презентацией компании.

Основной вопрос относительно стратегии компании, который должен задавать себе руководитель, звучит так: "Как мы видим свою компанию, что мы собираемся делать и чего хотим достичь?" Ответы на этот вопрос составляют стратегическое видение.

Видение, как правило, представляет собой мысленное путешествие от известного к неизвестному, создание будущего путем монтажа известных фактов, надежд, мечтаний, опасностей и возможностей (Hickman C.R., Silva M.A. Creating Excellence, 1984).

Стратегическое видение - взгляды менеджеров компании на то, какими видами деятельности организация собирается заниматься и каков долгосрочный курс.

Стратегическое видение ? это внутренний документ, необходимый руководству компании, чтобы снять все сомнения относительно долгосрочных перспектив развития компании. Если миссия ориентируется на потребителя, то видение компании акцентирует внимание на принципах деятельности, которые позволяют реализовать эту миссию.

При разработке видения менеджеры компании должны определить:

как они видят будущее своей компании;

в каком направлении она должна развиваться;

какими станут в будущем используемые технологии, товар, клиенты;

какое положение в отрасли компания должна занять в долгосрочной перспективе.

Сформулированное стратегическое видение значительно снижает риск случайных решений и обеспечивает согласованность политики подразделений с общей политикой компании.

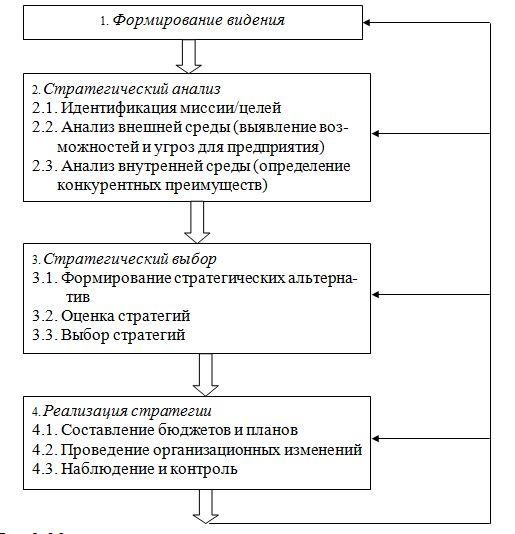

Как видно из схемы, процесс разработки стратегии является итеративным (циклическим). Так, определение и отбор стратегии может происходить на этапе анализа внешней среды, а оценка стратегии потребует дополнительного внешнего анализа. Кроме того, изменение стратегии приводит к необходимости мониторинга и ежегодной корректировки стратегических решений и планов.

Анализ внутренних ресурсов. Он определяет комплектность (качество) и качество ресурсов, имеющихся в распоряжении организации по функциональным направлениям ее деятельности (например, производство, сбыт, исследования и разработки, кадры, финансы и т.п.). Его методики будут представлены ниже, сейчас же следует отметить, что простым методом исследования внутренних ресурсов является учет ключевых преимуществ и недостатков организации. Более сложный путь — это использование концепции «цепочки образования стоимости».Цель анализа состоит в том, чтобы разработать общую картину внутренних воздействий и ограничений, накладываемых на стратегический выбор. Внутренний анализ сосредотачивается на двух областях: выявление сильных и слабых сторон организации и определение ожиданий и возможностей влиять на процесс стратегического планирования владельцев (акционеров) и персонала. Аспекты этих взаимоотношений будут рассматриваться в последующих главах, пока же следует отметить, что если организацией владеют держатели акций, руководство при разработке стратегических планов должно учитывать их желания. В этой связи необходимо ответить на следующие вопросы:

кто является держателем акций компании; являются ли эти лица институциональными инвесторами или же индивидуальными держателями акций?

определены ли цели держателей акций, стремятся ли они к росту стоимости капитала или же к росту прибыли на капитал?

какому облику компании держатели акций отдают предпочтение?

Работники являются важным объектом этапа внутреннего анализа. От них во многом зависят темпы, с которыми будут происходить стратегические изменения.

Принципы внутреннего анализа. В основе анализа внутренней среды предприятия должны лежать следующие принципы:

системность - означает рассмотрение предприятия как сложной системы, включающей ряд функциональных подсистем (видов деятельности) и компонентов (структурных подразделений);

комплексность - предполагает анализ всех составляющих частей предприятия;

сопоставимость - требует проведения анализа всех внутренних переменных в динамике и в сравнении с аналогичными показателями конкурентных фирм;

уникальность или цели специфики предприятия.

Анализ ключевых компетенций

Ключевые компетенции обеспечивают прочную конкурентную позицию компании и уровень прибыльности выше среднего по отрасли. Ключевые компетенции определяются исходя из конкурентных возможностей и ресурсов компании и позволяют сформировать конкурентные преимущества. Пирамида формирования конкурентного преимущества представлена на рис. 7.1.

Логика процесса включает в себя следующие этапы:

1) организация, обладая определенным уровнем ресурсов, развивает способности к деятельности, что сформирует возможность;

2) по мере приобретения опыта возможность трансформируется в компетенцию - совокупность навыков, знаний, ноу-хау, ресурсов и технологий отдельных функциональных направлений;

3) уникальная компетенция создает основу для конкурентного преимущества, когда ее замечают потребители.

Рис. 7.1. Формирование конкурентного преимущества компании

Рассмотрим отдельные составляющие пирамиды.

1. Ресурс создает конкурентное преимущество, если:

- трудновоспроизводим,

- имеет возможность длительного пользования,

- обладает превосходством,

- обладает устойчивостью к нейтрализации.

2. Ключевые компетенции имеют следующие особенности:

- компетенция шире технологии или одной составляющей ключевой характеристики;

- компетенции редко опираются на опыт или деятельность одного направления (чаще возникают как результат синергизма);

- формирование и совершенствование компетенций – задача высшего руководства;

- для превращения ключевых компетенций в преимущества, необходимо вложить в их создание больше, чем конкуренты;

- компетенции должны быть достаточно широкими и гибкими;

- ключевая компетенция обеспечивает конкурентное преимущество лишь в том случае, если является уникальной по сравнению с аналогичной компетенцией конкурентов.

Выделяют три категории ключевых компетенций:

- отработавшие – взяты на вооружение основными конкурентами и превратились в отраслевые стандарты (являются обязательным условием выживания на рынке);

- неперспективные – в данный момент сохраняют силу, но в ближайшем будущем могут стать широкодоступными;

- устойчивые – могут служить основой для формирования стратегии компании.

Стратегический анализ издержек включает в себя сравнение издержек рассматриваемой организации с ее основными конкурентами по всей цепочке, начиная от покупки сырья и вплоть до цен, уплаченных за товар конечными потребителями. Чем больше издержки фирмы превышают соответствующие издержки непосредственных конкурентов, тем уязвимее ее позиция на рынке. Анализ «цепочки цен¬ностей» ввел в управленческий процесс М. Портер. Стратегический анализ издержек на основе «цепочки ценнос¬тей» направлен на выявление сильных и слабых сторон предпри¬ятия, а также его конкурентных преимуществ. «Цепочка ценностей» - это цепочка, создающая стоимость видов деятельности, начинается с обеспечения сырьем и продолжается в процессе производства частей и компонентов, сборки и выпуска продукции, оптовой и розничной продажи продукта или услуги конечным потребителям

Анализ «цепоч¬ки ценностей» исходит из предположения о том, что основной экономической целью предприятия является создание стоимости товара, превышающей реальные издержки его производства. В «цепочке ценностей» деятельность предприятия делится на две части: основную деятельность; вспомогательную деятельность.

Каждый из видов деятельности может способствовать снижению затрат, созданию базы для дифференциации продукции и услуг. Исследуя процесс шаг за шагом, можно определить, где предприятие конкурентоспособно, а где - уязвимо.

Таким образом, чтобы реально оценить конкурентные возможности компании, от менеджеров требуется выполнить 4 действия: 1. Составить цепочку ценностей для фирмы. 2. Изучить связи между различными участками внутри цепочки, а также связи с поставщиками и потребителями; 3. Выявить те виды деятельности, которые являются определяющими для удовлетворения потребности потребителя и успеха на рынке; 4. Провести соответствующую сравнительную оценку издержек компании и сравнить структуру издержек с конкурентами (определить, какие виды деятельности являются главными, а какие эффективнее осуществляются другими фирмами).

Эффект анализа цепочки ценностей состоит в том, что укрепление конкурентоспособности компании всецело зависит от умения менеджеров сконцентрировать ресурсы и опыт на тех участках деятельности, где компания может достичь наилучших результатов, обслуживая своих целевых клиентов.

Цели внешнего анализа. Основное назначение анализа внешней среды выявить и уяснить возможности и угрозы, которые могут возникнуть для предприятия в будущем, с тем чтобы правильно определить стратегию и общую политику предприятия.

Внешний анализ направлен на выявление реальных возможностей и угроз, связанных с изменением внешней среды предприятия.

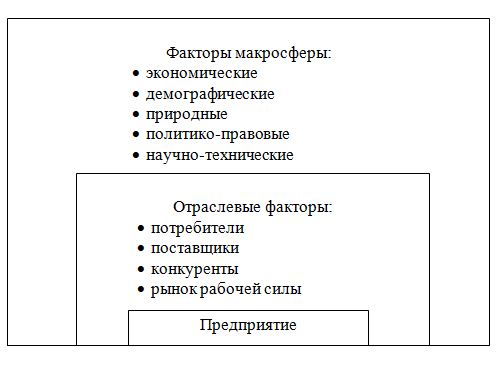

Факторы внешней среды. Внешняя среда предприятия представляет собой совокупность активно действующих субъектов и сил, которые находятся вне сферы непосредственного контроля со стороны руководства организации и могут оказать влияние на ее стратегию.

По степени воздействия на процессы, протекающие в рамках предприятия, выделяют две группы внешних факторов:

отдаленного воздействия, представляющие макросферу;

непосредственного влияния ближнего окружения, или отраслевые факторы.

Совокупность всех факторов внешней среды предприятия представлена на рис. 1.

Как показано на рис. 1, микросреда (ближнее окружение) включает все заинтересованные группы, которые прямо влияют на основную деятельность предприятия или зависят от ее результатов. Это поставщики, конкуренты, потребители, кредиторы, торговые и иные организации.

Рис. 1. Факторы внешней среды предприятия

Макросреда включает общие факторы, которые не оказывают влияния на краткосрочную деятельность предприятия, но могут влиять на его долгосрочные решения.