23. Критерии оценки налоговых систем.

Справедливость (равенство налоговых обязательств)

В демократических государствах налоговая система определяется согласно четким критериям, которые зависят от действий индивидов, а не от их качеств. Относительное равенство предполагает горизонтальное (одинаковое благосостояние → одинаковый налог) и вертикальное (неравные доходы → неравные налоги) равенство.

Справедливая НС должна отвечать следующим принципам:

принцип получаемых выгод (налоги платятся пропорционально выгодам, получаемых от государства);

принцип платежеспособности (налоги должны зависеть от уровня дохода и благосостояния).

2. Экономическая нейтральность (эффективность)

Налоги влияют на аллокацию ресурсов внутри ОС и воздействуют на производство и потребление частных благ (искажение) → налоги должны быть неискажающими (нейтральными). Искажение связано не с суммой налога, а с формой изъятия. Считается, что наименее искажающими являются аккордные (паушальные) налоги в фиксированной сумме, но они не справедливы.

Административная (организационная) простота

АИ (прямые, косвенные) → min ПИ<КИ

прямые → содержание налоговой службы

косвенные → расходы на оплату (документы, кассовые аппараты)

АИ зависят от ряда факторов:

необходимая документация в отсутствии НО

сложность налогов (льготы, количество налогов);

НС может допускать многовариантное поведение налогоплательщика.

Гибкость – способность адекватно и своевременно реагировать на макроэкономическую динамику (фискальная политика)

Политическая ответственность (прозрачность, контролировать)

Увеличение Hi несущественно сокращает благосостояние индивидов, НП → сокращение рабочих мест, т.е. возможны большие потери.

24. Распределение налогового бремени, избыточное налоговое бремя.

Существуют расхождения между сферой налоговых обязательств и сферой действия налогов → бремя перемещается и сокращается.

Еще А. Смит сформулировал четыре основополагающих, ставших классическими, принципа налогообложения, желательных в любой системе экономики:

1) Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства.

2) Налог, который обязывается уплачивать каждое отдельное лицо должен быть точно определен (срок уплаты, способ платежа, сумма платежа).

3) Каждый налог должен взиматься тем способом или в то время, когда плательщику удобнее всего оплатить его.

4) Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из кармана народа как можно меньше сверх того, что он приносит казне государства.

На основе четырех принципов Адама Смита налогообложения к настоящему времени сложились два реальных принципа налогообложения.

Первый, физические и юридические лица должны уплачивать налоги, пропорционально тем выгодам, которые они получили от государства. Логично, что те, кто получил большую выгоду от предлагаемых правительством товаров и услуг должны платить налоги, необходимые для финансирования производства этих товаров и услуг. Некоторая часть общественных благ финансируется главным образом на основе этого принципа.

Второй принцип предполагает зависимость налога от размера получаемого дохода, т. е. физические и юридические лица, имеющие более высокие доходы, выплачивают и большие налоги и наоборот.

Современные налоговые системы используют оба принципа налогообложения, в зависимости от экономической и социальной целесообразности.

В целом налоговая нагрузка определяется как отношение налоговых поступлений к ВВП, в России этот показатель продолжает расти. Происходит перемещение налогового бремени от сферы налоговых обязательств к сфере действия налогов. На товарных рынках это зависит от эластичности спроса и предложения, степени монополизации рынка. Иногда увеличение налоговых ставок может даже снизить налоговые поступления и привести к значительному избыточному налоговому бремени, так как производство и потребление товара, облагаемого налогом, сокращается.

Пути уменьшения налогового бремени:

1. сократить налоговые обязательства:

1.1. за счёт изменения структуры своей экономической деятельности (переход на новые виды сырья и оборудования);

1.2. за счёт изменения интенсивности своей экономической деятельности – налог на прибыль.

2. переместить налоговое бремя на других.

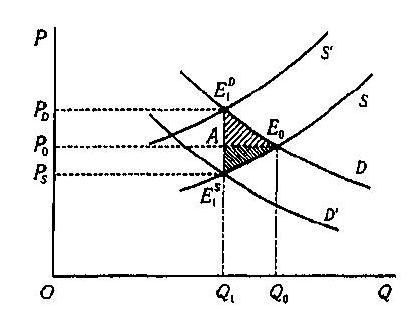

Введение любого потоварного налога приводит к сокращению Q и росту P (рисунок). Верхний прямоугольник – вносится в казну потребителем, нижний – предпринимателем; треугольник – избыточное налоговое бремя.

Е сли

спрос эластичный, основная тяжесть

налога ложится на продавца, а избыточное

налоговое бремя очень велико. Эта

ситуация называется «перемещение

налогов назад».

сли

спрос эластичный, основная тяжесть

налога ложится на продавца, а избыточное

налоговое бремя очень велико. Эта

ситуация называется «перемещение

налогов назад».

Неэластичный спрос значит рост цен, значит, часть налогов заплатят потребители – покупатели. Избыточное налоговое бремя будет незначительным. «Перемещение налогов вперед».

Обратная картина наблюдается при эластичном и неэластичном предложении. С точки зрения эффективности экономики, более рационально введение налогов на товары первой необходимости, но, с точки зрения справедливости мало какое государство на это решится.