13. Амортизация основных производственных фондов. Экономический смысл амортизации. Норма амортизационных отчислений. Методы начисления.

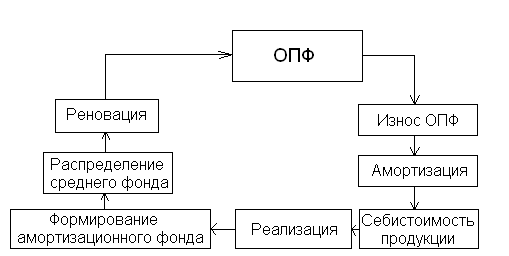

Амортизация – постепенный перенос стоимости ОПФ на производственную продукцию с целью накопления денежных средств для полного их восстановления (реновация).

Величина амортизационных отчислений зависит от срока службы ОПФ и определяется по отдельным группам.

Сумма годовых амортизационных отчислений:

Агод.=(Спервонач.+Сремонт+Смодерниз.+Сликвидац.-Преализац.)/Тсл. (руб.)

Основные среднегодовые фонды:

ОФс.г.=ОФн.г.+((∑ОФв.в. ·t1)/12)- ((∑ОФвыб. ·t2)/12)

Норма годовых амортизационных отчислений:

На.=(Агод./Спер.) ·100%

Методы начисления амортизации:

- равномерный;

- ускоренная амортизация (устанавливается повышающий коэффициент);

- метод уменьшающего остатка;

- способ списания стоимости пропорционально объёму продукции или производственных работ.

Кроме основных производственных фондов амортизируются также нематериальные активы (патенты, лицензии, программные продукты, монопольные права, торговые знаки, товарные марки).

14. Формы воспроизводства основных производственных фондов.

Воспроизводство ОФ – непрерывный процесс их обновления путём приобретения новых реконструкций, модернизаций и капремонта уже существующих.

Первая форма: простое воспроизводство (замена старья на новое);

Вторая форма: расширенное воспроизводство (новое строительство, расширение действующих предприятий, техническое перевооружение);

Основные средства для воспроизведения ОФ – это уставной капитал предприятия, кредиты банка, амортизационный фонд, аренда.

Количественная оценка воспроизводства ОФ:

1.Коэффициент обновления:

Кобн.=ОФвведённые/ОФв кон. года.

2.Коэффициент выбытия:

Квыб.=ОФвыбыт./ОФна нач.года

Если Кобн.>Квыб., то воспроизводство расширяется.

При сравнении К1<K2, C1<C2, Пр1>Пр2 сравниваются капиталовложение, себестоимость, прибыль.

15. Аренда и лизинг основных средств.

Лизинг – сдача в аренду на длительный срок (более 6 месяцев) машин, оборудования, транспортных средств, вычислительной техники, зданий, сооружений, другого движимого и недвижимого имущества, с возможным выкупом арендованного после окончания договора.

Существует две формы лизинга:

1.Оперативный (срок не менее, чем год, но не более, чем срок полной амортизации);

2.Финансовый (по истечению срока договора арендатор обязуется выкупить всё по остаточной стоимости).

Преимущества лизинга перед обычным финансированием и кредитованием:

1.Возмещаются все затраты на приобретение оборудования;

2.Уменьшение обязательств арендаторов;

3.Возможность использовать новейшие достижения НТП;

4.Обеспечивается экономия собственных средств;

5.Не начисляются амортизационные отчисления;

6.Не начисляется налог на недвижимость.

Последние два преимущества выполняются тогда, когда предприятия лизингополучателя не ставят себе на баланс арендованное средство.

16. Производственная мощность предприятия. Показатели использования основных производственных фондов.

Производственная мощность предприятия- это максимально возможный выпуск продукции за год, сутки, смену в номенклатуре и ассортименте. Она определяется с учетом полного использования установленного режима работы производственного оборудования и производственных площадей.

Производственная мощность предприятия рассчитывается по мощности основных или ведущих цехов, участков.

В общем виде

производственная мощность рассчитывается:![]() ,

,

Тэ- эффективность фондов времени работы одного станка (часы);

К- коэффициент использования производственной мощности;

n- кол-во однотипного оборудования(штуки);

t- время на изготовление одной детали(часы).

Для выявления “узких” мест производства и последующего их устранения используется коэф. сопряжения, который определяется как отношение мощности ведущего цеха к мощности других цехов.

Если Qпл<М, то значит объем выпуска полностью обеспечивается производственными мощностями.

Для устойчивой работы предприятия, для улучшения качества, для обновления ассортимента выпускаемой продукции предприятие должно иметь резерв мощности 10…20%.

Показатели использования ОПФ:

Фонда отдачи- отношение объема выпускаемой продукции к стоимости среднегодовой ОФ:

Фондоемкости- показывает сколько средств нужно для выпуска продукции

Коэф. экстенсивного использования продукции (отношение фактического времени к плановому времени)

![]()

4) Коэф. интенсивного использования оборудования (отношение фактической производительности к нормативной или возможной)

![]()

Коэф. интегрального использования оборудования

Коэф. сменности оборудования

Коэф. фонда вооруженности

,

,

Чр- средняя численность рабочих (за год)

Коэф. механовооруженности

ОФн- среднегодовая стоимость оборудования.