Розділ ІХ Оподаткування підприємств

Тема 9.2 Оподаткування прибутку підприємств

9.1. Прямі податки та джерела їх сплати.

9.2. Валові доходи та валові витрати підприємства.

9.3. Амортизаційні відрахування.

9.4. Коригування амортизаційних відрахувань з метою оподаткування прибутку.

9.5. Відстрочене податкове зобов´язання.

9.1. Прямі податки та джерела їх сплати.

Прямі податки - це податки, які залежать від доходу або майна, і платниками яких безпосередньо є власники таких доходів або майна.

Джерелом сплати прямих податків можуть бути: дохід (малі суб'єкти підприємницької діяльності), прибуток (валовий прибуток, прибуток, отриманий від звичайної і надзвичайної діяльності), амортизація або частка майна за відсутності власних фінансових ресурсів.

Об'єктом оподаткування прямими податками є дохід, прибуток або майно. Ці податки накладають безпосередньо на платників, і їх розмір прямо залежить від розмірів об'єктів оподаткування.

До прямих податків, які сплачують юридичні особи, відносять: податок на прибуток (дохід); податок (плата) на землю; рентні платежі; податок із власників транспортних засобів та інших самохідних машин.

1. Податок на прибуток (загальнодержавний).

Платники податку на прибуток. Платниками податку на прибуток є:

З числа резидентів — суб'єкти господарської діяльності та інші підприємства, установи й організації, які здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами.*

Філії, відділення та інші відокремлені підрозділи платників податку, що не мають статусу юридичної особи, розташовані на території іншої, ніж такий платник податку, територіальної громади.

З числа нерезидентів - юридичні особи, створені у будь-якій організаційно-правовій формі, які отримують доходи з джерелом їх походження з України.**

Сума оподатковуваного прибутку. Оподатковуваний прибуток підприємства у звітному періоді визначається як сума прибутку до

оподаткування (скоригований валовий дохід .м/иус скориговані валові витрати та скоригована амортизація), отриманого на митній території України, в т. ч. прибуток від реалізації інноваційного продукту і прибутку, отриманого за межами митної території України. Прибуток до оподаткування визначають за формулою:

![]()

Пдо — прибуток до оподаткування; Вдс — скоригований валовий дохід; Вес - скориговані сукупні валові витрати; Ас — скоригована сума амортизації.

9.2. Валові доходи та валові витрати підприємства.

1.1. Скоригований валовий дохід.

Розрахунок скоригованого валового доходу здійснюють шляхом зменшення сукупного валового доходу на суми, які у подальшому не підлягають оподаткуванню, і коштів, які виключаються з метою оподаткування за ставкою ЗО відсотків.

Схематично обчислення скоригованого валового доходу підприємства відображено на рис. 9.2.

Сукупний валовий дохід — це загальна сума доходу від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами.

Рис. 9.2. Схема визначення скоригованого валового доходу

До валового доходу відносять:

1. Загальні доходи від продажу товарів (робіт, послуг), у тому числі допоміжних та обслуговуючих виробництв, що не мають статусу юридичної особи.

2. Доходи від продажу цінних паперів, крім операцій з їх первинного випуску (розміщення) та операцій з їх кінцевого погашення (ліквідації).

Доходи від спільної діяльності та у вигляді дивідендів, отриманих від нерезидентів, відсотків, роялті, володіння борговими вимогами, а також доходи від здійснення операцій лізингу (оренди).

Доходи, не враховані в обчисленні валового доходу періодів, що передують звітному, та виявлені у звітному періоді.

Доходи з інших джерел та від позареалізаційних операцій, у тому числі у вигляді: сум безповоротної фінансової допомоги, отриманої платником податку в звітному періоді, вартості товарів (робіт, послуг), безоплатно наданих платнику податку в звітному періоді.

Доходи у вигляді повернених сум, що перевищують вартість корпоративних прав.

Безнадійна кредиторська заборгованість, за якою минув термін позовної давності у відповідний податковий період (валовий дохід кредитора, визнаного банкрутом у встановленому законодавством порядку, не збіїьшується на суму зазначеної безнадійної заборгованості).

Сума повної або часткової компенсації безнадійної дебіторської заборгованості, попередньо віднесеної кредитором до валових витрат.

Суми коштів страхового резерву, використаних не за призначенням.

Вартість матеріальних цінностей, переданих платнику податку згідно з договорами схову та використаних ним у власному виробничому чи господарському обігу.

Суми штрафів та/або неустойок чи пені, отриманих за рішенням сторін договору або за рішенням відповідних державних органів, суду, арбітражного чи третейського суду.

Суми державного мита, попередньо сплаченого позивачем, що повертаються на його користь за рішенням суду (арбітражного суду).

При обчисленні валового доходу необхідно враховувати, шо датою збільшення його розміру вважається дата, шо припадає на податковий період, протягом якого першою сталася подія:

зарахування коштів покупця або замовника на поточний рахунок платника податку в оплату товарів (робіт, послуг), що підлягають реалізації;

надходження коштів від реалізації продукції за готівку (дата її оприходування в касі платника податку);

відвантаження товарів, а для робіт (послуг) —дата фактичного надання результатів робіт (послуг) платником податку;

відвантаження товарів при товарообмінній операції (для робіт (послуг) - дата фактичного надання послуг платником податку);

оприбуткування товарів при товарообмінній операції (для робіт (послуг) — дата оформлення документа, шо засвідчує факт отримання результатів робіт (послуг) платником податку).

До валового доходу не відносяться кошти, що у подальшому не підлягають оподаткуванню:

акцизний збір;

податок на додану вартість;

емісійний дохід;

вартість повернених корпоративних прав;

дивіденди отримані;

повернені основні суми з депозитних рахунків;

отримані підприємством у позику для цільового використання у вигляді фінансування з цільових фондів на зворотній основі;

кошти міжнародної технічної допомоги;

залучені на довірчі рахунки — кошти, накопичені на пенсійних рахунках у межах додаткового пенсійного забезпечення;

компенсації за відчуження державою вартості майна підприємства;

повернення у вигляді надмірно сплачених податків; суми державного мита, попередньо сплаченого підприємством, шо повернені за рішенням суду.

Доходи, які виключаються з метою оподаткування за ставкою ЗО відсотків:

вартість відвантажених товарів, не оплачених протягом 30-ти днів віддати відвантаження;

сума попередньої оплати за товарну продукцію;

доходи від володіння державними цінними паперами;

доходи від продажу інноваційного продукту;

доходи від продажу на території України спеціальних продуктів дитячого харчування;

• прибутки, отримані за межами митної території України. 1.2. Скориговані валові витрати.

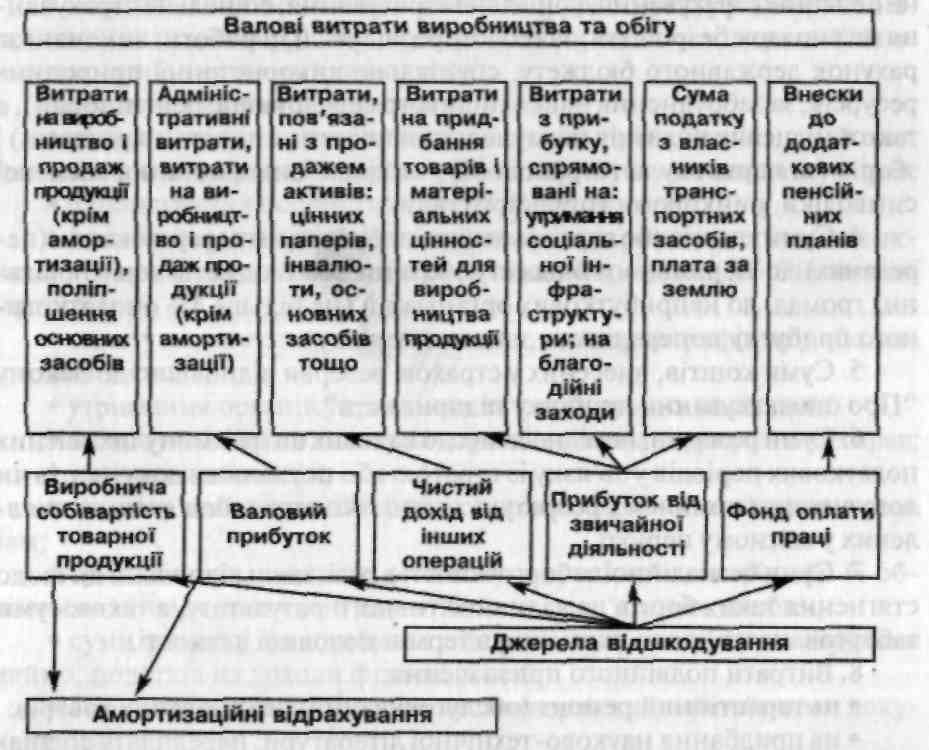

До валових витрат виробництва та обігу відносяться суми будь-яких витрат підприємства у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), що закупляють (виготовляють) підприємства для їх подальшого використання у власній господарській діяльності.

Рис. 9. 3. Валові витрат підприємства і джерела їх відшкодування До валових витрат виробництва та обігу відносять:

Суми витрат (матеріальних, оплати праці, авторських винагород та ін.), сплачених (нарахованих) протягом звітного періоду і пов'язаних з підготовкою, організацією, веденням виробництва, реалізацією продукції (робіт, послуг) та охороною праці.

Витрати на поточний і капітальний ремонт, реконструкцію, модернізацію, технічне переоснащення та інші види поліпшення основних фондів, в сумі, що не перевищує 5 %* сукупної балансової вартості другої і третьої груп основних засобів (балансової вартості об'єкта першої групи основних засобів) на початок звітного періоду.

Суми плати за землю, податку з власників транспортних засобів, державного мита, загальнодержавних зборів (на обов'язкове держав-

не пенсійне страхування, соціальне страхування, соціальне страхування на випадок безробіття, за геологорозвідувальні роботи, виконані за рахунок державного бюджету, спеціальне використання природних ресурсів, за забруднення навколишнього середовища, рентні збори), а також місцевих податків (комунальний податок і податок з реклами) і зборів (за парковку автотранспорту, за право використання місцевої символіки, ринкового, готельного та ін.).

Суми коштів або вартість майна, добровільно перерахованих (переданих) до Державного бюджету України або бюджетів територіальних громад, до неприбуткових організацій (не більше 4% оподаткованого прибутку попереднього звітного періоду).

Суми коштів, внесених у страхові резерви відповідно до Закону "Про оподаткування прибутку підприємств".

Суми резервів, не віднесених до валових витрат минулих звітних податкових періодів у зв'язку із втратою або псуванням документів чи допущенням помилок у розрахунках податкового зобов'язання, виявлених у звітному періоді.

Суми безнадійної заборгованості в разі, коли відповідні дії шодо стягнення таких боргів не дали позитивного результату, а також суми заборгованості, щодо яких минув термін позовної давності.

Витрати подвійного призначення:

на гарантійний ремонт (обслуговування) реалізованих товарів;

на придбання науково-технічної літератури, передплату спеціалізованих періодичних видань, оплату участі в наукових семінарах з основної діяльності;

на винахідництво та раціоналізацію господарських процесів;

на проведення передпродажних і рекламних заходів стосовно товарів (робіт, послуг), що їх реалізує платник податку;

на утримання та експлуатацію фондів природоохоронного призначення;

на страхування ризиків транспортування продукції й комерційних ризиків; майна платника податку, страхування цивільної відповідальності, пов'язаної з експлуатацією транспортних засобів, що входять до основних засобів, можливих екологічних ризиків;

на придбання ліцензій та інших спеціальних дозволів, які видають державні органи на відповідні види діяльності;

на забезпечення найманих робітників спеціальним одягом, взуттям тощо;

на відрядження фізичних осіб, які перебувають у трудових відносинах із платником податку;

• на утримання об'єктів соціальної інфраструктури (витрати не капітального характеру), шо перебувають на балансі підприємства за рахунок прибутку платника податку.

До валових витрат не вносять:

витрати на організацію та проведення презентацій, прийомів, свят понад встановленої норми — 2% від прибутку до оподаткування;

фінансування особистих потреб фізичних осіб;

придбання (створення) основних фондів та нематеріальних активів і їх поліпшення понад встановлений норматив (5% балансової вартості);

сплату вартості торгових патентів, сплату штрафів та / або неустойки чи пені;

утримання органів управління та холдингових компаній;

виплату емісійного доходу на користь емітента корпоративних прав;

виплату дивідендів;

виплату винагород або інших видів заохочень пов'язаним особам;

суми збитків, завданих у зв'язку з продажем товарів або їх обміном за цінами, нижчими від звичайних, пов'язаним особам;

суми податку на прибуток підприємства, податку на нерухоме майно, податків на доходи фізичних осіб;

суми будь-яких витрат, що не підтверджені відповідними документами.

9. Витрати, пов'язані з виплатою або нарахуванням відсотків за борговими вимогами (орендна плата тощо).

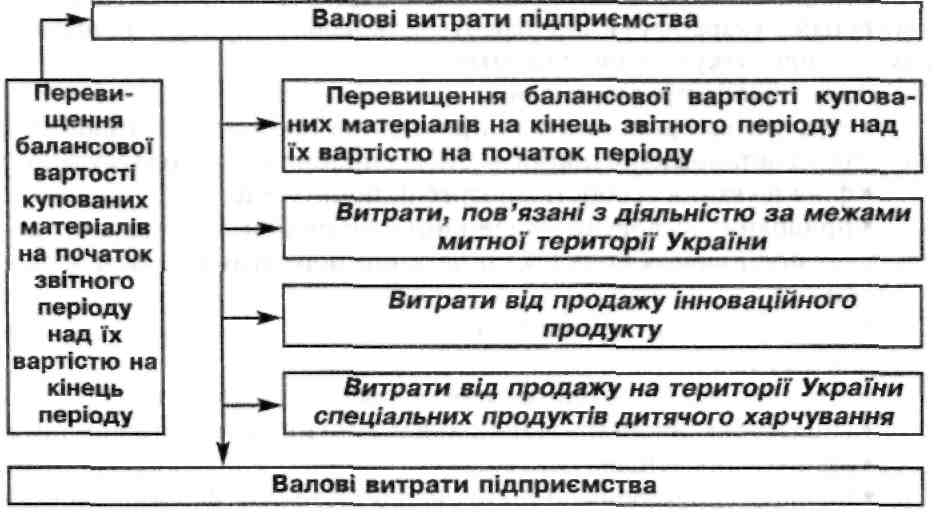

Валові витрати підприємства з метою оподаткування коригуються на суму витрат, пов'язаних з діяльністю за межами митної території України, на суму продажу інноваційного продукту, спеціальних продуктів дитячого харчування, а також на суму перевищення балансової вартості купованих матеріалів на початок (кінець) звітного періоду над їх вартістю на кінець (початок) періоду.

Рис. 9.4. Коригування валових витрат підприємства з метою оподаткування прибутку

Перевищення балансової вартості купованих матеріалів на початок звітного періоду над їх вартістю на кінець періоду розраховується відповідно до " Порядку ведення платниками податку обліку приросту (убутку) балансової вартості покупних матеріалів, сировини, комплектуючих виробів та напівфабрикатів на складах, у незавершеному виробництві та залишках готової продукції", затвердженого наказом ДПАУ від 12.08.1997 р. № 291.