9.4. Вплив податкової системи на фінансовий облік.

Практика

оподаткування використовує кілька

видів непрямих податків -універсальні

та специфічні акцизи, а також мито.

Специфічні акцизи встановлюються на

обмежений перелік товарів. У цьому разі

застосовуються диференційовані ставки

для окремих груп, видів товарів.

Універсальні

акцизи виникли на початку нашого

століття. Вони відрізняються від

специфічних тим, що мають ширшу базу

оподаткування та уніфіковані ставки.

У податковій практиці використовуються

три форми універсальних акцизів.

Податок

з продажу. Застосовується у сфері оптової

та роздрібної торгівлі. Об'єктом

оподаткування є реалізація товарів на

заключному етапі. При цьому оподаткування

здійснюється один раз. Ця форма

використовувалась нетривалий час в

останній період існування Радянського

Союзу, але поширена в інших країнах.

Податок

з обороту. Стягується з валового обороту

на всіх стадіях руху товарів. При цьому

допускається подвійне оподаткування,

оскільки у валовий оборот включаються

податки, що були сплачені раніше. Цей

податок широко і протягом тривалого

періоду (з початку 30-х і до початку 90-х

років) використовувався у Радянському

Союзі. Ставки податку з обороту були

диференційовані за видами товарів.

Податок

на додану вартість. Сплачується на всіх

етапах руху товарів, робіт, послуг.

Об'єктом

оподаткування є не валовий оборот, а

додана вартість. При цьому застосовуються

уніфіковані ставки. Це полегшує обчислення

податку і контроль за його надходженням.

Обчислення і стягнення податку на додану

вартість потребує чіткого визначення

об'єкта оподаткування - доданої вартості.

Можливі два способи її визначення:

заробітна плата + прибуток; виручка від

реалізації - матеріальні витрати. Цей

податок набув значного поширення в

країнах Західної Європи.

В Україні

використовуються три види непрямих

податків: акцизний збір (специфічний

акциз), податок на додану вартість

(універсальний акциз), мито.

Непрямі

податки включають у ціни товарів, що

реалізуються, робіт, що виконуються,

послуг, що надаються. Отже, ці податки

є ціноутворюючим елементом і можуть

суттєво впливати на загальний рівень

цін.

На рис. 5.9 зображено структурно-логічну

схему формування цін реалізації товарів

з урахуванням непрямих податків. Слід

звернути увагу, що є особливості у

визначенні бази (об'єкта) для обчислення

окремих видів непрямих податків залежно

від сфери діяльності, умов придбання

товарів.

У

відпускну ціну продукції підприємств

виробничої сфери можуть бути включені

два непрямі податки: акцизний збір і

податок на додану вартість.

Акцизний

збір, що включається в ціну, розраховується

у твердих сумах з одиниці реалізованого

товару, або виходячи з відсоткової

ставки податку до ціни виробника

продукції.

Податок на додану вартість,

що включається в ціну, розраховується

виходячи з відсоткової ставки податку

до ціни виробника і суми акцизного

збору, включеного в ціну.

Такий самий

порядок включення ПДВ в ціну виконаних

робіт і надання послуг. Різниця в тім,

що роботи, які виконуються (будівельні,

монтажні, науково-дослідні, проектно-пошукові

та ін.), а також надані послуги не

обкладаються акцизним збором.

Є

особливості визначення суми непрямих

податків, що включаються в ціну реалізації

товару споживачу (роздрібну ціну), за

реалізації підприємствами товарів,

придбаних усередині країни та імпортованих.

Акцизний збір і ПДВ включають у відпускну

ціну виробника продукції. Отже,

підприємства торгівлі купують товари

за ціною, що включає ці непрямі податки.

З прийняттям Закону України "Про

податок на додану вартість" з 1 жовтня

1997 р. ПДВ з валового доходу (торгових

націнок), отриманого підприємствами

торгівлі, безпосередньо не встановлюється.

Підприємства торгівлі обчислюють ПДВ

від загальної вартості (ціни) придбаних

товарів і суми торгової націнки.

Ціна

реалізації споживачам імпортованих

товарів може включати три види непрямих

податків: ввізне мито, акцизний збір,

ПДВ.

Ввізне мито встановлюється у

твердих ставках в ЕКЮ (ЄВРО) з одиниці

товарів, що імпортуються, або у відсотках

до митної вартості імпортованих

товарів.

Сума акцизного збору, що

включається в ціну, визначається у

твердих сумах з одиниці товарів, що

імпортуються, або за ставками у відсотках

до обороту, що включає: митну вартість

придбаних товарів та ввізне (імпортне)

мито.

Митна вартість придбаних товарів

включає витрати: на їх придбання

(контрактна вартість); на транспортування,

вантажно-розвантажувальні роботи,

страхування до перетину митного кордону;

на сплату брокерських, агентських,

комісійних та інших видів винагород.

Податок

на додану вартість, що включається в

ціну, визначається у відсотках до

обороту, що включає митну вартість

придбаних товарів, ввізне мито, акцизний

збір (якщо це підакцизний товар). Для

обчислення ПДВ щодо імпорту в оподаткований

оборот не включається оплата митних

послуг.

Непрямі податки мають, в

основному, фіскальне спрямування. Однак

було б неправильно заперечувати регулюючу

функцію непрямих податків. На суму

непрямих податків відповідно зростає

ціна товарів, що впливає на їх виробництво

й реалізацію.

Реальними платниками

непрямих податків є покупці (споживачі)

товарів, робіт, послуг. Ними можуть бути:

фізичні особи (населення); юридичні

особи; фізичні особи - суб'єкти господарської

діяльності; організації, установи, що

не е суб'єктами господарювання.

Населення

сплачує непрямі податки зі своїх власних

доходів. Відтак більше податків сплачують

ті категорії населення, що більше

споживають товарів, мають більш високі

доходи.

Достатньо складним є вплив

непрямих податків на фінансову діяльність,

фінансовий стан суб'єктів підприємництва.

Останні є платниками непрямих податків,

коли вони купують товари, роботи, послуги.

Водночас суб'єкти підприємництва,

реалізуючи товари, роботи, послуги, у

складі виручки від реалізації одержують

на свої рахунки певні суми непрямих

податків, сплачених покупцями

(споживачами), а отже вони є платниками

непрямих податків до бюджету.

При

цьому вплив непрямих податків на

фінансову діяльність суб'єктів

підприємництва залежить від багатьох

обставин і чинників. Цей вплив можна

розглядати у двох аспектах.

По-перше,

він пов'язаний зі сплатою непрямих

податків у процесі придбання

товарно-матеріальних цінностей, оплати

виконаних робіт і отриманих послуг. На

даному етапі сплата непрямих податків

здійснюється за рахунок оборотних

коштів суб'єктів підприємництва, тобто

має місце тимчасова іммобілізація

оборотних коштів для сплати податків.

У цьому разі необхідно врахувати такі

чинники: умови оплати та обсяги придбання

товарно-матеріальних цінностей, ставки

й пільги щодо податків, джерела і терміни

відшкодування сплачених непрямих

податків суб'єктам підприємницької

діяльності.

По-друге, цей вплив

пов'язаний із надходженням непрямих

податків на рахунки суб'єктів підприємства,

які реалізують товари, роботи, послуги.

Непрямі податки, що надходять на рахунки

суб'єктів підприємництва, використовуються

для відшкодування сплачених ними

непрямих податків у процесі придбання

товарно-матеріальних цінностей (робіт,

послуг). При цьому, певний час, до

перерахування в бюджет, непрямі податки

можуть залишатися в розпорядженні

(обороті) підприємств. Відтак необхідно

враховувати: умови реалізації та оплати,

обсяги й напрямки реалізації товарів

(робіт, послуг); ставки й пільги щодо

непрямих податків; терміни їх сплати у

бюджет.

Вплив непрямих податків на

фінансову діяльність, фінансовий стан

суб'єктів підприємництва залежно від

сфери їхньої діяльності виявляється

по-різному. Тому є певні особливості

впливу непрямих податків на діяльність

підприємств виробничої сфери (з

урахуванням галузі), тих, які займаються

торговр-посередницькою діяльністю,

тих, що надають послуги (у тім числі

фінансові).

Розглянемо особливості

обчислення та сплати в бюджет окремих

непрямих податків та їхній вплив на

фінансово-господарську діяльність

підприємств.

У

відпускну ціну продукції підприємств

виробничої сфери можуть бути включені

два непрямі податки: акцизний збір і

податок на додану вартість.

Акцизний

збір, що включається в ціну, розраховується

у твердих сумах з одиниці реалізованого

товару, або виходячи з відсоткової

ставки податку до ціни виробника

продукції.

Податок на додану вартість,

що включається в ціну, розраховується

виходячи з відсоткової ставки податку

до ціни виробника і суми акцизного

збору, включеного в ціну.

Такий самий

порядок включення ПДВ в ціну виконаних

робіт і надання послуг. Різниця в тім,

що роботи, які виконуються (будівельні,

монтажні, науково-дослідні, проектно-пошукові

та ін.), а також надані послуги не

обкладаються акцизним збором.

Є

особливості визначення суми непрямих

податків, що включаються в ціну реалізації

товару споживачу (роздрібну ціну), за

реалізації підприємствами товарів,

придбаних усередині країни та імпортованих.

Акцизний збір і ПДВ включають у відпускну

ціну виробника продукції. Отже,

підприємства торгівлі купують товари

за ціною, що включає ці непрямі податки.

З прийняттям Закону України "Про

податок на додану вартість" з 1 жовтня

1997 р. ПДВ з валового доходу (торгових

націнок), отриманого підприємствами

торгівлі, безпосередньо не встановлюється.

Підприємства торгівлі обчислюють ПДВ

від загальної вартості (ціни) придбаних

товарів і суми торгової націнки.

Ціна

реалізації споживачам імпортованих

товарів може включати три види непрямих

податків: ввізне мито, акцизний збір,

ПДВ.

Ввізне мито встановлюється у

твердих ставках в ЕКЮ (ЄВРО) з одиниці

товарів, що імпортуються, або у відсотках

до митної вартості імпортованих

товарів.

Сума акцизного збору, що

включається в ціну, визначається у

твердих сумах з одиниці товарів, що

імпортуються, або за ставками у відсотках

до обороту, що включає: митну вартість

придбаних товарів та ввізне (імпортне)

мито.

Митна вартість придбаних товарів

включає витрати: на їх придбання

(контрактна вартість); на транспортування,

вантажно-розвантажувальні роботи,

страхування до перетину митного кордону;

на сплату брокерських, агентських,

комісійних та інших видів винагород.

Податок

на додану вартість, що включається в

ціну, визначається у відсотках до

обороту, що включає митну вартість

придбаних товарів, ввізне мито, акцизний

збір (якщо це підакцизний товар). Для

обчислення ПДВ щодо імпорту в оподаткований

оборот не включається оплата митних

послуг.

Непрямі податки мають, в

основному, фіскальне спрямування. Однак

було б неправильно заперечувати регулюючу

функцію непрямих податків. На суму

непрямих податків відповідно зростає

ціна товарів, що впливає на їх виробництво

й реалізацію.

Реальними платниками

непрямих податків є покупці (споживачі)

товарів, робіт, послуг. Ними можуть бути:

фізичні особи (населення); юридичні

особи; фізичні особи - суб'єкти господарської

діяльності; організації, установи, що

не е суб'єктами господарювання.

Населення

сплачує непрямі податки зі своїх власних

доходів. Відтак більше податків сплачують

ті категорії населення, що більше

споживають товарів, мають більш високі

доходи.

Достатньо складним є вплив

непрямих податків на фінансову діяльність,

фінансовий стан суб'єктів підприємництва.

Останні є платниками непрямих податків,

коли вони купують товари, роботи, послуги.

Водночас суб'єкти підприємництва,

реалізуючи товари, роботи, послуги, у

складі виручки від реалізації одержують

на свої рахунки певні суми непрямих

податків, сплачених покупцями

(споживачами), а отже вони є платниками

непрямих податків до бюджету.

При

цьому вплив непрямих податків на

фінансову діяльність суб'єктів

підприємництва залежить від багатьох

обставин і чинників. Цей вплив можна

розглядати у двох аспектах.

По-перше,

він пов'язаний зі сплатою непрямих

податків у процесі придбання

товарно-матеріальних цінностей, оплати

виконаних робіт і отриманих послуг. На

даному етапі сплата непрямих податків

здійснюється за рахунок оборотних

коштів суб'єктів підприємництва, тобто

має місце тимчасова іммобілізація

оборотних коштів для сплати податків.

У цьому разі необхідно врахувати такі

чинники: умови оплати та обсяги придбання

товарно-матеріальних цінностей, ставки

й пільги щодо податків, джерела і терміни

відшкодування сплачених непрямих

податків суб'єктам підприємницької

діяльності.

По-друге, цей вплив

пов'язаний із надходженням непрямих

податків на рахунки суб'єктів підприємства,

які реалізують товари, роботи, послуги.

Непрямі податки, що надходять на рахунки

суб'єктів підприємництва, використовуються

для відшкодування сплачених ними

непрямих податків у процесі придбання

товарно-матеріальних цінностей (робіт,

послуг). При цьому, певний час, до

перерахування в бюджет, непрямі податки

можуть залишатися в розпорядженні

(обороті) підприємств. Відтак необхідно

враховувати: умови реалізації та оплати,

обсяги й напрямки реалізації товарів

(робіт, послуг); ставки й пільги щодо

непрямих податків; терміни їх сплати у

бюджет.

Вплив непрямих податків на

фінансову діяльність, фінансовий стан

суб'єктів підприємництва залежно від

сфери їхньої діяльності виявляється

по-різному. Тому є певні особливості

впливу непрямих податків на діяльність

підприємств виробничої сфери (з

урахуванням галузі), тих, які займаються

торговр-посередницькою діяльністю,

тих, що надають послуги (у тім числі

фінансові).

Розглянемо особливості

обчислення та сплати в бюджет окремих

непрямих податків та їхній вплив на

фінансово-господарську діяльність

підприємств.

Фіскальна

функція податків полягає в мобілізації

коштів у розпорядження держави та

формуванні централізованих фінансових

ресурсів для забезпечення виконання

функцій держави. Вона

реалізується через розподіл частини

валового національного продукту.

Фіскальна

функція є дуже важливою для характеристики

податків, їхнього суспільного призначення.

Для реалізації цієї функції важливе

значення має постійність і стабільність

надходження коштів в розпорядження

держави.

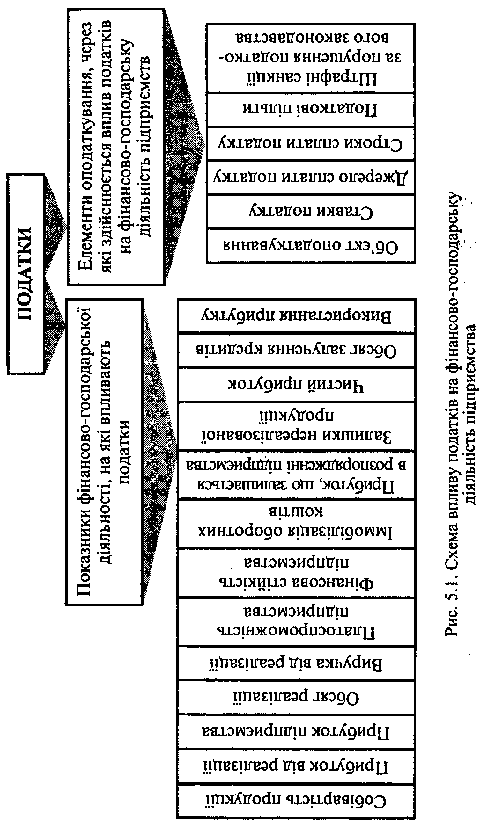

З підвищенням ролі держави

зростає значення регулюючої функції

податків. Ця функція реалізується через

вплив податків на різні напрямки,

показники діяльності суб'єктів

господарювання (рис. 5.1). Використання

податків у цій функції є достатньо

складним процесом і залежить від

правильного вирішення таких питань:

1.

Установлення об'єкта оподаткування та

методики його визначення. Згідно з

чинним законодавством оподатковуються

валовий дохід, прибуток, вартість майна,

сума виплаченої заробітної плати,

вартість товарної продукції, обсяг

реалізації та ін.

2. Визначення джерел

сплати податків. Такими джерелами можуть

бути: прибуток (за стягнення податку на

прибуток); собівартість (відрахування

в цільові державні фонди, сплата місцевих

податків і зборів); частина виручки від

реалізації продукції (сплата мита,

акцизного збору, податку на додану

вартість).

3. Установлення розміру

ставок податків і методики їх розрахунку.

Розмір ставок податків є дуже складною

проблемою оподаткування, що істотно

впливає на здійснення фіскальної і

регулюючої функцій податків. Податкові

ставки можуть бути універсальними і

диференційованими. Вони можуть

встановлюватися в грошовому вираженні

на одиницю оподаткування або у відсотках

до об'єкта оподаткування. Відсоткові

ставки оподаткування можуть бути:

пропорційними (не залежать від розміру

об'єкта оподаткування), прогресивними

(зростають зі збільшенням об'єкта

оподаткування), регресивними (знижуються

зі збільшенням об'єкта оподаткування).

4.

Установлення термінів сплати податків.

Для різних податків вони різні і залежать

від об'єкта оподаткування, розміру

податків і джерел сплати. Для уникнення

негативного впливу податків на

фінансово-господарську діяльність

важливе значення має запобігання

тимчасовій іммобілізації оборотного

капіталу підприємства для сплати

податків.

5. Надання податкових пільг.

Пільги істотно впливають на здійснення

регулюючої функції податків і можуть

надаватися окремим платникам податків,

а також визначатися для окремих об'єктів

оподаткування.

6. Застосування штрафних

санкцій за порушення податкового

законодавства суб'єктами господарювання.

Штрафні санкції застосовуються за таких

порушень: неподання або несвоєчасне

подання необхідних документів, форм

звітності до податкової адміністрації;

несплата в установлений термін податків

та інших обов'язкових платежів державі;

приховування об'єктів від оподаткування,

умисне заниження суми податку. При цьому

регулююча функція податку залежатиме

від розміру фінансових санкцій та

джерела їх сплати.

У процесі реалізації

регулюючої функції податків виявляється

її вплив на такі показники

фінансово-господарської діяльності

підприємств: собівартість продукції,

прибуток від реалізації, прибуток

підприємства, обсяг реалізації, виручка

від реалізації, чистий прибуток, швидкість

обертання оборотних коштів,

платоспроможність, фінансова стійкість,

іммобілізація оборотних коштів, обсяг

залучення кредитів.

Фіскальна

функція податків полягає в мобілізації

коштів у розпорядження держави та

формуванні централізованих фінансових

ресурсів для забезпечення виконання

функцій держави. Вона

реалізується через розподіл частини

валового національного продукту.

Фіскальна

функція є дуже важливою для характеристики

податків, їхнього суспільного призначення.

Для реалізації цієї функції важливе

значення має постійність і стабільність

надходження коштів в розпорядження

держави.

З підвищенням ролі держави

зростає значення регулюючої функції

податків. Ця функція реалізується через

вплив податків на різні напрямки,

показники діяльності суб'єктів

господарювання (рис. 5.1). Використання

податків у цій функції є достатньо

складним процесом і залежить від

правильного вирішення таких питань:

1.

Установлення об'єкта оподаткування та

методики його визначення. Згідно з

чинним законодавством оподатковуються

валовий дохід, прибуток, вартість майна,

сума виплаченої заробітної плати,

вартість товарної продукції, обсяг

реалізації та ін.

2. Визначення джерел

сплати податків. Такими джерелами можуть

бути: прибуток (за стягнення податку на

прибуток); собівартість (відрахування

в цільові державні фонди, сплата місцевих

податків і зборів); частина виручки від

реалізації продукції (сплата мита,

акцизного збору, податку на додану

вартість).

3. Установлення розміру

ставок податків і методики їх розрахунку.

Розмір ставок податків є дуже складною

проблемою оподаткування, що істотно

впливає на здійснення фіскальної і

регулюючої функцій податків. Податкові

ставки можуть бути універсальними і

диференційованими. Вони можуть

встановлюватися в грошовому вираженні

на одиницю оподаткування або у відсотках

до об'єкта оподаткування. Відсоткові

ставки оподаткування можуть бути:

пропорційними (не залежать від розміру

об'єкта оподаткування), прогресивними

(зростають зі збільшенням об'єкта

оподаткування), регресивними (знижуються

зі збільшенням об'єкта оподаткування).

4.

Установлення термінів сплати податків.

Для різних податків вони різні і залежать

від об'єкта оподаткування, розміру

податків і джерел сплати. Для уникнення

негативного впливу податків на

фінансово-господарську діяльність

важливе значення має запобігання

тимчасовій іммобілізації оборотного

капіталу підприємства для сплати

податків.

5. Надання податкових пільг.

Пільги істотно впливають на здійснення

регулюючої функції податків і можуть

надаватися окремим платникам податків,

а також визначатися для окремих об'єктів

оподаткування.

6. Застосування штрафних

санкцій за порушення податкового

законодавства суб'єктами господарювання.

Штрафні санкції застосовуються за таких

порушень: неподання або несвоєчасне

подання необхідних документів, форм

звітності до податкової адміністрації;

несплата в установлений термін податків

та інших обов'язкових платежів державі;

приховування об'єктів від оподаткування,

умисне заниження суми податку. При цьому

регулююча функція податку залежатиме

від розміру фінансових санкцій та

джерела їх сплати.

У процесі реалізації

регулюючої функції податків виявляється

її вплив на такі показники

фінансово-господарської діяльності

підприємств: собівартість продукції,

прибуток від реалізації, прибуток

підприємства, обсяг реалізації, виручка

від реалізації, чистий прибуток, швидкість

обертання оборотних коштів,

платоспроможність, фінансова стійкість,

іммобілізація оборотних коштів, обсяг

залучення кредитів.