Розділ ІХ Оподаткування підприємств

Тема 9.1. Система оподаткування юридичних осіб

9.1. Оподаткування підприємств.

9.2. Інші податки і збори.

9.3. Особливості оподаткування підприємств у спеціальних економічних зонах.

9.4. Вплив податкової системи на фінансовий облік.

9.5. Система оподаткування підприємств і її становлення в Україні.

9.1. Оподаткування підприємств.

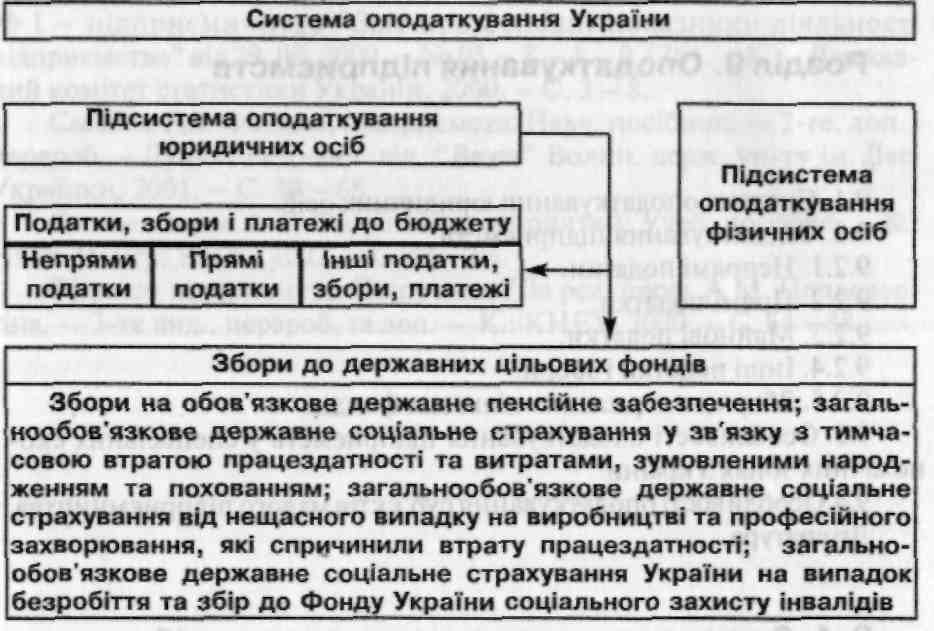

Важливою ланкою системи оподаткування України як сукупності взаємопов'язаних між собою податків і зборів є підсистема оподаткування юридичних осіб, основною функцією якої є фіскальна (рис. 9.1).

Підсистемі оподаткування юридичних осіб, крім фіскальної функції, властива і регуляторна, яка реалізується через механізм підтримки ділової активності суб'єктів господарювання, стимулювання росту виробництва матеріальних благ, ефективне використання основного і обігового капіталу та ін.

Позитивний ефект впливу підсистеми системи оподаткування юридичних осіб на діяльність суб'єктів господарювання можливий за умов, коли:

податковий тягар буде непосильним — це призводить до зменшення джерел фінансування розширеного відтворення;

кількість податків буде обмеженою, а визначення їх розміру і сплата — простими і зрозумілими;

податки будуть взаємопов'язані та узгоджені — без дублювання одного другим, коли виключється можливість подвійного оподаткування;

порядок сплати і ставки оподаткування буде сталими упродовж тривалого періоду;

Рис. 9.1. Ланки системи оподаткування України

- податки сплачуватимуться у найзручніший для платника час;

— податкова політика держави буде передбачати використання еко номічно доцільних податкових пільт, спрямованих на захист і підтрим ку національного виробника і соціального захисту працюючих.

Відповідно до чинного законодавства України, суб'єкти господарювання с платниками загальнодержавних і місцевих податків, платежів, зборів, та відрахувань.

До загальнодержавних належать такі податки та інші обов'язкові збори і платежі:*

податок на додану вартість;

акцизний збір;

мито;

податок на нерухоме майно підприємств (проект);

податок на прибуток підприємств та організацій;

податок з власників транспортних засобів та інших самохідних машин і механізмів;

рентна плата, що сплачується нафтогазодобувними підприємствами за природний газ і нафту;

плата за землю;

державне мито;

збір за геологорозвідувальні роботи, виконані за рахунок Державного бюджету;

збір за спеціальне використання природних ресурсів;

збір на обов'язкове державне пенсійне забезпечення;

збір на загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням;

збір на загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності;

збір на загальнообов'язкове державне соціальне страхування України на випадок безробіття;

збір на обов'язкове пенсійне страхування, що сплачується при відчуженні легкових автомобілів, з виробництва тютюнових виробів, з операцій купівлі-продажу нерухомого майна, послуг стільникового рухомого зв'язку (додаткові збори на виплату пенсій) у порядку, визначеному Кабінетом Міністрів України;

збір до Фонду України соціального захисту інвалідів;

плата за пробірування і клеймування виробів та сплавів із дорогоцінних металів;

плата за отримання іноземних кредитів, щодо яких надані державні гарантії (поручительства, векселі та ін.);

плата за забруднення навколишнього середовища;

інші збори.

До місцевих податків і зборів належать:

комунальний податок;

податок з реклами;

збір за припаркування автотранспорту;

ринковий збір;

збір за право використання місцевої символіки;

збір за проїзд через територію прикордонних областей автотранспорту, що прямує за кордон;

збір за отримання дозволу на розміщення об'єктів торгівлі і сфери послуг;

збори за надання земельних ділянок для будівництва об'єктів виробничого і невиробничого призначення, індивідуального житла та гаражів у населених пунктах та інші.

Загальнодержавні податки, збори та платежі встановлюються Верховною Радою України і справляються на всій території України.

Місцеві податки, збори та платежі й порядок їх сплати встановлюються органами місцевого самоврядування. Вони справляються в межах відповідних адміністративно-територіальних одиниць.

Для суб'єктів господарювання важливим є поділ податків, зборів і платежів за джерелами їх сплати до державного і місцевого бюджетів:

Ціна (вирахування з ціни):

Податок на додану вартість.

Акцизний збір.

Мито.

Виробнича собівартість продукції:

Збори на обов'язкове державне пенсійне забезпечення; загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням; загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності; загальнообов'язкове державне соціальне страхування України на випадок безробіття та збір до Фонду України соціального захисту інвалідів (в частині, пов'язаній з оплатою праці робочих);

Валовий прибуток (податки і збори відносяться на зменшення валового прибутку):

Податок на нерухоме майно підприємств (проект).

Податок з власників транспортних засобів та інших самохідних машин і механізмів.

Плата заземлю.

Рентні платежі.

Державне мито.

Комунальний податок.

Податок з реклами.

Збір за геологорозвідувальні роботи, виконані за рахунок Державного бюджету.

Збір за спеціальне використання природних ресурсів.

Збори на обов'язкове державне пенсійне забезпечення; загальне обов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням; загадьнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності; загальнообов'язкове державне соціальне страхування України на випадок безробіття та збір до Фонду соціального захисту інвалідів України (в частині, не пов'язаній з оплатою праці робочих).

Збори на обов'язкове пенсійне страхування, що сплачуються при відчуженні легкових автомобілів, з виробництва тютюнових виробів, з операцій купівлі-продажу нерухомого майна, послуг стільникового рухомого зв'язку.

Плата за забруднення навколишнього середовища.

Збір за право використання місцевої символіки.

Збір за проїзд через територію прикордонних областей автотранспорту, що прямує за кордон.

Збір за припаркування автотранспорту.

Ринковий збір.

Збори за надання земельних ділянок для будівництва об'єктів виробничого і невиробничого призначення.

Митні збори.

Плата за пробірування і клеймування виробів та сплавів із дорогоцінних металів.

Інші збори.

Прибуток, отриманий від звичайної та надзвичайної діяльності:

Податок на прибуток підприємств.

Податок з нарахованих дивідендів, плата за торговельний патент на окремі види підприємницької діяльності (відносяться на зменшення суми податкових зобов'язань з податку на прибуток).