Тема 6. Доходы и расходы бюджетов: порядок и особенности формирования

6.1 Формирование доходов бюджетов

2. Состав и направление расходов бюджетов

3. Сбалансированность бюджетов: профицит и дефицит, источники финансирования дефицита.

4.

ДЗ к след семинару. Какие новые правила введены в части использованию нефтегазовых доходов в №268-ФЗ « О внесении изменений в БК РФ»

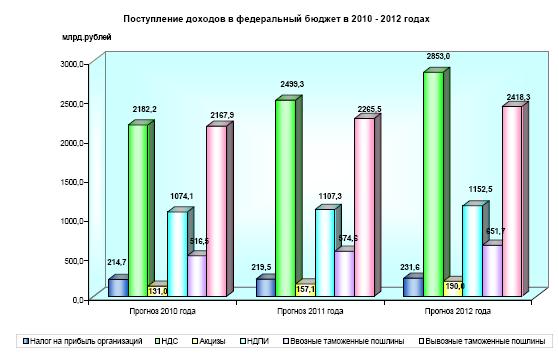

Основные характеристики федерального бюджета на 2013 год.

Федеральный закон РФ от 3 декабря 2012 года номер 216-ФЗ

Принят Государственной Думой 23 ноября 2012 года

Одобрен Советом Федерации 28 ноября 2012 года

Общий объем доходов - 12865,9 млрд.руб.

Общий объем расходов - 13387,3 млрд.руб.

Дефицит - 521,4 млрд.руб.

Доход бюджета - поступающих в бюджет денежные средства, за исключением средств, являющихся в соответствии с БК РФ источниками финансирования дефицита бюджета (ст 6 БК РФ)

По своему экономическому содержанию доходы бюджета представляют финансовые отношения, возникающие между государством, хозяйствующими субъектами и гражданами в процессе формирования и исполнения соответствующего бюджета. При этом формой проявления таких финансовых отношений служат различные виды налоговых и не налоговых платежей юридических и физических лиц в бюджеты бюджетной системы РФ.

Доходы бюджета формируются в соответствии с:

1. Бюджетным законодательством (см. БК РФ, раздел 2. Доходы бюджетов; гл. 7 Доходы федерального бюджета; гл. 8 Доходы бюджетов субъектов РФ; гл.9 Доходы местных бюджетов)

2. Законодательством о налогах и сборах: основной является – Налоговый кодекс (НК РФ). Статус конкретного налога, установленный НК РФ означает то, что он находится в компетенции органов государственной власти соответствующего уровня или органов местного самоуправления.

3. Законодательством об иных обязательных платежах (Таможенный кодекс Таможенного союза - регулирует отношения по поводу перемещения товаров через таможенную границу; закон РФ " о недрах"- регулирует не налоговые платежи за пользование недрами) и другие.

Доходы бюджета состоят из:

Неналоговых доходов

Налоговых доходов

Безвозмездных поступлений (в том числе межбюджетных трансфертов)

В составе доходов бюджетов также выделяются собственные доходы бюджетов, к которым относятся:

налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах;

неналоговые доходы, зачисляемые в бюджеты в соответствии с законодательством РФ;

доходы, полученные бюджетами в виде безвозмездных и безвозвратных перечислений, за исключением субвенций.

К неналоговым доходам относятся:

доходы от использования имущества, находящегося в государства или муниципального собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных п/п в том числе казенных;

доходы от продажи имущества, находящегося в государственной или муниципальной собственности;

таможенные пошлины, таможенные сборы и другие доходы от внешнеэкономической деятельности;

платы за пользование водными объектами;

доходы от платных услуг, оказываемых бюджетными учреждениями;

регулярные платежи за пользование недрами;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, компенсации, конфискации, а также средства, полученные в возмещение вреда, причиненного РФ и др.

К безвозмездным поступлениям относятся:

дотации из других бюджетов бюджетной системы Российской Федерации;

субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Налоговые доходы формируются за счет:

налогов;

сборов;

пени, штрафов по налогам и сборам.

Размер в порядок уплаты налоговых доходов определяется налоговой системой.

Налоговая система – совокупность взимаемых в государстве налогов, а также форм и методов их поступления.

Налоги и сборы – главный метод перераспределения национального дохода и первый по важности и объему приносимого государству дохода.

Пеня – сумма, выраженная в денежном эквиваленте, которую налогоплательщик должен выплатить в случае несвоевременной уплаты налогов и сборов.

Сумма пени начисляется за каждый календарный день просрочки налогового платежа в бюджет соответствующего уровня начиная со дня, следующего за установленным законодательством днем уплаты налога (сбора).

Ставки пени равна 1/300 действующей во время ее начисления ставки рефинансирования Банка России (п.4 ст. 75 НК РФ).

Налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

|

Сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков государственными органами, органами местного самоуправления, другими уполномоченными органами и должностными лицами юридических действий, в том числе предоставление определенных прав или выдачу разрешений (лицензий).

|

Основные отличия:

Налог носит индивидуально безвозмездный характер.

Вида налогов:

по методу установления:

прямые (налоги на отдельные объекты имущества или на доходы, например налог на прибыль организаций и др.);

косвенные (налоги, включаемые в цену товара и уплачивающие его цену, например, акциз);

по направлениям расходования средств, поступающих от изъятия налога:

общие (использование не определено)

специальные (целевое использование).

Общие налоги строятся по территориальному принципу и имеют 3 уровня:

Федеральные налоги и сборы: |

|

Региональные налоги: |

|

Местные налоги: |

|

Специальные налоги применяются в случаях и в порядке, установленных НК РФ, к ним относятся налоги:

системы налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

при упрощенной системе налогообложения;

системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

системы налогообложения при выполнении соглашений о разделе продукции (СРП);

Доходы зачисляются на счета Казначейства для их распределения его органами в соответствии с нормативами.

Казначейство осуществляет учет доходов, поступивших в бюджетную систему, и их распределения между бюджетами.

Денежные средства считаются поступившими в доходы бюджета с момента их зачисления на единый счет бюджета.

Распределение налогов, предусмотренных НК РФ между бюджетами разных уровней осуществляется на основании БК РФ, в котором определены налоги, поступающие в соответствующие бюджеты в полном объеме, и доли федеральных налогов, закрепленных за ними на постоянной основе.

Система обязательных налоговых платежей в нефтегазовой отрасли подразделяется:

Неспецифические платежи Нефтегазовых компаний, которыми облагаются все компании в РФ |

Специфические платежи, то есть взимаемые исключительно с предприятий ТЭК

|

|

Налоговые платежи нефтяных компаний:

- автомобильный бензин; - дизельное топливо; - моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; - прямогонный бензин.

Налоговые платежи газовых компаний:

|

Налог считается уплаченным лишь в том случае, когда определен субъект налога (налогоплательщик) и обязательные элемент налогообложения, а именно:

Объект налогообложения;

Налоговая база;

Налоговая ставка;

Налоговый период;

Порядок исчисления налога;

Порядок и сроки уплаты налога.

факультативный элемент налогообложения – налоговые льготы

Налоговые льготы – частичное или полное освобождение от уплаты налога, предоставленное налоговым законодательством, а также иное смягчение налогового бремени для налогоплательщика.

16.04.13.