Графік і таблиця нормального закону розподілу

Функція щільності нормального закону розподілу симетрична відносно осі z = 0, тому вся площина під кривою зліва від нуля також дорівнює 0,5. Це дозволяє шляхом досить легких перетворень отримувати ймовірності, які не передбачені в наведеній вище таблиці.

Наприклад, P(z 1.84) = 0.5+ P( 0 z 1.84) = 0.5 +0.4671 = 0.9671.

ДОДАТОК 2

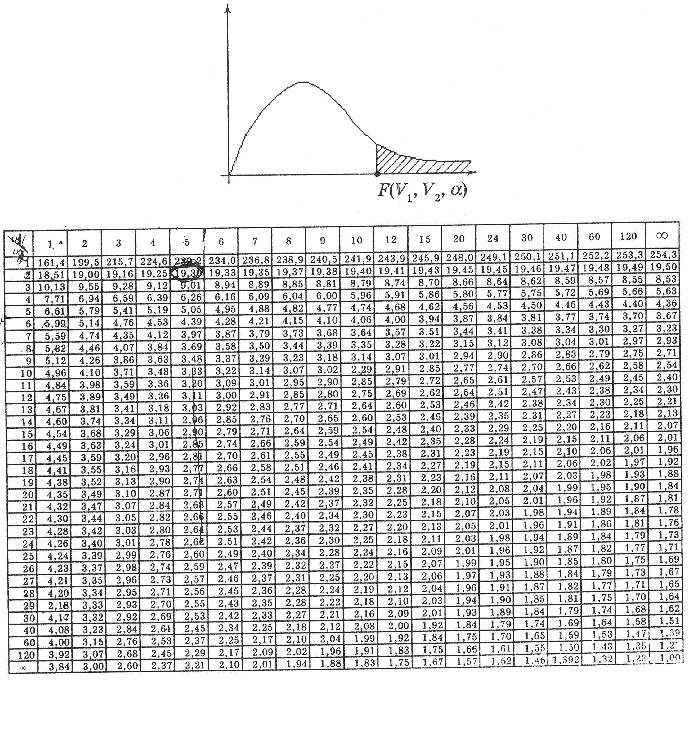

Графік і таблиця f-розподілу Фішера

ДОДАТОК 3

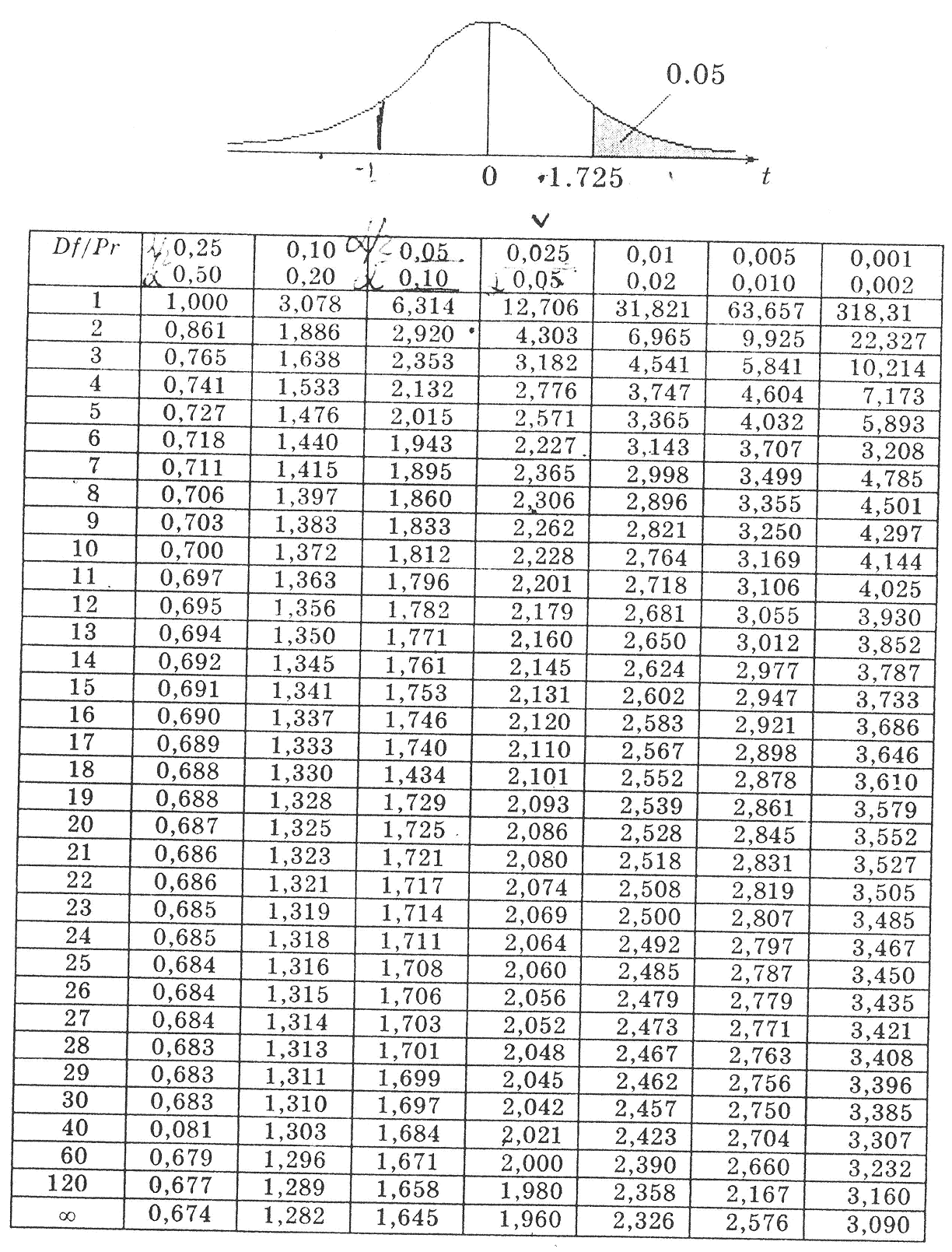

Графік і таблиця t-розподілу Ст’юдента

Приклад. Для df = 20

Pr (t > 2,089) = 0,025;

Pr (t >1,725) = 0,05;

Pr (| t | > 1,725) = 0,10.

ДОДАТОК 4

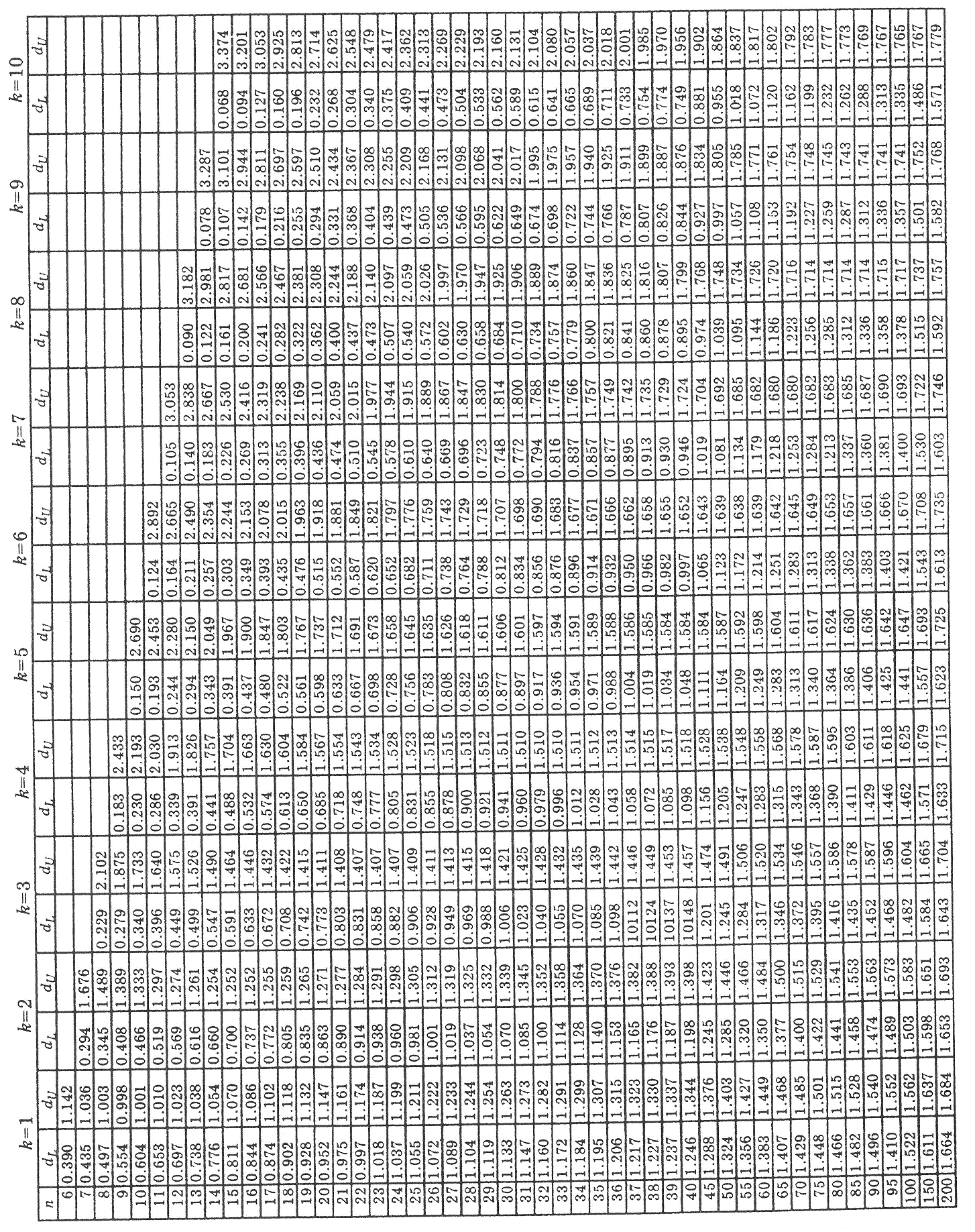

DW-статистика Дарбіна – Уотсона.

Критичні

точки

![]() та

та

![]() при рівні

значимості d

= 0.05

при рівні

значимості d

= 0.05

ДОДАТОК 5

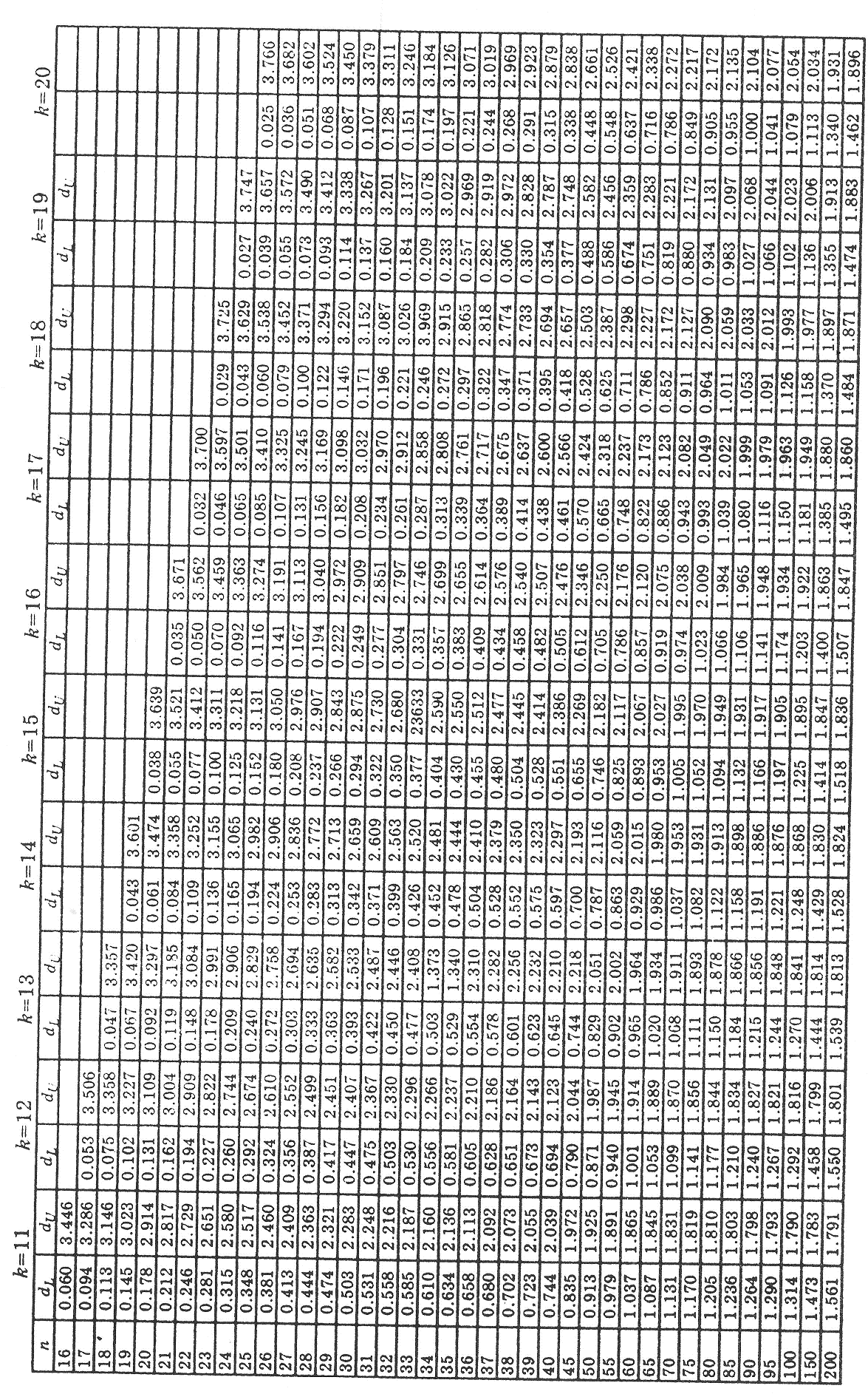

DW-статистика Дарбіна – Уотсона.

Критичні точки та при рівні значимості d = 0.01

5.3. Автокореляція

5.3.1. Природа автокореляції. Основні поняття та означення

Одним із припущень класичного регресійного аналізу є припущення про незалежність випадкових величин. Якщо це припущення порушується, то мимаємо справу з автокореляцією. Звичайно, важливо зрозуміти, що викликає автокореляцію, які її практичні та теоретичні наслідки, чи змінюються методи знаходження невідомих параметрів моделі в умовахавтокореляції і, нарешті, чи є ефективні методи її тестування.

Спробуємо

послідовно відповісти на всі ці запитання.

Як уже зазначалося вище, в регресійній

моделі автокореляція наявна у разі,

коли випадкові величини залежні між

собою, тобто: Е(![]()

![]() )

)![]() 0

,і

j.

0

,і

j.

Потрібно

розрізняти поняття автокореляції і

серійної кореляції. Автокореляцією

називається залежність між

значеннями

однієї вибірки з запізненням в один

лаг. Наприклад, якщо між значеннями

однієї вибірки![]() ,

,![]() ,...,

,...,![]() та

,

та

,![]() ,…,

,…,![]() є

залежність, то маємо справу з

автокореля-цією, якщо така залежність

є між значеннями двох різних вибірок

,

,...,

та

є

залежність, то маємо справу з

автокореля-цією, якщо така залежність

є між значеннями двох різних вибірок

,

,...,

та

![]() ,

,![]() ,...,

,...,![]() ,

то це свідчить про наявність серійної

кореляції. Автокореляція може бути як

позитивною, так і негативною. Графічно

ці випадки відображено в розділі 2,

мал.2.6. Автокореляція може виникнути

у зв'язку з інерційністю та циклічністю

багатьох економічних процесів. Провокувати

автокореляцію може і неправильно

специфікована функціональна залежність

у регресійних моделях та лагові запізнення

в економічних процесах.

,

то це свідчить про наявність серійної

кореляції. Автокореляція може бути як

позитивною, так і негативною. Графічно

ці випадки відображено в розділі 2,

мал.2.6. Автокореляція може виникнути

у зв'язку з інерційністю та циклічністю

багатьох економічних процесів. Провокувати

автокореляцію може і неправильно

специфікована функціональна залежність

у регресійних моделях та лагові запізнення

в економічних процесах.

5.3.2. Тестування автокореляції

Найбільш відомим і поширеним тестом перевірки моделі на наявність кореляції між залишками є тест Дарбіна — Уотсона. На відміну від бага-тьох інших тестів, перевірка за тестом Дарбіна — Уотсона складається здекількох етапів і включає зони невизначеності.

Розглянемо порядок тестування за критерієм Дарбіна — Уотсона.

1. На першому етапі розраховується значення d-статистики за формулою:

У теорії доведено, що значення d-статистики Дарбіна — Уотсона знаходяться в межах від 0 до 4.

2. Задаємо

рівень значимості

![]() та

підраховуємо кількість

факторів

(к)

у

досліджуваній

моделі. Припустимо к

= р. За

таблицею Дарбіна — Уотсона при заданому

рівні значимості

,

кількості факторів к

= р

та кількості

спостережень

п,

знаходимо

два значення

та

підраховуємо кількість

факторів

(к)

у

досліджуваній

моделі. Припустимо к

= р. За

таблицею Дарбіна — Уотсона при заданому

рівні значимості

,

кількості факторів к

= р

та кількості

спостережень

п,

знаходимо

два значення

![]() ,

та

,

та

![]() .

Якщо

розраховане значення d-статистики

знаходиться в проміжку від 0 до

,

(0

< d

<

),

то це

свідчить

про наявність позитивної автокореляції.

Якщо значення d

потрапляє

в зону невизначеності, тобто набуває

значення

d

,

або

4 -

d

4

-

,

то

ми не можемо зробити висновки ні про

наявність, ні провідсутність автокореляції.

Якщо 4 -

<

d

.

Якщо

розраховане значення d-статистики

знаходиться в проміжку від 0 до

,

(0

< d

<

),

то це

свідчить

про наявність позитивної автокореляції.

Якщо значення d

потрапляє

в зону невизначеності, тобто набуває

значення

d

,

або

4 -

d

4

-

,

то

ми не можемо зробити висновки ні про

наявність, ні провідсутність автокореляції.

Якщо 4 -

<

d

![]() 4,

то маємо негативну автокореляцію.

Нарешті, якщо

<

d

<

4

-

,

то

автокореляції немає. Всі ці

випадки

проілюстровано на мал. 5.7.

4,

то маємо негативну автокореляцію.

Нарешті, якщо

<

d

<

4

-

,

то

автокореляції немає. Всі ці

випадки

проілюстровано на мал. 5.7.

Малюнок 5.7. Зони автокореляційного зв'язку за критерієм Дарбіна — Уотсона

Розглянемо приклад. Припустимо, для певної простої регресійної моделі, яка має один фактор (к = 1), кількість спостережень дорівнює п = 20 та розраховане значення d-статистики дорівнює 0.34. Приймемо, що рівень значимості, тобто ризик відкинути правильну гіпотезу, дорівнює 5%. Затаблицею Дарбіна — Уотсона при к = 1 та п = 20 знаходимо = 1.20; = 1.41. Відповідно відкидаємо гіпотезу про відсутність автокореляції та приймаємо гіпотезу про наявність позитивної автокореляції.