7.8.6. Розподіл

Нехай

ми маємо ряд нормально розподілених та

незалежних змінних

![]() .

Пронормуємо їх та отримаємо стандартні

нормалізовані значення:

.

Пронормуємо їх та отримаємо стандартні

нормалізовані значення:

![]()

Сума квадратів нормалізованих величин розподіляється за розподілом із ступенями вільності, які дорівнюють ν:

де ν – кількість змінних, які ми сумуємо.

Функція

густини розподілу

![]() зміщена праворуч відносно осі ординат,

починається на початку координат та

прямує до нескінченності. Із зростанням

n функція

густини стає дедалі асиметричнішою. Є

спеціальна таблиця розподілу

,

яка є кумульованою: вона дає ймовірність

того, що

більше, ніж якесь значення при певних

ступенях вільності та заданому рівні

значимості.

зміщена праворуч відносно осі ординат,

починається на початку координат та

прямує до нескінченності. Із зростанням

n функція

густини стає дедалі асиметричнішою. Є

спеціальна таблиця розподілу

,

яка є кумульованою: вона дає ймовірність

того, що

більше, ніж якесь значення при певних

ступенях вільності та заданому рівні

значимості.

Ми символічно можемо записати

![]() для оцінки

для оцінки

![]() ,

для якої 2,5% спостережень матимуть

значення більше, ніж

,

тобто будуть знаходитися праворуч від

на осі абсцис функції густини.

,

для якої 2,5% спостережень матимуть

значення більше, ніж

,

тобто будуть знаходитися праворуч від

на осі абсцис функції густини.

Так,

для ступенів вільності

![]() 10

та рівня значимості

5% за таблицею

знаходимо

критичне значення 183, що можна записати:

10

та рівня значимості

5% за таблицею

знаходимо

критичне значення 183, що можна записати:

P

![]() 18.3

<

<

18.3

<

<

![]() = 0.05 (для

10).

= 0.05 (для

10).

Тобто ймовірність того, що > 183, дорівнюватиме 0.05 для 10 ступенів вільності.

7.8.7. T-розподіл Ст’юдента

Якщо

змінна Z

має стандартний

нормальний розподіл з нульовим

математичним сподіванням та дисперсією

;

![]() ~N(0,1),

та інша незалежна змінна

~N(0,1),

та інша незалежна змінна

![]() розподілена

за

розподілом з ν ступенями вільності, то

число t=Z

розподілена

за

розподілом з ν ступенями вільності, то

число t=Z![]() має t-розподіл

з

має t-розподіл

з

![]() ступенями вільності.

ступенями вільності.

Характеристики t-розподілу такі:

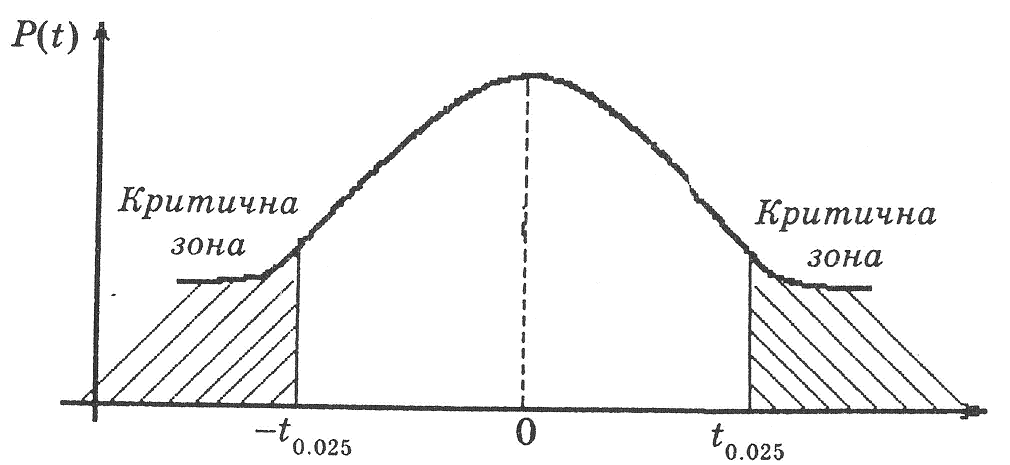

t-розподіл є розподілом, який має форму дзвона, симетричного відносно нульового значення (див. мал. 7.5);

значення t належать проміжку < t <+ ;

функція густини t-розподілу більш розтягнута, ніж функція нормального закону розподілу. Це означає, що площа на кінцях більша у t-розподілі, ніж у стандартному нормальному розподілі;

із збільшенням числа спостережень (

)

t-розподіл

наближається до стандартного нормального

розподілу. Відмітимо, якщо n>30,

то t-розподіл

Ст’юдента в нормальному законі

розподілу;

)

t-розподіл

наближається до стандартного нормального

розподілу. Відмітимо, якщо n>30,

то t-розподіл

Ст’юдента в нормальному законі

розподілу;

Малюнок 7.5. Функція густини t-розподілу Ст’юдента

t-розподіл залежить від ступеня вільності, тобто нам потрібно знайти ступені вільності, щоб отримати критичне значення з t-таблиці. Вона відрізняється від таблиці стандартного нормального розподілу тим, що включає ступені вільності. Таблиця перераховує значення t, з правої сторони якого ми знаходимо 10, 5, 2.5 та 0.5 відсотка площі під кривою. Символічно ми будемо записувати

для

оцінки t,

праворуч – площа під кривою, яка

становить 2.5%;

для

оцінки t,

праворуч – площа під кривою, яка

становить 2.5%;

для оцінки t,

праворуч площа під кривою становить

1% від загальної суми і так далі. Наприклад,

припустимо, ступені вільності дорівнюють

15 (df

= 15). Ми можемо знайти

з t-таблиці

критичні значення t,

які відповідають різним рівням

значимості. Для рівня значимості 5% та

df =

15 маємо:

=

для оцінки t,

праворуч площа під кривою становить

1% від загальної суми і так далі. Наприклад,

припустимо, ступені вільності дорівнюють

15 (df

= 15). Ми можемо знайти

з t-таблиці

критичні значення t,

які відповідають різним рівням

значимості. Для рівня значимості 5% та

df =

15 маємо:

=

2.131.

2.131.

Це можна розписати таким чином:

P

![]() 2.131

< t < 2.131

= 0.95 з 15 ступенями вільності.

2.131

< t < 2.131

= 0.95 з 15 ступенями вільності.

Перетворення нормально

розподіленої величини

![]() і її вибіркового

середнього в t-величини

віконується за допомогою формул:

і її вибіркового

середнього в t-величини

віконується за допомогою формул:

![]() та

та

![]()

Де

![]() - оцінка середнього квадратичного

відхилення для малої вибірки (n<30).

- оцінка середнього квадратичного

відхилення для малої вибірки (n<30).

![]() ,

,

де

![]() - оцінка дисперсії

- оцінка дисперсії

![]() генеральної сукупності.

генеральної сукупності.

7.8.8. F-розподіл Фішера

Якщо

дві змінні мають незалежні xi-квадрат

розподіли

![]() i

i

![]() ,

відповідно з

,

відповідно з

![]() і

і

![]() ступенями вільності, тоді статистика

ступенями вільності, тоді статистика

Має F-розподіл Фішера з і ступенями вільності.

F-статистику можна розглядати також як відношення двох незалежних оцінок дисперсій, і тому на практиці F-розподіл найчастіше вікористовується для тестування рівності цих оцінок дисперсій. З цієї причини F-статистику інколи назівають відношенням дисперсій:

=

Відношення дисперсій

=

Відношення дисперсій

з і ступенями вільності.

Функція F-розподілу асиметрична (див.мал. 7.6).

Малюнок 7.6 Функція густини F-розподілу Фішера

Слід зазначити, що значення

F-відношення

завжди додатне і знаходиться в межах

від нуля до плюс нескінченності (0![]() F

+

).

Значення F

–відношення з різними

ступенями вільності (і різними рівнями

значимості) зведені в таблицю F-розподілу

Фішера. Ступені вільності

і

залежать від оцінок дисперсій чисельника

та знаменника F

–відношення. F

–таблиця дає критичні

значення праворуч спрямованого хвоста.

Якщо дві оцінки дисперсії близькі одна

до одної, тоді відношення їх наближається

до одиниці. Чим більша різниця між двома

дисперсіями, тим більше значення F

–відношення. Таким

чином, загалом, великі значення F

допускають, що різниця

між двома оцінками є значною.

F

+

).

Значення F

–відношення з різними

ступенями вільності (і різними рівнями

значимості) зведені в таблицю F-розподілу

Фішера. Ступені вільності

і

залежать від оцінок дисперсій чисельника

та знаменника F

–відношення. F

–таблиця дає критичні

значення праворуч спрямованого хвоста.

Якщо дві оцінки дисперсії близькі одна

до одної, тоді відношення їх наближається

до одиниці. Чим більша різниця між двома

дисперсіями, тим більше значення F

–відношення. Таким

чином, загалом, великі значення F

допускають, що різниця

між двома оцінками є значною.

Розглянемо приклад перевірки на адекватність багатофакторної регресійної моделі з використанням F –критерію Фішера.

Нагадаємо, що при цьому ми формуємо нуль-гіпотезу рівності всіх параметрів багатофакторної регресії нулеві на противагу альтернативній гіпотезі, що хоча б один параметр не дорівнює нулю, тобто має місце регресійний зв`язок. При цьому нуль-гіпотеза має вігляд:

![]()

На противагу альтернативній гіпотезі, що

![]() хоча

б одне значення

хоча

б одне значення

![]() відмінне

від нуля.

відмінне

від нуля.

Якщо

нуль-гіпотеза

![]() неправильна, то тоді правильна гіпотеза

неправильна, то тоді правильна гіпотеза

![]() ,

тобто не всі параметри незначно

відрізняються від нуля, що дає підставу

вважати, що побудована регресійна модель

відповідає дійсності, тобто адекватна.

Для перевірки

-гіпотези

розраховується F-відношення

Фішера з p

та (n

– p

– 1) ступенями вільності:

,

тобто не всі параметри незначно

відрізняються від нуля, що дає підставу

вважати, що побудована регресійна модель

відповідає дійсності, тобто адекватна.

Для перевірки

-гіпотези

розраховується F-відношення

Фішера з p

та (n

– p

– 1) ступенями вільності:

де p – кількість факторів, які увійшли в модель; n – загальна кількість спостережень.

За

F

–таблицями Фішера, як

і у випадку простої регресії, знаходимо

критичне значення

![]() з p

та (n

– p

– 1) ступенями вільності,

задавши попередньо рівень значимості

з p

та (n

– p

– 1) ступенями вільності,

задавши попередньо рівень значимості

![]() %

(або рівень довіра (1-

%

(або рівень довіра (1-![]() )

)![]() %).

%).

Якщо F> , тоді нуль-гіпотеза відкидається, що свідчить про адекватість побудованої моделі. У протилежному віпадку вона приймається і модель вважається неадекватною.

ДОДАТКИ

ДОДАТОК 1