81. Особенности финансовой системы Германии

3-х

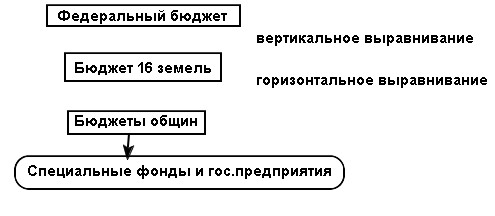

уровневая.

Правила функционирования финн.системы закреплены в финн. Конституции Германии.

Цель: достижение единого по всей стране и очень высокого жизненного стандарты.

Гос-во перераспределяет финн.ресурсы по вертикали и по горизонтали. Применяется принцип бюджетного федерализма.

2 вида выравнивания: вертикальное и горизонтальное.

Горизонтальное выравнивание заключается в том, что более богатые земли (Бавария) отдают часть своих средств более бедным землям (Саксонии).

Вертикальное выравнивание от федерального к региональному и местным с помощью налогов.

Расходы фед.бюджета:

Военные расходы:

Социальные расходы;

Наука;

Внешнеэкономическая деят-ть;

Политика;

Дошкольное образование;

Школы.

Исследования.

Местные бюджеты несамостоятельны. Финансируются из бюджетов региональных.

Расходы местных и региональных:

Безопасность и правопорядок;

Соц.помощь;

Здравоохранение, спорт, досуг;

Коммуналка;

Строительство и транспорт.

Федеральные налоги: (100% в бюджет)

Таможенные сборы;

Налог на движение капитала;

Страховые сборы;

Вексельный налог;

Сбор в рамках ЕС.

Корпорационный налог: 50% в фед.бюджет, 50 % в земли.

Налог с оборота (НДС): 65% в фед.бюджет, 35% в земли.

Подоходный налог: 42,5 в фед.бюджет, 42% в земли, 15% в местные бюджеты.

Промысловый налог: 9% в фед.бюджет, 91% в местные бюджеты. Основной доход общин.

Налоги земель:

Налог на имущество, налог на наследство, налог на транспорт.

Местные налоги: земельный налог, местные налоги, которые имеет право вводить каждая община.

Расходы общин:

Коммуналка;

Жилищное строительство и дорожное местное строительство;

Средние школы.

Фонды:

Фонд соц.страх. Формируется от отчислений самих работников, взносов предпринимателей, субсидий из фед.бюджета.

Фонд пенсионного обеспечения. Принцип формирования такой же. Но существует развитая накопительная система.

Фонд по безработице. Наполняется за счет гос-ва, у безработных большие пособия, сумма зависит от прежней з/п. Получают 56 или 58% от прежней з/п.

Фонд выравнивания бремени войны. Создается за счет взносов всех предпринимателей. Взносы: 2-3% от стоимости имущества.

Фин.Конституция:

Налоги должны быть возможными минимальными;

Исключено двойное налогообложение;

Большое количество льгот и преференций;

При взимании налога должна учитываться целесообразность его взимания (администрирование).

Структура налоговой системы:

Преобладают прямые налоги, 70% подоходный налог + корпорационный налог.

Формируют бюджет.

Косвенные налоги 25-30%.

82. Доходы и расходы федерального и территориальных фондов

В рамках ФБ формируются фонды для оказания финансовой помощи субъектам:

Фед.фонд финансовой поддержки субъектов

Фед.фонд компенсаций

Фед.фонд реформирования региональных и муниципальных финансов

Фед.фонд софинансирования соц.расходов

Фед.фонд регионального развития

Фед.фонд финансовой помощи субъектам

Был образован в 1991 году. Назначение: выравнивание бюджетной обеспеченности и субъектов. Финансовая помощь выделяется в виде дотаций

Дотации- это межбюджетные трансферты, которые предоставляются на безвозмездной и безвозвратной основе без установления направления их использования. Общий объем дотаций на выравнивание бюджетной обеспеченности определяется исходя из достижения минимального уровня расчетной бюджетной обеспеченности.

Уровень расчетной обеспеченности определяется между расчетными налоговыми доходами на одного жителя в данном регионе и аналогичным показателем в среднем по консолидированным бюджетам субъектов с учетом структуры населения, социально-климатических условий, географических, т.е.е условий, которые влияют на стоимость предоставления одного и того же объема государственных и муниципальных услуг в расчете на одного жителя.

Фед.фонд компенсаций

Создан в 2001 году. Цель: финансовое обеспечение обязательств РФ перед населением возложенных на региональные и местные бюджеты фед.законодательством.

Средства распределяются между всеми субъектами без исключений. Средства выделяются в виде субвенций.

Субвенции- это межбюджетные трансферты, предоставляемые бюджетам субъектов в целях финансового обеспечения расходных обязательств субъектов, возникающих при выполнении полномочий РФ, переданных на региональные или муниципальный уровень.

Субвенции идут на:

Увеличение материнского капитала (ст 126 ФЗ)

Индексацию гос.пособий семьям, имеющим детей (85 ФЗ)

Осущ.соц.выплат гражданам, которые выезжают из районов крайнего севера на приобретение жилья

Установление прожиточного минимума пенсионерам, чтобы их сравнять с пенсией по России.

Фед.фонд софинансирования расходов

Цель: финансировать регионы, с целью поддержания определенного уровня финансирования наиболее значимых соц.расходов (образование, здравоохранение, культура)

Субсидии фонда распределяются между всеми регионами без исключения, но уровень софинансирования зависит от развитости региона.

Субсидии- это межбюджетные трансферты, выделяемые из ФБ, регионам в целях софинансирования расходных обязательств, возникающих при выполнении ОГВ и местного самоуправления.

Средства из фонда выделяются на:

Оплату жилья и коммуналки малоимущим гражданам

Обеспечение жилыми помещениями детей-сирот и детей из детских домов, если они жилья не имеют

Выделение пособий на ребенка

Фед.фонд регионального развития

Задачи этого фонда: оказание финансовой поддержки регионам с целью финансирования инвестиций в соц. и производственную инфраструктуру.

Инвестиции идут на:

Финансирование капитальных вложений их бюджетов регионов

Целевую поддержку капитальных вложений в общественную инфраструктуру, социальную и т.д.

Выделение средств из фонда осущ.по заявкам регионов, при этом доля средств из ФБ не может превышать 50% от общего объема финансирования.

Фонд реформирования региональных и муниципальных финансов

Создан в 1999 году для стимулирования экономических реформ в России. Основная задача: стимулирование усилий ОГВ и местного самоуправления в области повышения качества управления на региональном и местном уровне.

Первоначально источниками образования фонда были средства международных финансовых орг-й.

Средства выделяются на:

Методическую помощь субъектам и органам местного управления по управлению финансами. (формирование среднесрочного финн.плана региона, формирование бюджетных процедур, финансовую отчетность)

Совершенствование налогового и бюджетного законодательства

Обучение и переподготовку кадров региональных и местных финансовых органов