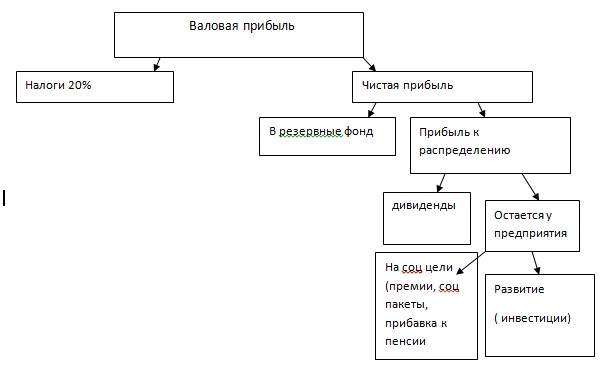

28.Прибыль коммерческих организаций и направления ее использования

По закону в резервные фонды отчисляется не менее 5% от величины чистой прибыли.

Прибыль ком.орг-и- это разница между доходами орг-и и затратами. Расходы на производство реализации продукции объединяются в 4 группы:Материальные затраты;Расходы на оплату труда;Суммы,начисленной амортизации;Прочие.

29.Финансовые ресурсы некоммерческих организаций: источники, виды и направления использования

Некоммерческие организации отличаются от коммерческих по цели деятельности – удовлетворение материальных и нематериальных потребностей своих участников, достижение социальных, благотворительных, культурных или образовательных целей.

Некоммерческие организации как юридическое лицо должно отвечать по своим обязательствам:

- иметь в собственности или в управлении свое имущество

- должна отвечать по своим обязательствам этим имуществом

- должна иметь право от своего имени осуществлять имущественные и неимущественные обязательства

- иметь самостоятельный баланс или смету

Имущество формируется за счет:

1. регулярных и единовременных поступлений от участников (учредителей, членов и т.д.)

2. добровольные пожертвования, имущественные взносы

3. выручка от реализации работ или услуг

4. доходы от собственности некоммерческой организации

Основным финансовым документом некоммерческой организации является:

- смета доходов и расходов (в бюджетных организациях)

- баланс

Сметные доходы:

- взносы учредителей

- вступительные взносы

- членские взносы

- добровольные пожертвование

- целевое финансирование от учредителя

- поступления от предпринимательской деятельности (налогообложение осуществляется в общем порядке)

Расходы некоммерческих организаций:

- заработная плата

- ЕСН

-коммунальные платежи

- административные платежи

- хозяйственные платежи

- расходы на ремонт основных средств

- целевые расходы

30.Финансовые ресурсы страховых организаций: источники, виды и направления использования

Страховые организации создаются в основном в виде коммерческих предприятий, но могут создаваться в виде некоммерческих.

Коммерческие предприятия обязательно лицензируются. Законодательно при создании страховой организации определяется минимальный размер уставного капитала и направления вложений активов страховой организации.

Орган страхового надзора контролирует платежеспособность и отчетность, подтверждая аудитом (обязательный аудит).

Специфические признаки страховых организаций:

1.работает в условиях двойного риска:

- принимает риск от страхователя по договору

- бизнес-риск, связанный с инвестиционной деятельностью

2. между моментом поступления страховой премии и страховой выплатой может происходить значительный промежуток времени. В основном это в личном страховании.

Страховая организация может инвестировать средства, получая доход.

Основные источники финансовых ресурсов:

- в момент создания – уставной капитал

- в момент функционирования – доход от страховой деятельности, от инвестирования и прочие доходы

Также финансовые ресурсы формируются в виде денежных доходов, накоплений и поступлений.

Доход от страховой деятельности:

1. страховые премии

2. поступления из страховых резервов

3. комиссионное и брокерское вознаграждение

4. возмещение расходов по рискам, переданных в перестрахование

Доход от инвестиционной деятельности; компании имеют право вкладываться в:

- государственные ценные бумаги РФ и субъектов

- муниципальные ценные бумаги

- банковские вклады

- в акции

Но при этом должен выполняться норматив по процентному соотношению страховых резервов и активов, которые приминаются в их покрытие.

Прочие доходы:

- внереализационные доходы: сумма, полученная от возврата страховых резервов, доходы от консалтинга, сдачи имущества в аренду.

Расходы:

- расходы на выплату страховых возмещений и сумм

- отчисления в резервы на предупредительные мероприятия

- на ведение дела

- на перестрахование

- на рекламу

Страховая организация имеет источники, виды финансовых ресурсов:

- прибыль

- накопления (амортизация, прибыль предыдущих лет)

- поступления (поступления от материнской компании, в рамках холдинга)

Направления использования прибыли:

1. уплата налогов и других обязательных платежей

2. расчеты с финансово-кредитными учреждениями

3. на рост уставного капитала

4. на инвестирование

5. на материальное поощрение сотрудников

6. на дивиденды между акционерами