3.Класифікація банків

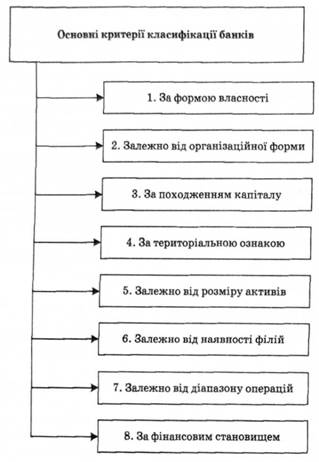

Банки класифікують за різними критеріями (рис. 5.2).

1. За формою власності банки поділяють на унітарні та колективні.

Унітарні банки мають одного власника в особі держави чи приватної особи.

Державний банк — це банк, 100 % статутного капіталу якого належать державі.

Державний банк засновується за рішенням Кабінету Міністрів України. При цьому в законі про Державний бюджет України на відповідний рік передбачаються витрати на формування статутного капіталу державного банку. Кабінет Міністрів України зобов'язаний отримати позитивний висновок Національного банку України з приводу наміру заснування державного банку. Отримання висновку Національного банку України є обов'язковим також у разі ліквідації (реорганізації) державного банку, за винятком його ліквідації внаслідок неплатоспроможності.

Рис. 5.2. Критерії класифікації банків

Статут державного банку затверджується Постановою Кабінету Міністрів України.

Інші вітчизняні комерційні банки — це банки з колективною формою власності, тому що частка капіталу кожного зі засновників законодавчо обмежена 35 % статутного фонду банку, тобто кількість засновників банку не може бути меншою трьох юридичних чи фізичних осіб.

2. Залежно від організаційної форми банки з колективною формою власності представлені на банківському ринку акціонерними товариствами відкритого і закритого типів (акціонерні банки) та кооперативними банками.

Акціонерні банки відкритого і закритого типів (вони становлять більше 84 % загальної кількості банків України) формують свій капітал за рахунок об'єднання індивідуальних капіталів засновників і учасників за допомогою випуску та розміщення акцій банку. Власником капіталу виступає акціонерне товариство* тобто банк. Акціонери, як правило, не мають права вимагати від банку повернення своїх внесків. Тому акціонерні банки вважаються більш стійкими та надійними. В Україні більшість комерційних банків — це акціонерні товариства відкритого типу. Найбільшим акціонерним товариством закритого типу є Промінвестбанк.

В Україні до вересня 2006 р. банки створювалися також у формі товариств з обмеженою відповідальністю (пайових банків). Пайові банкиформують свій капітал за рахунок внесків грошових коштів (паїв) у статутний капітал. За кожним з учасників зберігається право власності на його частку капіталу, тобто банк не є власником капіталу. Відповідальність кожного учасника обмежена розміром його внеску в капітал банку. Банки у формі товариств з обмеженою відповідальністю в Україні становлять близько 16 % від загальної їх кількості.

Кооперативні банки створюються за принципом територіальності, їх поділяють на місцеві та центральний кооперативні банки.

Мінімальна кількість учасників місцевого (у межах області) кооперативного банку має бути не менше 50 осіб. Учасниками центрального кооперативного банку є місцеві кооперативні банки.

До функцій центрального кооперативного банку належать: централізація та перерозподіл ресурсів, акумульованих місцевими кооперативними банками, а також здійснення контролю за діяльністю кооперативних банків регіонального рівня та ін.

Органами управління кооперативних банків є загальні збори учасників (пайовиків), Спостережна рада банку та Правління банку.

Статутний капітал кооперативного банку поділяють на паї. Рівень мінімального розміру статутного капіталу кооперативного банку встановлюється Національним банком України.

Кожний учасник кооперативного банку незалежно від розміру своєї участі у капіталі банку (паї) має право одного голосу.

3. За походженням капіталу розрізняють банки:

— з вітчизняним капіталом;

— за участю іноземного капіталу;

— зі 100-процентним іноземним капіталом.

4. За територіальною ознакою банки бувають:

— міжнародні — обслуговують клієнтів у різних країнах;

— міжрегіональні (національні) — функціонують у межах однієї країни;

— регіональні (місцеві) — обслуговують певний регіон країни.

5. Залежно від розміру активів банки поділяють на найбільші, великі, середні та малі (табл. 5.1):

Таблиця 5.1. Класифікація банків України за обсягом активів і розміром регулятивного капіталу

Групи |

Обсяг активів на 1 січня 2008 p., млрд. грн |

Розмір регулятивного капіталу, млрд. грн |

Найбільші — І група |

> 10 |

> 1 |

Великі — II група |

> 3 |

> 300 |

Середні — III група |

> 1 |

> 100 |

Малі — IV група |

< 1 |

< 100 |

На банківському ринку України більшість банків — малі (активи менше 1 млрд. грн). На початок 2008 р. до десятки найбільших банків (активи яких становили понад 10 млрд. грн) входили: Промінвестбанк, Брокбізнесбанк, Укрсоцбанк, Приватбанк, банк Райффайзенбанк "Аваль", Ощадбанк, Надра, Укрексімбанк, Укрсиббанк, OTP Банк. На ці банки припадає майже половина активів банківської системи України, що свідчить про високу концентрацію банківського капіталу.

6. Залежно від наявності філій комерційні банки можна класифікувати на багатофілійні, малофілійні, безфілійні. Більш широку мережу філій нараховує Ощадбанк (близько 15 000 одиниць), який має відділення в усіх адміністративних районах країни. До багатофілійних банків відносять Райффайзенбанк "Аваль" (понад 200 одиниць), Укрсоцбанк (понад 100 одиниць). Більшість вітчизняних банків є мало- і безфілійними.

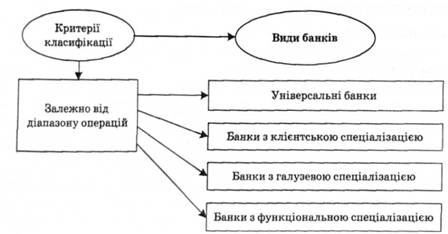

7. Залежно від діапазону операцій, що виконують, та сектору ринку, де вони функціонують, розрізняють такі види банків (рис. 5.3):

Рис. 5.3. Класифікація банків залежно від діапазону операцій

Універсальні банки виконують широкий спектр операцій та надають різноманітні послуги своїм клієнтам. В Україні більшість комерційних банків можна вважати універсальними, бо майже всі вони мають потенційні юридичні можливості для впровадження всіх банківських продуктів і залучення до обслуговування різних типів клієнтів.

До банків із клієнтською спеціалізацією належать кооперативні банки, в яких основними засновниками і переважними клієнтами е кооперативи. Процес створення таких банків в Україні був особливо помітним у період 1990—1993 pp. Пізніше більшість кооперативних банків або припинили свою діяльність, або втратили клієнтську спеціалізацію.

У країнах із розвинутою ринковою економікою дуже помітна деталізація і диференційність банків залежно від спеціалізації з обслуговування конкретного типу клієнтури. Зокрема, функціонують біржові банки, які обслуговують операції біржових структур; страхові— страхових інститутів; кооперативні — кооперативів тощо. На вітчизняному банківському ринку помітними представниками банків з клієнтською спеціалізацією (малий і середній бізнес) є Правексбанк, Олбанк, банк "Альянс" та ін. Можна вважати" що подальша клієнтська спеціалізація є невикористаним резервом розвитку банків України.

Банки із галузевою спеціалізацією обслуговують переважно юридичних та фізичних осіб у межах певного виду діяльності. Рівень спеціалізації галузевих банків значною мірою залежить від сфери їх діяльності, а також особливостей господарської діяльності галузевої клієнтури, що можуть бути пов'язані зі сезонними чи іншими процесами. Характерними представниками банків із галузевою спеціалізацією є Промінвестбанк, Укрсоцбанк, Легбанк, Енергобанк, банк "Надра", Автозазбанк, Укрнафтогазбанк та ін.

Функціональна спеціалізація полягає у тому, що банки виконують переважно вузьке коло спеціалізованих операцій. Це — інвестиційні, інноваційні, ощадні, іпотечні, облікові, депозитні, земельні, поштово-пенсійні, промислові, агропромислові, біржові, лізингові, торговельні, експортно-імпортні. Функціональна спеціалізація принципово впливає на характер діяльності банку, визначає особливості формування активів і пасивів, а також специфіку роботи з клієнтурою.

Інвестиційні та інноваційні банки спеціалізуються на акумуляції тимчасово вільних грошових коштів на тривалі строки (у тому числі через облігаційні позики) та наданні довгострокових кредитів.

Ощадні банки спеціалізуються на кредитуванні населення за рахунок залучення невеликих за розмірами строкових депозитів.

Іпотечні банки здійснюють кредитні операції на тривалий строк, здебільшого під заставу нерухомості. Значна частка їхніх пасивів формується за рахунок власного капіталу та капіталу, мобілізованого за допомогою випуску іпотечних облігацій.

Облікові та депозитні банки історично спеціалізуються на здійсненні короткострокових депозитних і кредитних операцій. Тому серед їх активних операцій переважають кредитні та облікові операції з комерційними векселями, а серед пасивних — операції, пов'язані зі залученням тимчасово вільних грошових коштів у формі депозитів на вимогу.

Згідно з банківським законодавством України, банк набуває статусу спеціалізованого банку в разі, якщо більше 50 % його активів е активами одного типу. Банк набуває статусу спеціалізованого ощадного банку в разі, якщо більше 50 % Його пасивів є вкладами фізичних осіб.

Спеціалізованим банкам (за винятком ощадного) забороняється залучати вклади (депозити) від фізичних осіб в обсягах, що перевищують б % капіталу банку.

В Україні функціональна спеціалізація комерційних банків ще недостатньо розвинута. Поки що єдиним банком з інвестиційною спеціалізацією вважається Укрінбанк. Тому актуальною залишається проблема створення інвестиційних, інноваційних, іпотечних та інших спеціалізованих банків.

Відомими банками з функціональною спеціалізацією є ВАТ "Державний Ощадний Банк України", Укрексімбанк. У пасиві Ощадбанку близько 90 % — це кошти фізичних осіб, а активні операції в основному спрямовані на споживче кредитування. Укрексімбанк обслуговує переважно зовнішньоекономічну діяльність клієнтів. Функціональна спеціалізація названих банків не заважає їм виконувати інші операції, притаманні універсальним банкам.

8. За фінансовим становищем банки поділяють на: стійкі (стабільні), проблемні, кризові та банкрути.

Зараз в Україні відбувається процес залучення іноземного капіталу в банківську систему. Кількість банків, створених за участю іноземного капіталу, на початок 2007 р. досягла більше 20 % від загальної кількості діючих банків, із них майже третину становлять банки зі 100 % іноземним капіталом.