2. Анализ финансовой устойчивости на основе информации о природе образования источников финансирования капитала

Аналитические возможности современного состояния бухгалтерской (финансовой) отчетности позволяют получить новые варианты методик экономического анализа. В данном случае на основе раскрытия существенной информации о состоянии чистых активов и собственных источниках капитальных вложений можно выполнить анализ финансовой устойчивости на основе информации о природе образования источников финансирования капитала.

Вариантность методик по выявлению и управлению финансовым риском доказывает, что предпочтительным для анализа финансовой устойчивости является не только информация о соотношении собственных и заемных источников финансирования, но и информация о природе их образования. Современное состояние бухгалтерской отчетности позволяет получить такие сведения за счет:

- раскрытия в ней существенной информации, которая необходима, прежде всего, для выявления соблюдения сроков погашения заемных средств в организации;

— отражения показателей, формирующих величину чистых активов и капитальных вложений, для характеристики их достаточности и качества, которые являются важными критериями в оценке финансовой устойчивости.

Для получения достоверных результатов экономического анализа совершенно необходимым на сегодняшний день является раскрытие в бухгалтерской отчетности существенной информации (п. 11 ПБУ 4/99). Это особенно важно в том случае, если организация привлекает достаточно серьезные инвестиции, и отсутствие в бухгалтерской отчетности информации о сроках погашения основных сумм долгосрочных заемных обязательств затрудняет оценку устойчивости и кредитоспособности организации на основе рыночных коэффициентов.

Показатель считается существенным, если его раскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Решение организацией вопроса о существенности показателя зависит от его оценки, характера, конкретных обстоятельств его возникновения. Уровень существенности определяется самой организацией (более 5%). Количественную оценку показателя существенности можно применять как к валюте баланса, так и отдельной статье отчетности. В пояснительной записке к балансу должно быть прописано положение о признании существенной суммы.

Необходимое раскрытие отдельной информации может быть осуществлено организацией путем включения соответствующих показателей, таблиц, расшифровок непосредственно в форму бухгалтерской отчетности или в пояснительную записку (п. 28 ПБУ 4/99).

П р и м е р. В организации на балансе числится долгосрочная кредиторская задолженность в сумме 1000000 руб., полученная на разные сроки и от разных организаций. При этом сумма 600000 руб. получена на срок более 10 лет и 300000 руб. имеет срок погашения по состоянию на конец года от 1 до 3 лет. Общая валюта баланса -10000000 руб. В пояснительной записке определено, что существенной признается сумма, отношение которой к соответствующей статье баланса превышает 30%.

Чтобы аналитику сделать заключение в отношении признания в балансе существенной суммы и ее раскрытии, необходимо определить нижнюю границу существенной суммы.

В нашем примере она будет следующая:

1 000000 х 30% = 300000 руб. Поэтому признаются существенными и соответственно подлежат раскрытию в отдельных строках баланса суммы, превышающие 300000 руб. В данном случае это сумма кредита, полученного на срок более 10 лет,- 600000 руб. Поэтому в балансе по строке 510 «Займы и кредиты» должна быть отражена сумма 1 000000 руб. с расшифровкой «в том числе на срок более 10 лет» (строка 511) - 600000 руб.

Для получения более полной картины о финансовом состоянии организации рекомендуется выявление существенных показателей в разных формах отчетности. В этом случае устанавливается разная база в отношении отдельных показателей отчетности. В форме «Бухгалтерский баланс» это может быть валюта баланса, в приложении к формам отчетности «Отчет о движении денежных средств» — общая сумма поступивших денежных средств и общая сумма платежей по каждому из видов деятельности, в приложении «Отчет о движении капитала» — итоговая сумма по каждому разделу.

Например, если организацией существенной признается сумма, отношение которой к общему итогу составляет не менее 15%, то относительно рассматриваемого примера в формах «Бухгалтерский баланс» и приложении к нему «Отчет о движении капитала» должны иметь место следующие данные:

- в форме «Бухгалтерский баланс» по строке «Заемные средства» (1410) должна быть отражена сумма долгосрочной кредиторской задолженности 1000000 руб. без расшифровки, так как она не признается существенной в данной форме (10000000 руб. хх 15%=1 150000руб.), потому что составляет менее 15% валюты баланса;

- в форме «Отчет о движении капитала» в разделе «Дебиторская и кредиторская задолженность» в составе долгосрочной задолженности должна быть отражена сумма 1 000000 руб. с расшифровкой: в том числе на срок более 10 лет - 600000 руб., и 300000 руб. со сроком погашения по состоянию на конец года от 1 до 3 лет, так как превышены установленные для данной формы критерии существенности (1000000 руб. х 15% = = 150000руб.).

Для определения стоимостного критерия уровня существенности формы «Отчет о прибылях и убытках» содержатся ограничения. Согласно ПБУ 9/99 п. 18.1 и ПБУ 10/99 п. 21.1 при отражении выручки и прочих доходов предусмотрено раскрывать отдельно показатели, которые составляют 5% и более от общей суммы доходов. Это означает, что в форме «Отчет о прибылях и убытках» отдельной строкой должен быть отражен каждый вид доходов, соответствующий данному критерию. Расходы, связанные с извлечением этих доходов, также должны быть отражены развернуто.

На основе раскрытия информации по уровню существенности можно более точно рассчитать средневзвешенную цену капитала организации с учетом перераспределения сумм непогашенных обязательств, следить за состоянием финансовой устойчивости и выносить суждение в отношении деловых качеств организации как партнера по бизнесу.

Не менее важным в анализе финансовой устойчивости является информация в бухгалтерской отчетности о состоянии чистых активов, которое характеризует степень ликвидности активов организации в оценке собственного капитала. Механизм оценки чистых активов организации в настоящее время установлен в нормативном порядке:

— для акционерных обществ — приказом Минфина России № Юн и ФКЦБ России № 03-6/пз от 29 января 2003 г;

— для страховых организаций, созданных в форме акционерных обществ, — приказом Минфина России № 7н и ФСФР России № 07-10/пз-н от 1 февраля 2007 г.;

- для кредитных организаций — положение ЦБ РФ от 10 февраля 2003 г. № 215-П (в редакции от 28.11.2007).

Иные организации (общества с ограниченной ответственностью, государственные и муниципальные предприятия) могут формировать информацию о стоимости чистых активов для раскрытия в бухгалтерской отчетности применительно к порядку, установленному для акционерных обществ.

Данные о состоянии чистых активов должны раскрываться в годовой и промежуточной отчетности и отражаться в разделе 3 «Чистые активы» по строке с кодом 3600 приложения к бухгалтерскому балансу и отчету о прибылях и убытках формы «Отчет об изменениях капитала».

Расчет производится на основе статей формы «Бухгалтерский баланс».

При определении суммы чистых активов к расчету принимаются:

а) в составе активов:

- все внеоборотные активы, отражаемые в разделе I бухгалтерского баланса;

— оборотные активы, отражаемые в разделе II, за исключением задолженности участников (учредителей) по взносам в уставный капитал и стоимости фактических затрат на выкуп собственных акций у акционеров;

б) в составе пассивов:

- все статьи разделов IV и V бухгалтерского баланса — долгосрочные и краткосрочные обязательства, за исключением остатков средств целевого финансирования и доходов будущих периодов.

В данных о величине прочих краткосрочных и долгосрочных обязательств должны приводиться суммы созданных в установленном порядке резервов в связи с условными обязательствами и с прекращением деятельности.

Статьи раздела III бухгалтерского баланса в расчете определения величины чистых активов не участвуют.

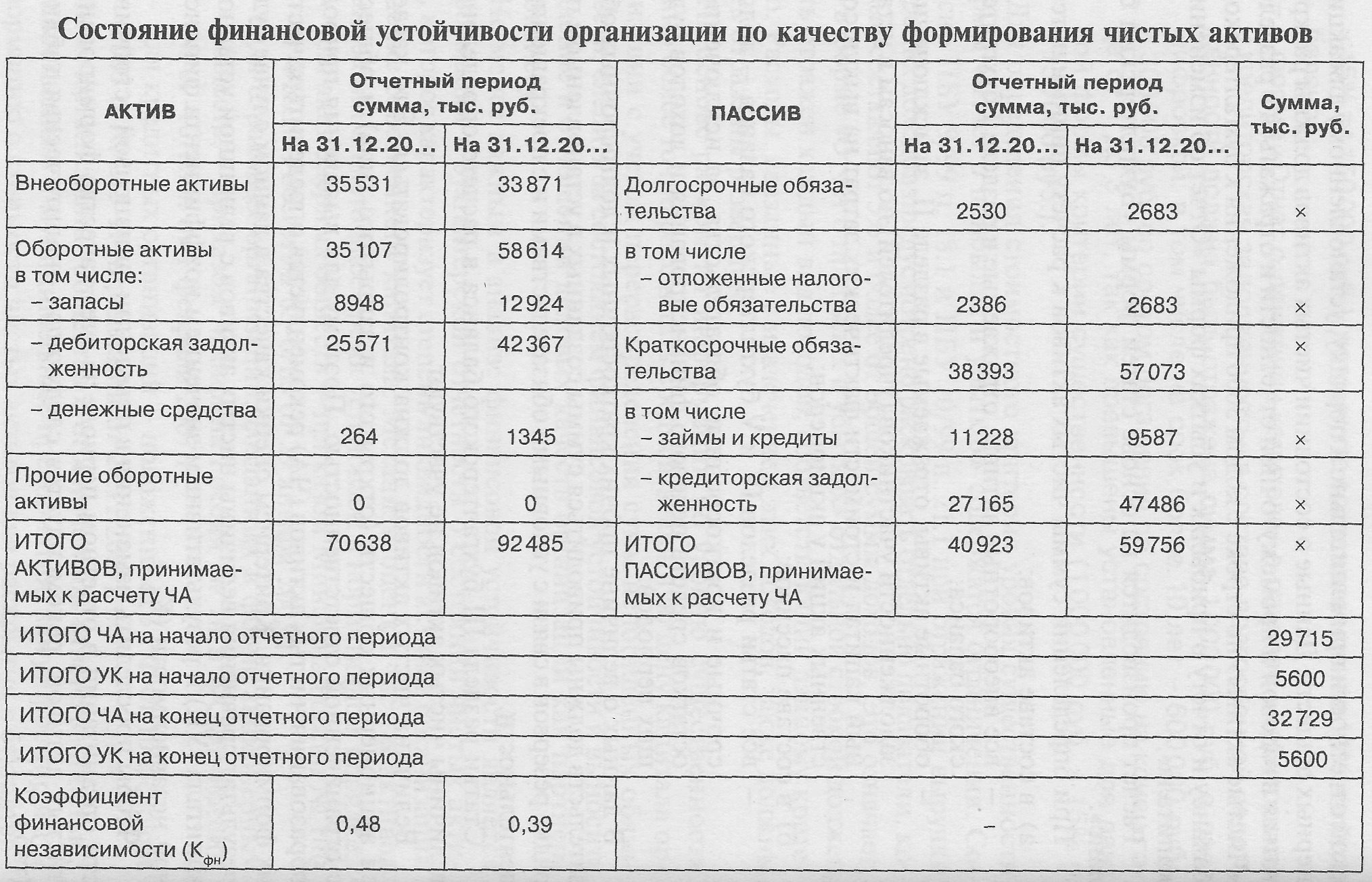

Величина чистых активов должна контролироваться. Это касается акционерных обществ (открытого и закрытого типа) и обществ с ограниченной ответственностью. Поэтому для выявления природы образования чистых активов (ЧА) рекомендуется определить качество их формирования. Критерием оценки качества в данном случае будет результат сравнения величины чистых активов с величиной уставного капитала (УК) и результативным значением коэффициента финансовой независимости (К ).

Чтобы проследить изменения в поведении финансовой устойчивости организации в отчетном периоде за счет качества формирования чистых активов, рекомендуется следующая аналитическая таблица

В том случае, если величина чистых активов окажется меньше величины уставного капитала, то величину уставного капитала организация должна уменьшить. Это, в свою очередь, отразится на выплате дивидендов (ст. 35, 43 Закона № 208-ФЗ, ст. 20, 29 Закона № 14-ФЗ), и, естественно, на состоянии финансовой устойчивости.

Если в результате пересчета уставный капитал окажется меньше допустимого минимума (в настоящее время для ООО и ЗАО — 10 000 руб., для ОАО — 100000 руб.), организации можно порекомендовать увеличение величины чистых активов за счет увеличения капитала организации при сокращении сумм долгосрочных и краткосрочных обязательств. Однако такие рекомендации должны последовать только после анализа структуры капитала.

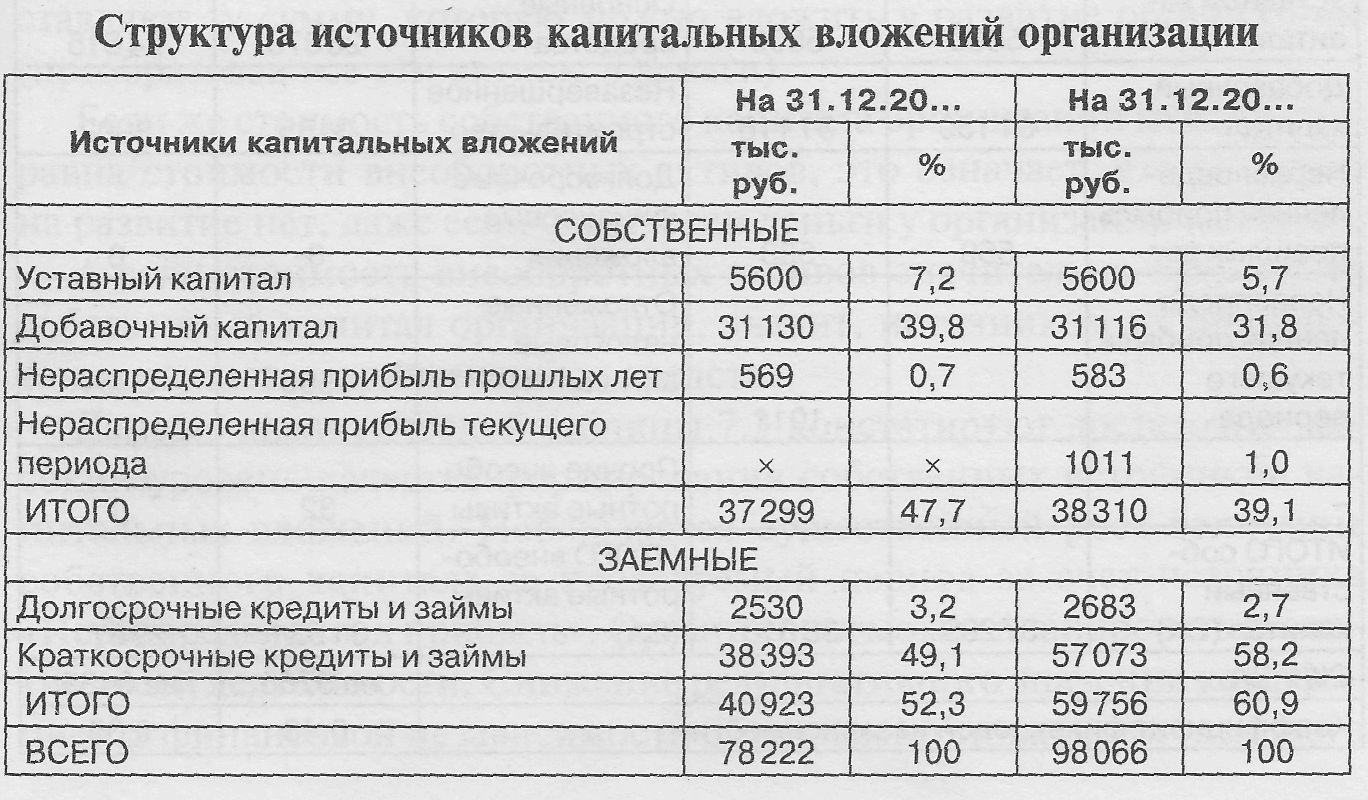

Капитал организации — основа ее экономической деятельности. Поэтому исследование структуры источников капитальных вложений является неотъемлемой составляющей в методике анализа финансовой устойчивости.

Если организация осуществляет капитальные вложения, важно выяснить, за счет каких средств — собственных или заемных.

Известно, что финансово устойчивым является такой хозяйствующий субъект, который осуществляет капитальные вложения во внеоборотные активы в основном за счет собственных источников. Внеоборотные активы можно приобретать за счет привлеченных средств, просто это всегда дороже для организации.

При оценке размера собственного капитала необходимо учитывать весь капитал организации: уставный капитал, добавочный капитал по переоценке и суммы нераспределенной прибыли (кроме резервного капитала).

В исследуемой организации соотношение собственного и заемного капитала имеет допустимое значение.

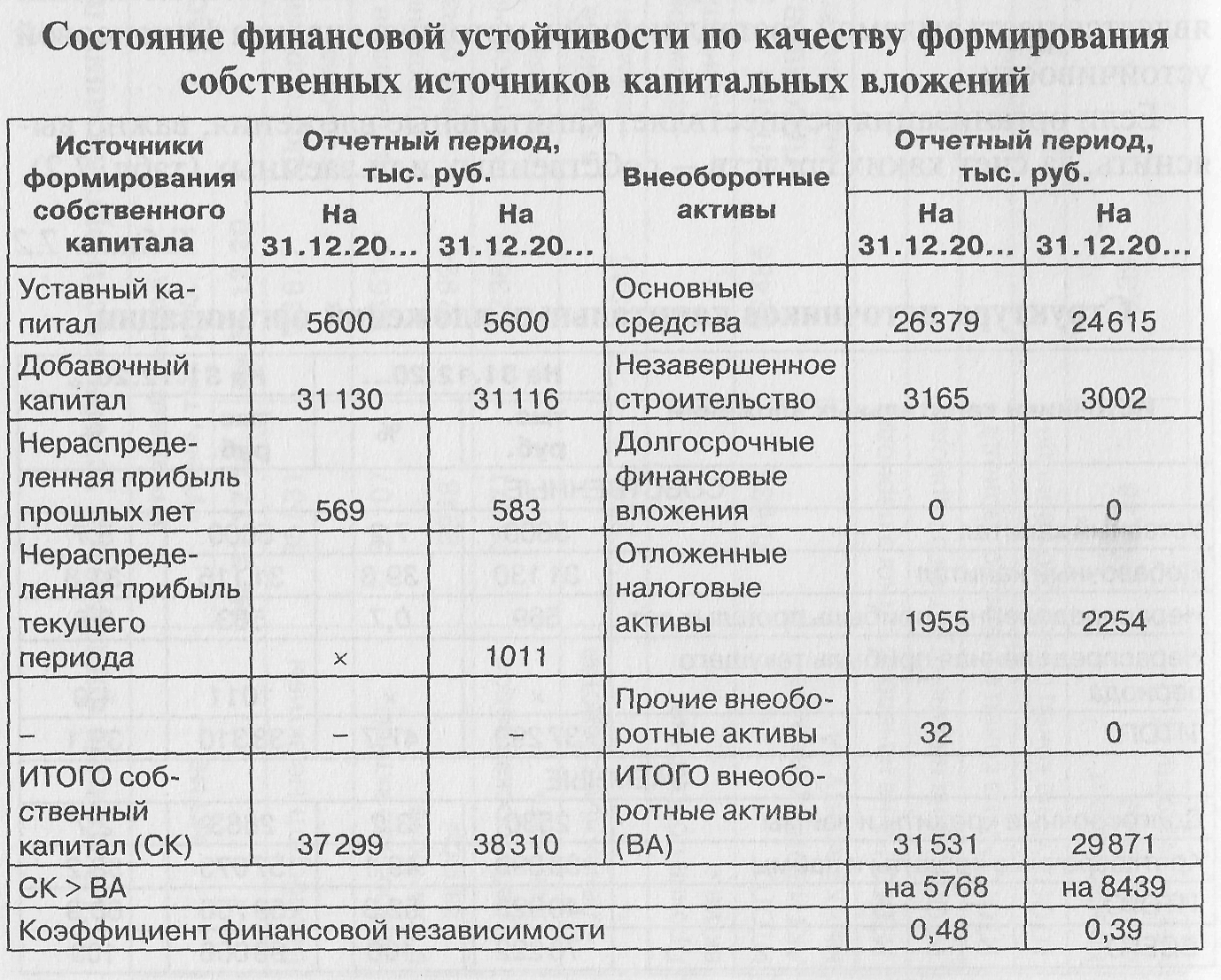

Чтобы иметь представление о величине капитальных вложений, осуществляемых организацией за счет собственных средств, оценить качество формирования источников собственного капитала и проследить тенденцию изменений финансовой независимости, рекомендуется следующая таблица

Критерием оценки качества формирования собственного капитала будет являться результат сравнения собственных источников капитальных вложений с величиной внеоборотных активов.

Если размер собственного капитала больше, чем стоимость внеоборотных активов, то на эту разницу можно без привлечения заемных средств, только за счет собственных средств, осуществлять развитие предпринимательской деятельности. В нашем примере наблюдается именно такая ситуация.

С помощью сравнительного анализа можно определить зависимость финансовой устойчивости организации от качества формирования величины собственного капитала. Известно, что значение коэффициента финансовой независимости отражает долю средств, вложенных собственниками в общую стоимость имущества организации. Он показывает, насколько предприятие может уменьшить величину активов без нанесения ущерба интересам кредиторов, а также удельный вес тех источников финансирования, которые организация может использовать в своей деятельности длительное время.

Для детализированного анализа можно привлечь более широкий спектр аналитических рыночных коэффициентов, характеризующих финансовое состояние организации.

В условиях баланса превышение стоимости собственного капитала организации над стоимостью внеоборотных активов означает, что оборотные активы (ликвидные активы) за вычетом задолженности и составляют ту сумму, которую можно вложить в развитие организации (преобразовав все эти активы в деньги).

Если же стоимость собственного капитала организации меньше или равна стоимости внеоборотных активов, это означает, что резервов на развитие нет, даже если физически деньги у организации имеются.

А если стоимость внеоборотных активов значительно превышает собственный капитал организации, значит, источником их приобретения являются привлеченные средства.