Анализ структуры оборотных средств

Скорость оборота текущих активов организации является одной из качественных характеристик проводимой финансовой политики. Поэтому рост оборотных средств может свидетельствовать не только о расширении производства или действии фактора инфляции, но и о замедлении их оборота.

Для определения тенденций оборачиваемости оборотных средств рекомендуется рассчитать коэффициент оборачиваемости. Уменьшение его результативного значения может свидетельствовать о замедлении оборота оборотных средств и, как следствие, снижении эффективности их использования.

При изучении структуры запасов основное внимание целесообразно уделить выявлению тенденций изменения таких статей текущих активов, как производственные запасы, незавершенное производство, готовая продукция и товары.

Увеличение удельного веса производственных запасов может свидетельствовать:

— о наращивании производственного потенциала предприятия;

— стремлении за счет вложений в производственные запасы защитить денежные активы предприятия от обесценивания под воздействием инфляции;

— нерациональности выбранной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасы и др.

Учитывая то, что запасы в большей степени влияют на результативное значение коэффициентов платежеспособности и ликвидности, необходимо очень тщательно изучить причины их динамических изменений.

Например, если наблюдается тенденция увеличения коэффициента текущей ликвидности, необходимо проанализировать, не происходит ли это увеличение за счет необоснованного отвлечения активов из производственного оборота, что в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния предприятия.

Большое внимание при исследовании тенденций изменения структуры оборотных средств предприятия следует уделить разделу «Денежные средства, расчеты и прочие активы», особенно в части расчетов с дебиторами. Необходимо иметь сведения о каждом дебиторе, суммах дебиторской задолженности и сроках ее погашения. Дать оценку возвратности долгов предприятию.

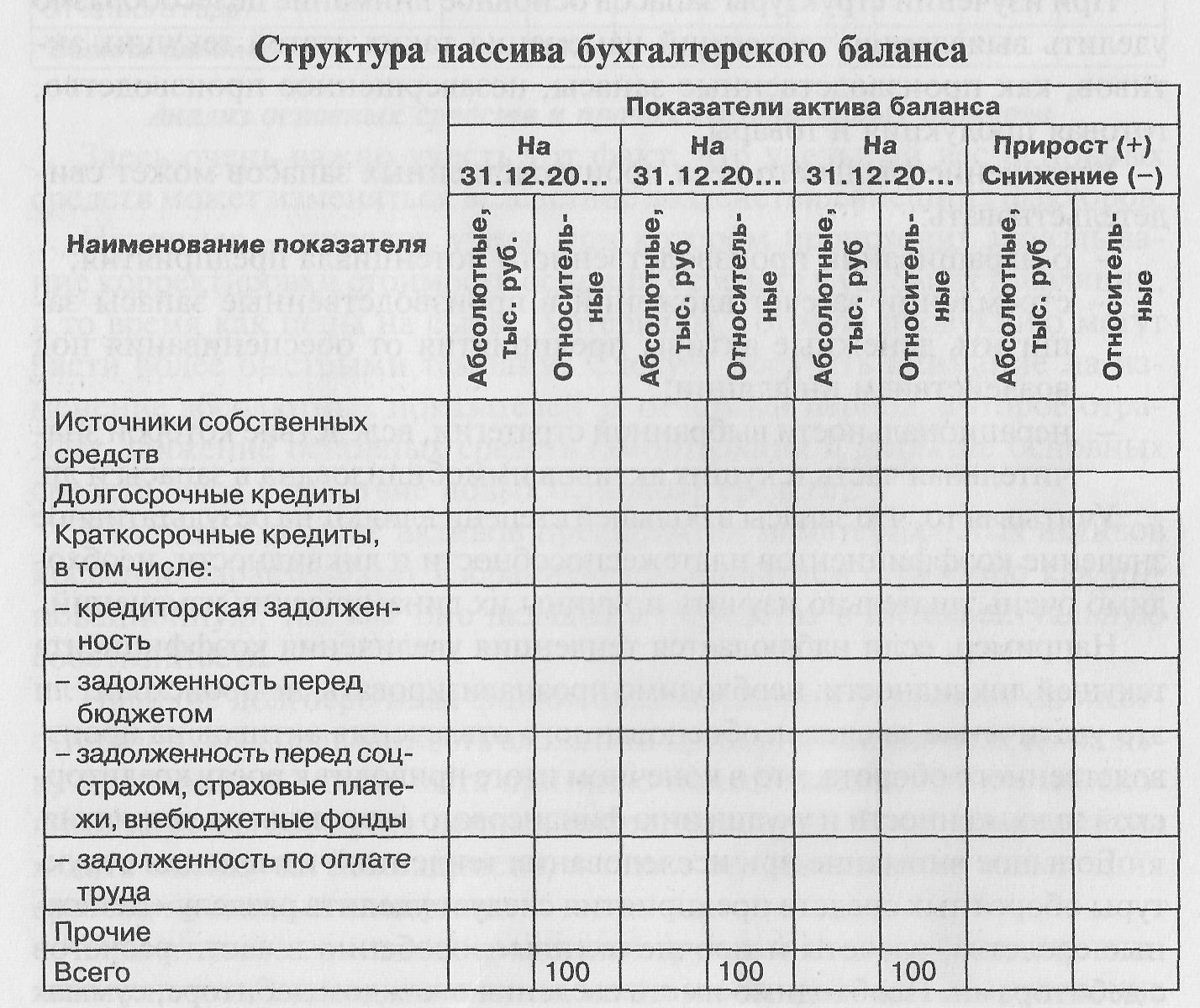

3. Анализ структуры пассива бухгалтерского баланса (и пояснений)

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации. Так, увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

Анализ проводится на основе удельных показателей, рассчитанных к валюте баланса, которая принимается за 100%. Определяется тенденция изменения показателей в структуре баланса. Рекомендуемые аналитические показатели отражены в таблице 2.6.

Исследование структуры пассива бухгалтерского баланса позволяет установить причины финансовой неустойчивости. Одной из них может быть нерационально высокая доля заемных средств в источниках, привлекаемых для финансирования производственной деятельности организации.

Анализ структуры пассивов бухгалтерского баланса включает в себя детальное изучение:

а) источников собственных средств.

Ими являются: уставный капитал (складочный капитал, уставный фонд, вклады товарищей); собственные акции, выкупленные у акционеров; переоценка внеоборотных активов; добавочный капитал (без переоценки); резервный капитал, а также нераспределенная прибыль (непокрытый убыток) отчетного года и прошлых лет.

Увеличение доли собственных средств за счет любого из перечисленных источников способствует усилению финансовой устойчивости организации. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств организации и снижения уровня краткосрочной кредиторской задолженности;

б) исследование структуры краткосрочной кредиторской задолженности, которую представляют: краткосрочные кредиты банков и различные займы, задолженность перед другими предприятиями, задолженность перед бюджетом, внебюджетными фондами, задолженность по оплате труда, сводится к выявлению тенденций ее изменения. Выявленная тенденция к увеличению доли заемных средств в источниках образования активов, с одной стороны, свидетельствует об усилении финансовой неустойчивости предприятия, с другой — об активном перераспределении (в условиях инфляции) доходов от кредиторов к предприятию-должнику. Целесообразно составить перечень конкретных кредиторов с указанием сроков и сумм платежей и определить долю кредита в общей задолженности предприятия.

Особое внимание следует уделить наличию просроченной задолженности организации перед бюджетом по социальному страхованию и обеспечению, по внебюджетным платежам.

Некачественный анализ статей бухгалтерского баланса может оказать негативное воздействие на принятие экономических решений.