Міністерство освіти і науки

Чернівецький національний університет імені Юрія Федьковича

Звіт

з практикуму на ЕОМ

Виконав:

cтудент205 групи

Петров Д.О.

Викладач:

кандидатфіз.-мат. наук, доцент

Юрченко І.В.

Чернівці 2013

Створення робочої книги, введення даних, захистінформації у робочійкнизіExcel. Робота з формулами та функціями, створеннядіаграм в Excel. Робота з декількомааркушамиробочої книги, створення форм для друку в Excel.

Створенняробочої книги, введенняданих,

захистінформації у робочійкнизі

Завдання

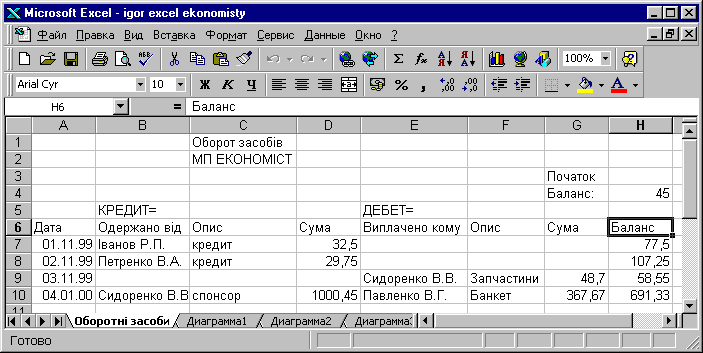

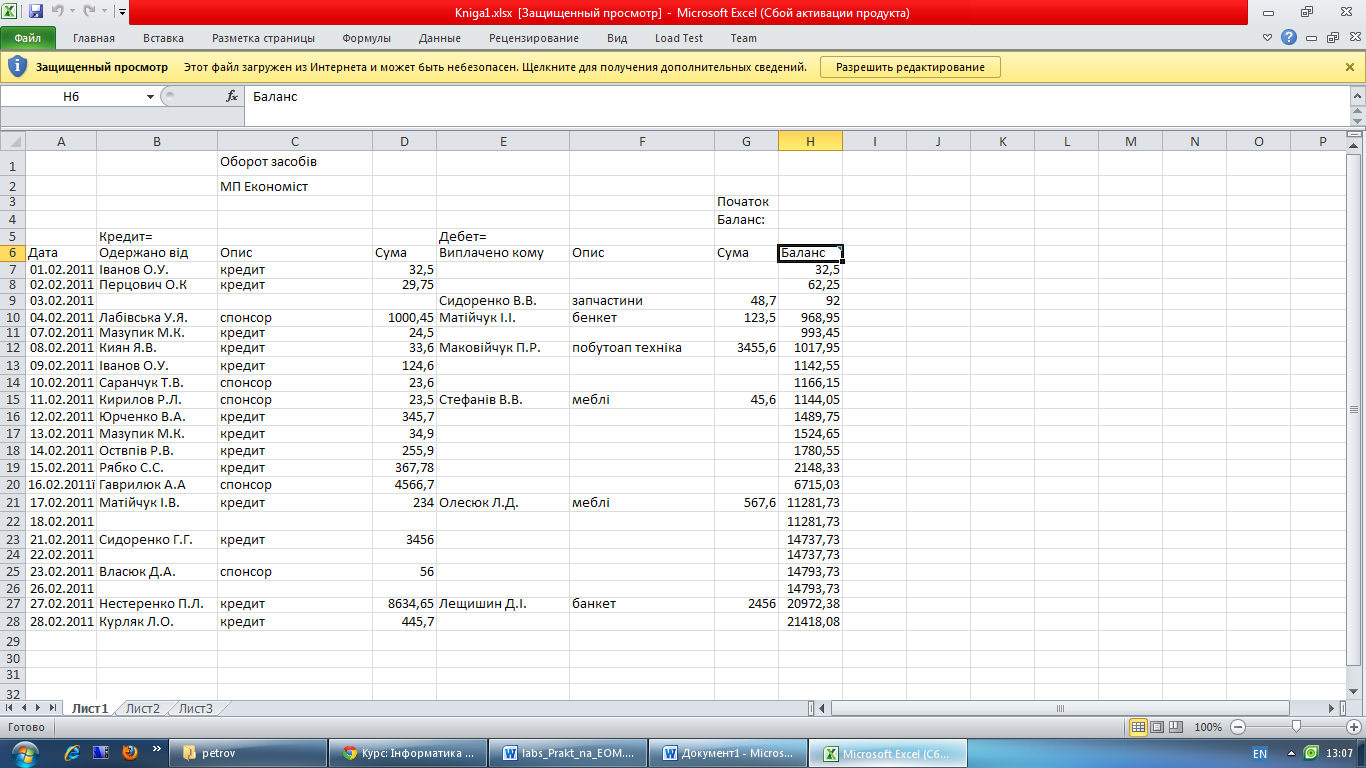

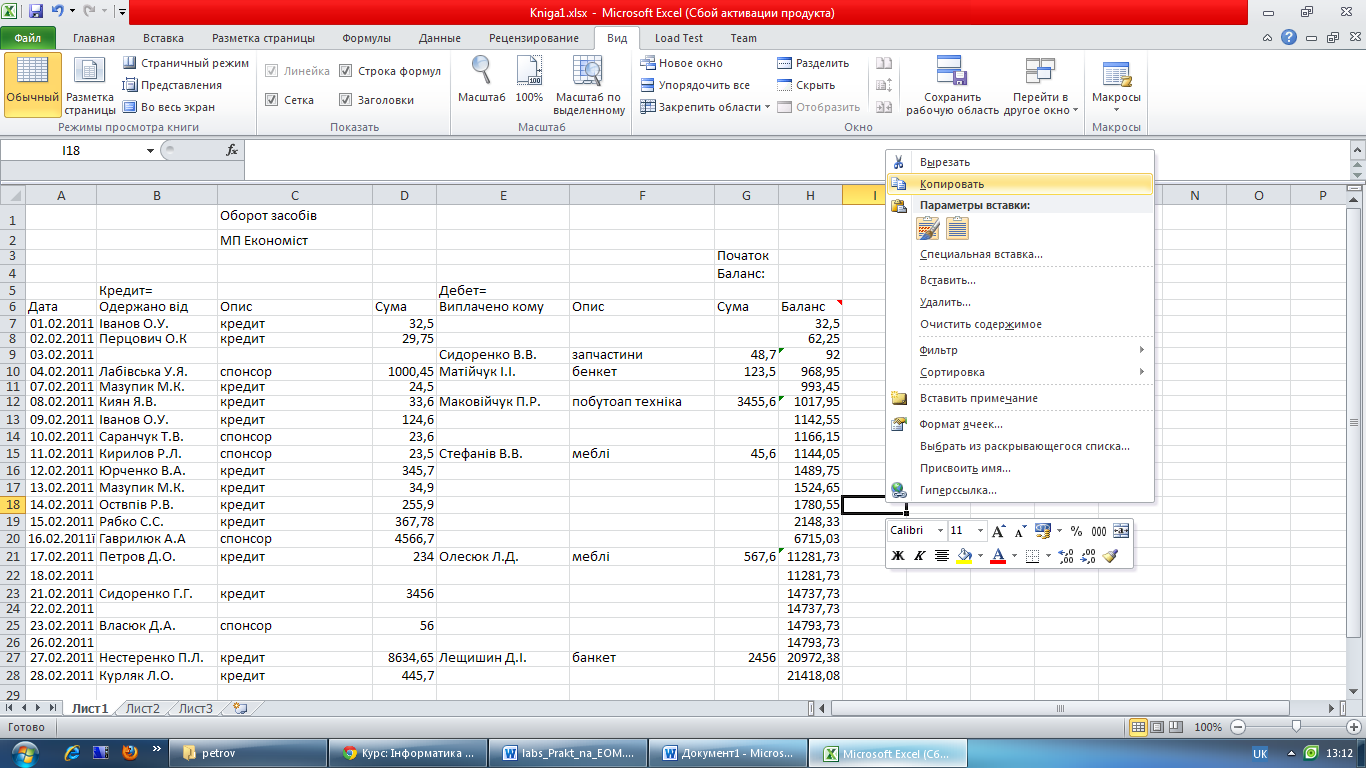

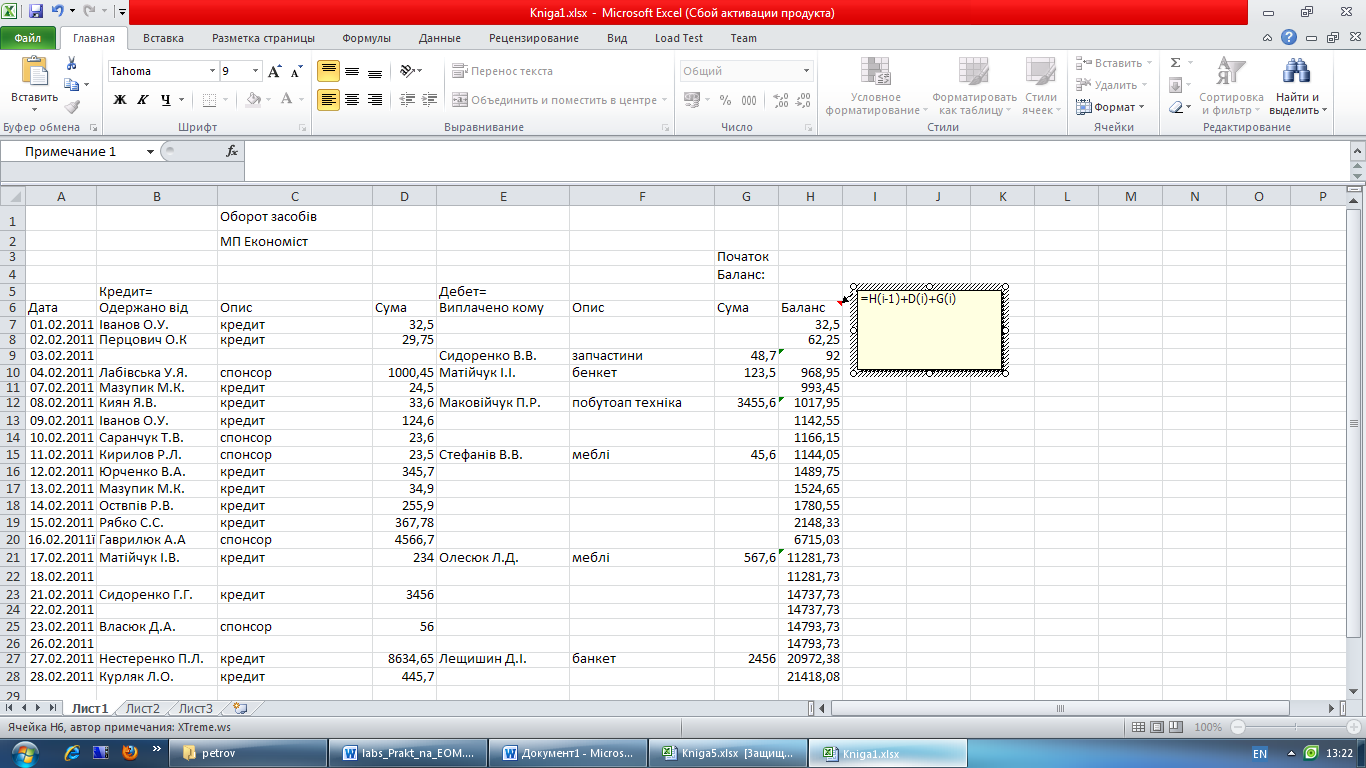

ЗгідноіззапропонованимзразкомстворитиелектроннутаблицюExcelіззаписами про оборот засобів малого підприємствапротягом місяця.

При створенні таблиці дані до стовпчика Hвводити за наступними формулами:

Комірка

Формула у комірці

H7

=H4+D7-G7

H8

=H7+D8-G8

...

...

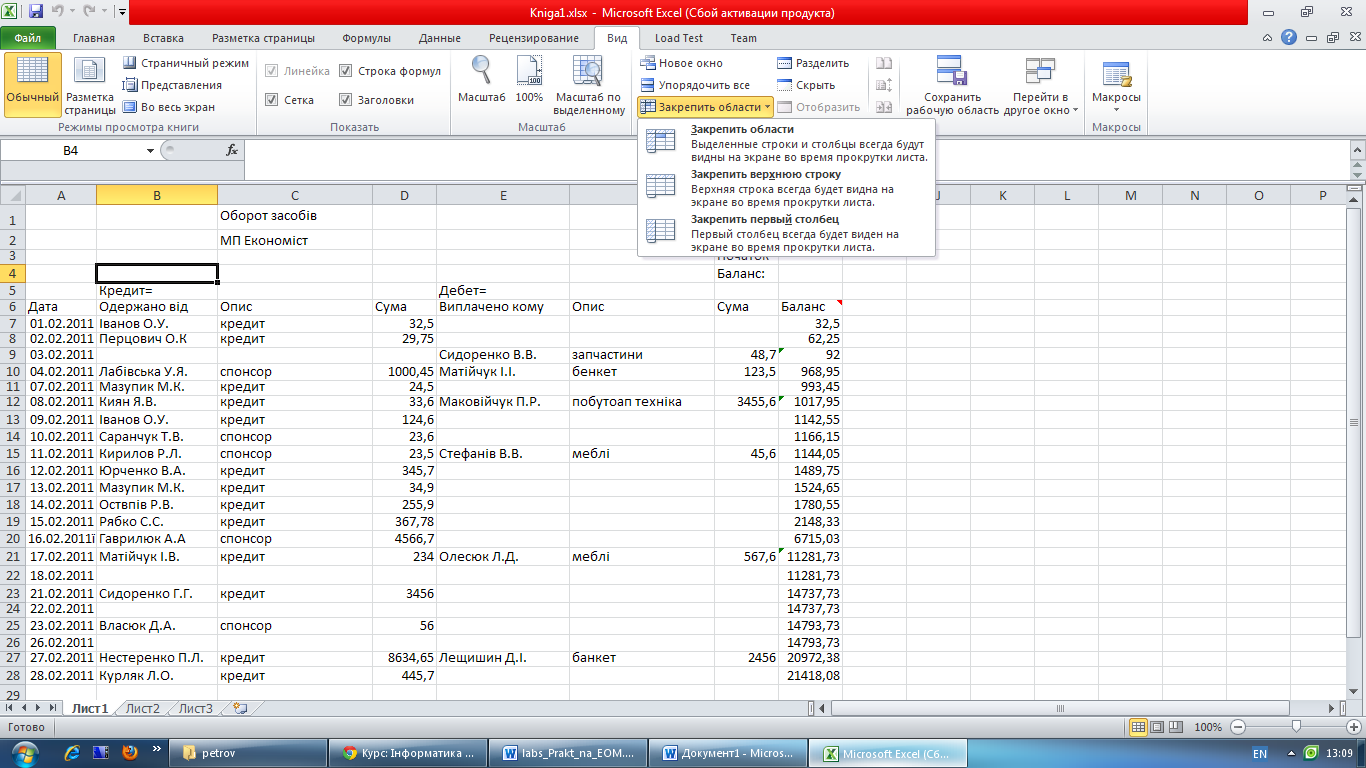

Навчитися прокручувати вікно даних з фіксацією заголовка та стовпця Дата.

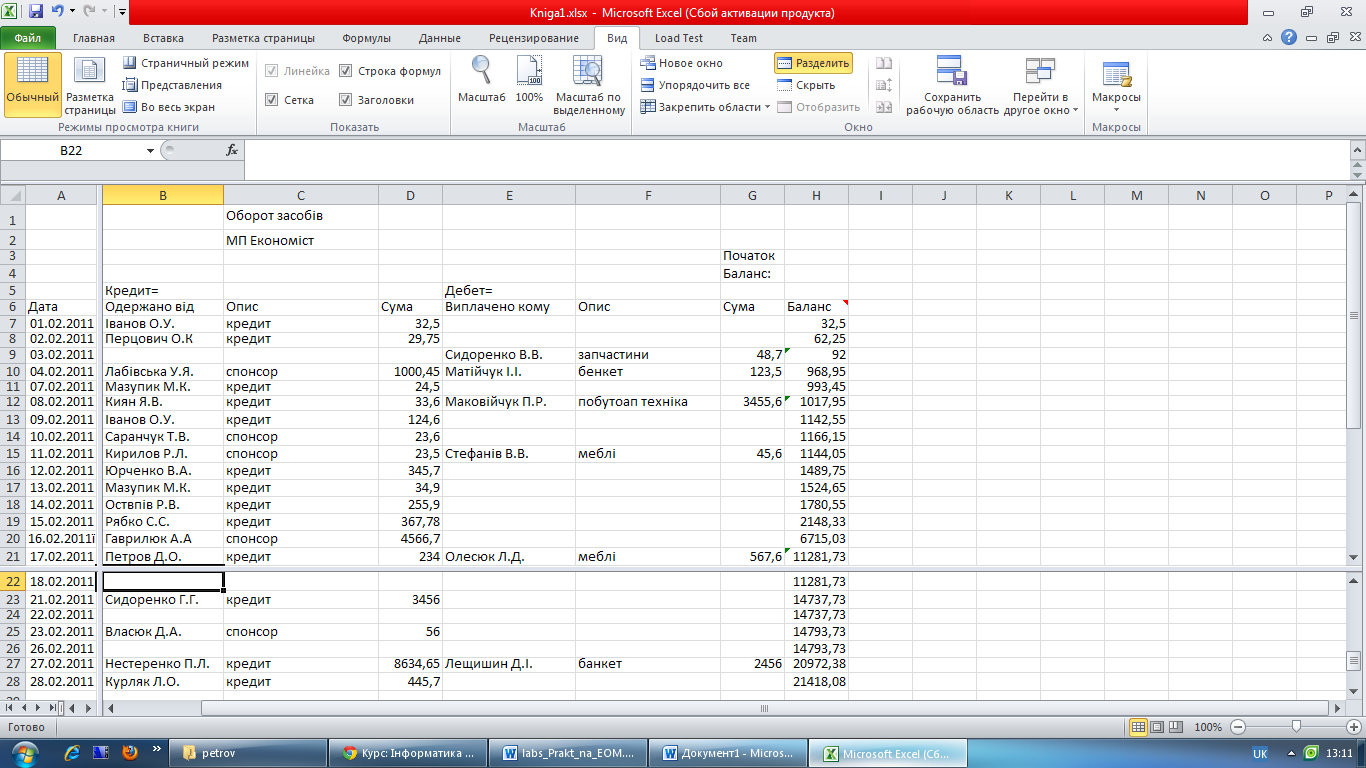

Навчитися ділити вікно з даними за допомогою вертикального та горизонтального розмежовувачів.

Навчитисякопіювати й переносити блоки даних в активномуробочомуаркуші.

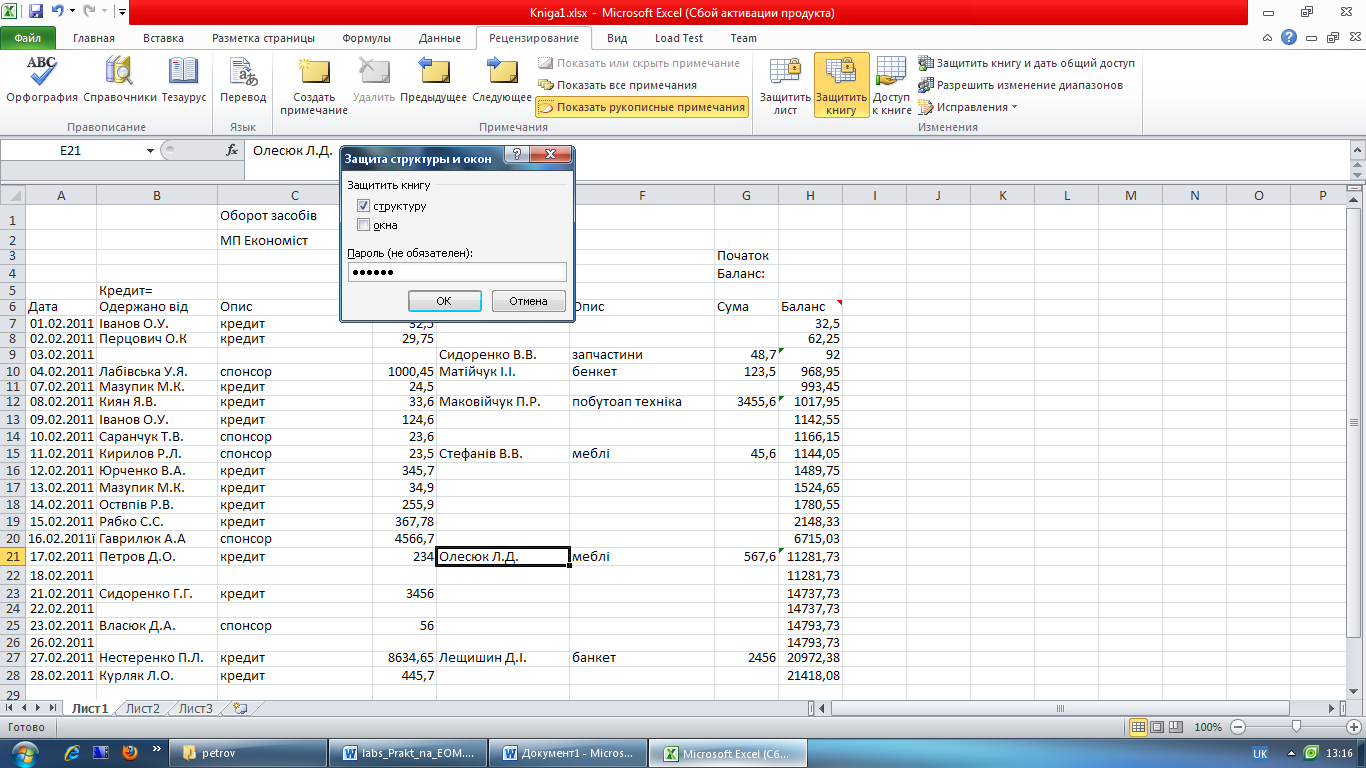

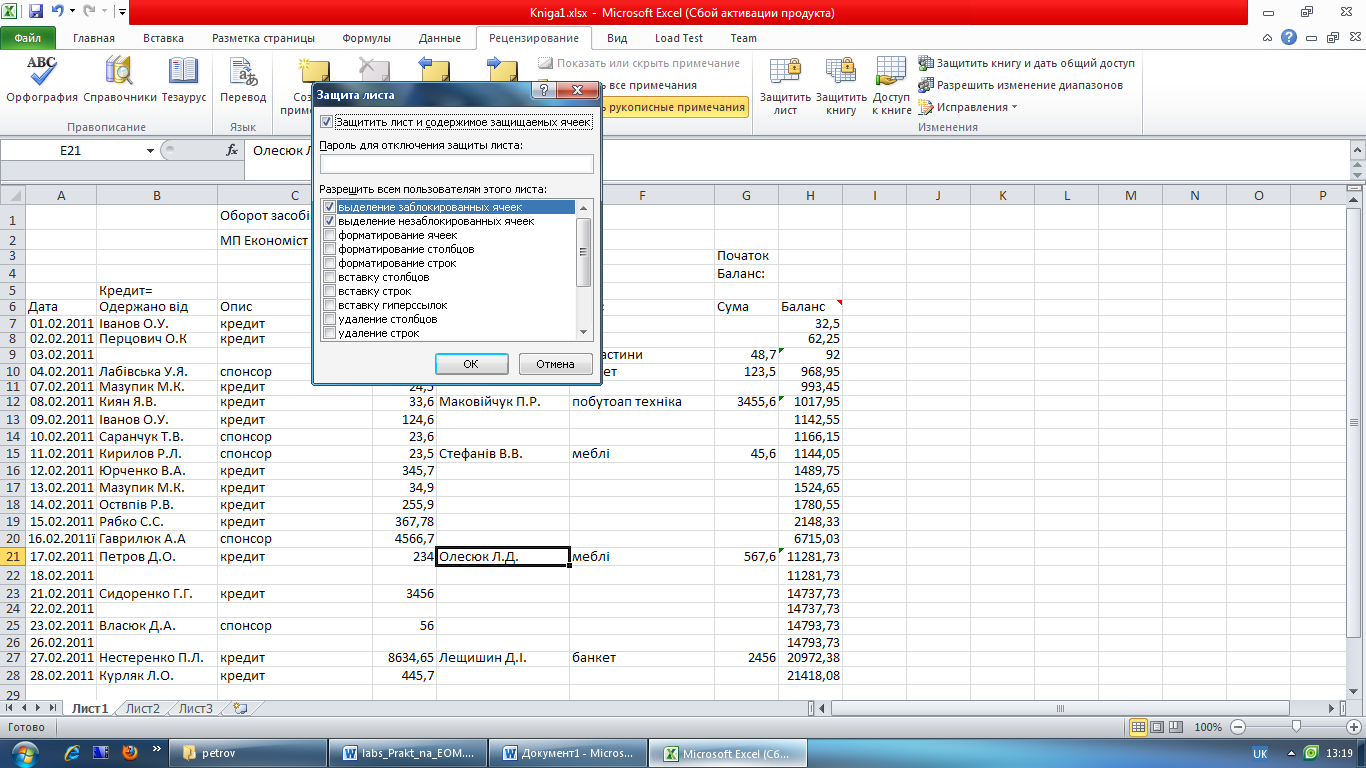

Призначити створеному файлу захист від доступу до нього.

Призначити створеному файлу захист від зміни даних.

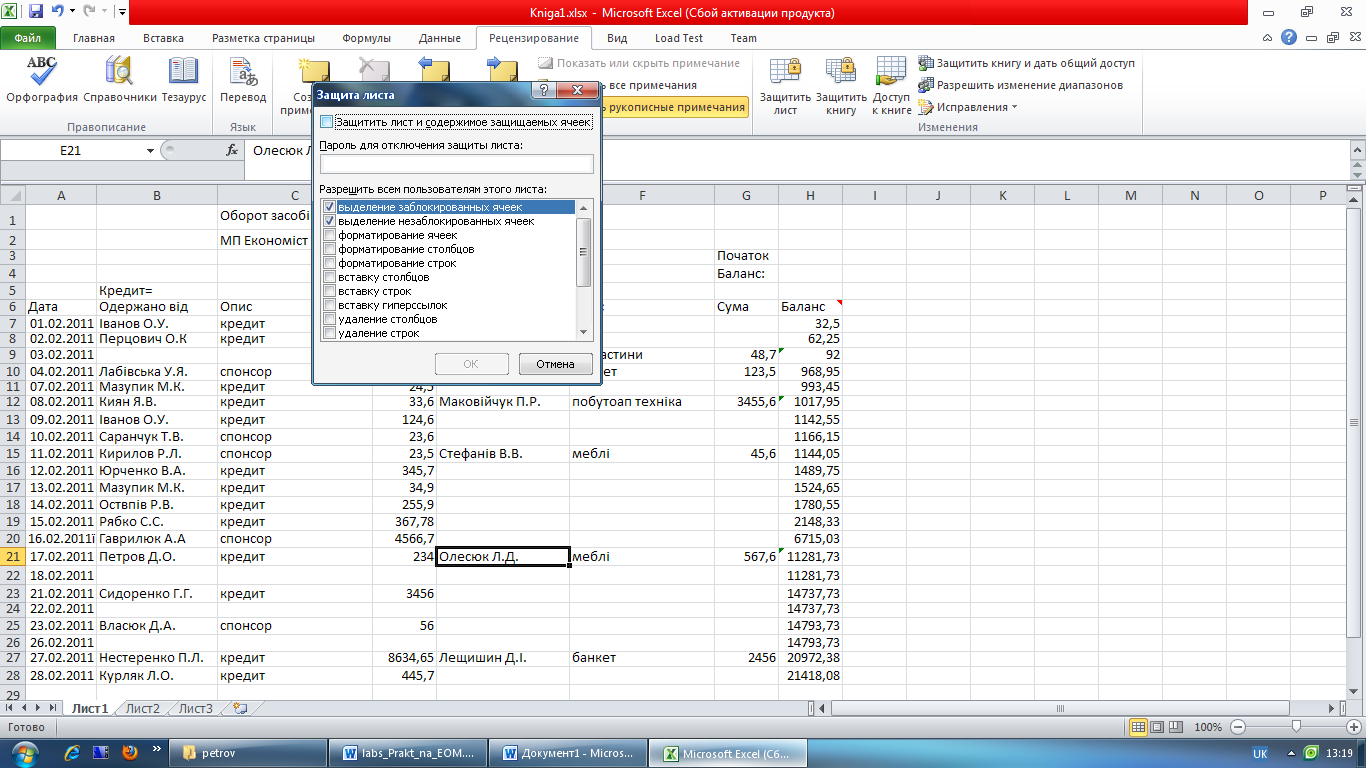

Зняти захист з файла.

В вести

текстовий коментар до комірки H6,

в якомунаписати, за якою

вести

текстовий коментар до комірки H6,

в якомунаписати, за якою

Виконання:

1)ЗгідноіззапропонованимзразкомстворитиелектроннутаблицюExcelіззаписами про оборот засобів малого підприємствапротягом місяця.

2)При створенні таблиці дані до стовпчика Hвводити за наступними формулами:

3)Навчитися прокручувати вікно даних з фіксацією заголовка та стовпця Дата

4)Навчитися ділити вікно з даними за допомогою вертикального та горизонтального розмежовувачів

5)Навчитисякопіювати й переносити блоки даних в активному робочомуаркуші.

У процесі копіювання формул виникає необхідність керувати зміною адрес комірок чи посилань. Для цього перед символами адреси чи комірок посилання встановлюються символи $. Змінюватимуться тільки ті атрибути адреси комірки, перед якими не стоїть символ $. Якщо перед усіма атрибутами адреси комірки поставити символ $, то під час копіювання формули посилання не зміниться.

6)Призначити створеному файлу захист від доступу до нього.

7)Призначити створеному файлу захист від зміни даних

8)Зняти захист з файла.

9)Ввести текстовий коментар до комірки H6, в якомунаписати, за якою формулою обчислюється баланс.

Створеннядіаграм

Завдання

З

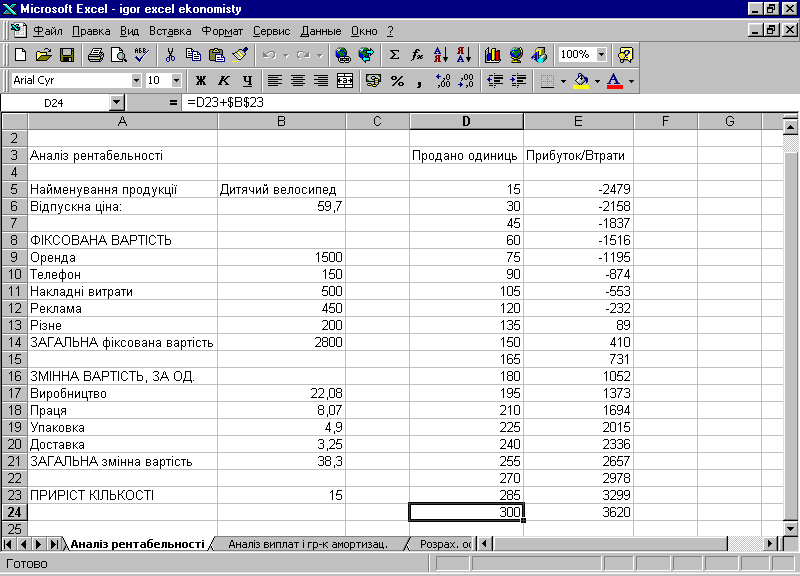

гідноіззапропонованимзразкомстворитиелектроннутаблицюExcelіззаписами

про аналіз

рентабельності випуску продукції.

гідноіззапропонованимзразкомстворитиелектроннутаблицюExcelіззаписами

про аналіз

рентабельності випуску продукції.При створенні таблиці дані до комірок вводити за наступними формулами:

Комірка |

Формула у комірці |

B14 |

=СУММ(В9:В13) |

В21 |

=СУММ(В17:В20) |

D5 |

=B23 |

D6 |

=D5+$B$23 |

... |

... |

D24 |

=D23+$B$23 |

E5 |

=D5*$B$6–($B$14+($B$21*D5)) |

... |

... |

E24 |

=D24*$B$6–($B$14+($B$21*D24)) |

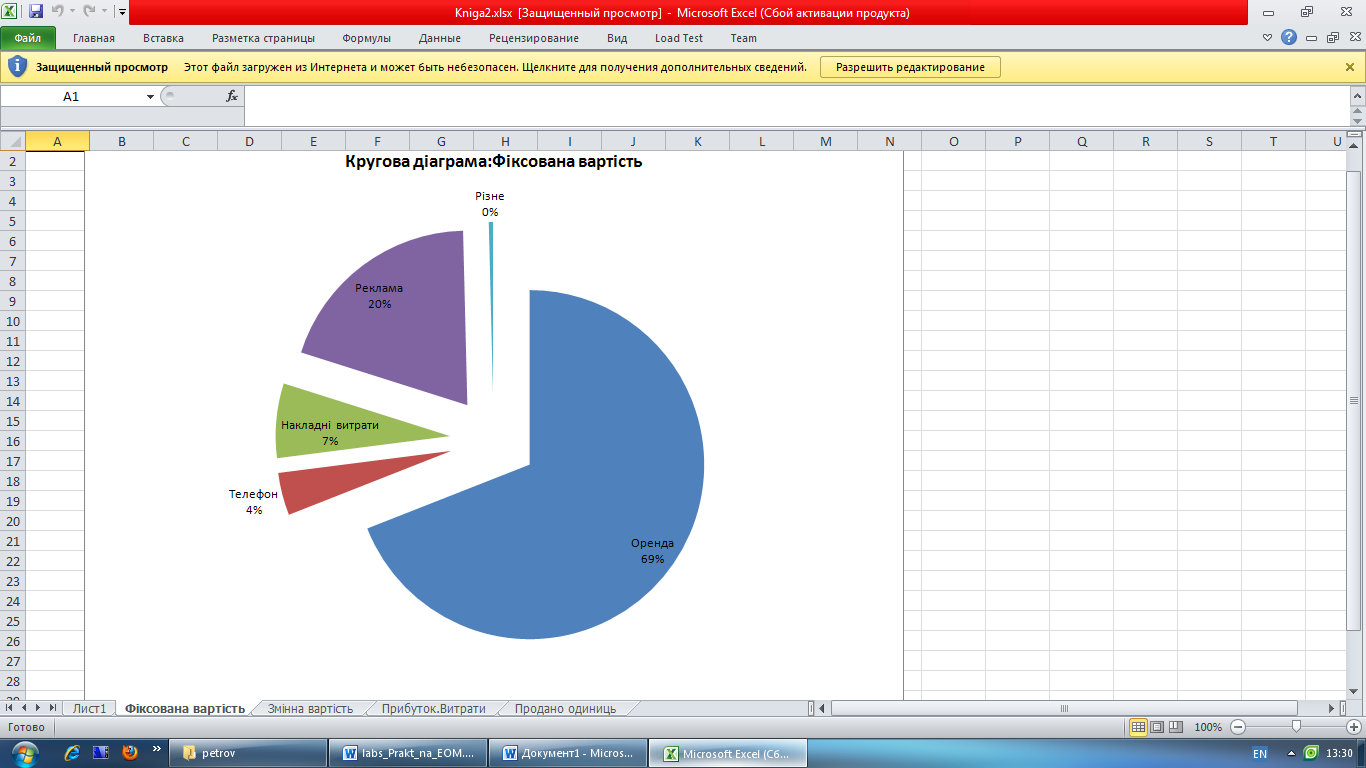

Побудувати на окремомуаркуші книги круговудіаграму для аналізуфіксованоївартості.

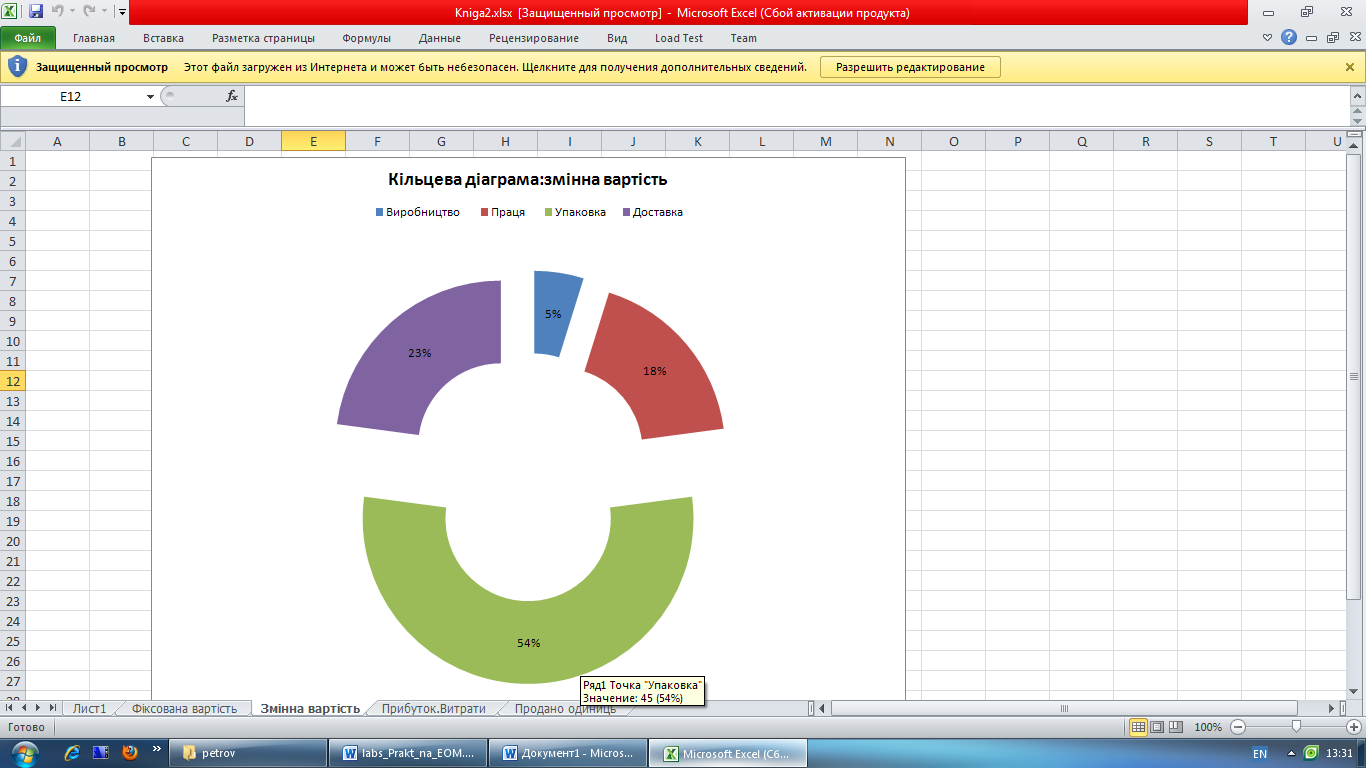

Побудувати на окремомуаркуші книги кільцевудіаграму для аналізузмінноївартості;

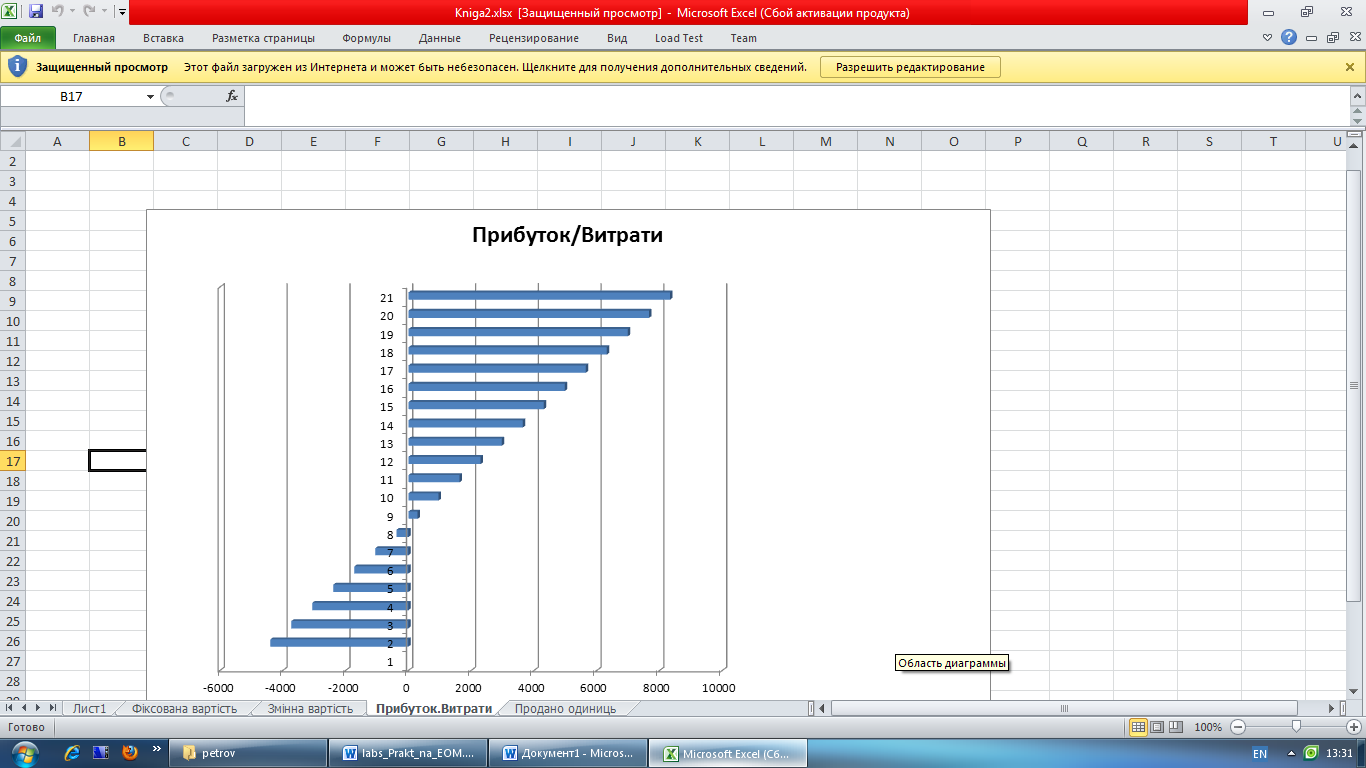

Побудувати на окремомуаркуші книги лінійчатудіаграму для аналізувідношенняприбутку й втрат/

Побудувати на окремомуаркуші книги графік для аналізукількостіпроданиходиниць товару.

Н

авчитисяредагуватипараметрипобудованихдіаграм.

авчитисяредагуватипараметрипобудованихдіаграм.

Створеннядіаграм

Виконання:

1)ЗгідноіззапропонованимзразкомстворитиелектроннутаблицюExcelіззаписами про аналіз рентабельності випуску продукції

2)При створенні таблиці дані до комірок вводити за наступними формулами

3)Побудувати на окремомуаркуші книги круговудіаграму для аналізуфіксованоївартості.

4)Побудувати на окремомуаркуші книги кільцевудіаграму для аналізузмінноївартості;

5)Побудувати на окремомуаркуші книги лінійчатудіаграму для аналізувідношенняприбутку й втрат

6)Побудувати на окремомуаркуші книги графік для аналізукількостіпроданиходиниць товару.

Рентабельність загальна (рос. рентабельность общая, англ. general profitability, нім. allgemeine Rentabilität f) – відношення балансового прибутку до середньорічної вартості виробничих фондів за їх початковою оцінкою.

Бала́нсовий прибу́ток — це сума фінансових результатів від усіх видів діяльності підприємства за звітний період, що складається з фінансового результату від реалізації продукції (робіт, послуг), включаючи продукцію підсобних, допоміжних та обслуговуючих виробництв і господарств, основних фондів, нематеріальних активів, цінних паперів, валютних цінностей, інших видів фінансових ресурсів та матеріальних цінностей, а також прибуток від орендних (лізингових) операцій, роялті та інших позареалізаційних операцій.

Середньорічна вартість основних виробничих фондів — середньорічна вартість засобів праці, які беруть участь у процесі виробництва протягом тривалого періоду, при цьому не змінюють своєї натурально-речової форми і поступово частинами переносять свою вартість на вартість виготовленої продукції.

Фіксована вартість-це такі витрати ,що не залежить від обсягу випуску товарів.

Змінна вартість-це такі витрати,що залежить від обсягу випуску товарів.

Накладні витрати— витрати, пов'язані з утриманням управлін. і тех. персоналу та орг.-госп. обслуговуванням в-ва з метою створення необхід. умов праці.

Робота з функціями

1)Згідноіззапропонованимзразком, створитиелектроннутаблицюExcelіззаписами про аналіз виплат ренти строком на 30 років