2. Бюджетування як управлінська технологія

Повноцінне

бюджетування як управлінська технологія

повинно включати:

Рис.

2

-

Бюджетування як управлінська технологія

Рис.

2

-

Бюджетування як управлінська технологія

Фінансова структура підприємства – склад центрів відповідальності, що являють собою об’єкти бюджетування. Бюджетний регламент – визначений в організації порядок складання, надання, узгодження, консолідації та оцінки виконання бюджетів різного рівня. Крок фінансового планування – період, по закріпленню якого складаються звіти.

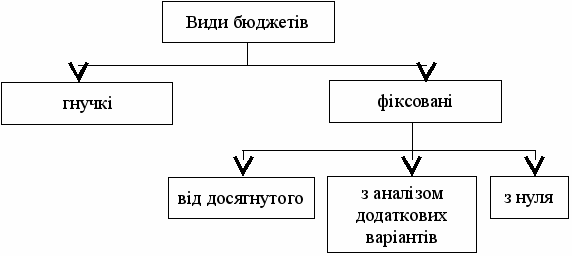

3. Види бюджетів

Рис.

3 - Види бюджетів

Рис.

3 - Види бюджетів

Гнучкі бюджети показують розміри витрат та розміри при різному обсязі діяльності відповідного центру відповідальності.

В залежності від обсягу діяльності змінні та змішані витрати змінюються, а постійні залишаються незмінними.

Постійні витрати виділяються окремо.

Фіксовані бюджети не змінюються в залежності від зміни рівня ділової активності.

Бюджет від досягнутого складається на основі статистики минулих періодів, з урахуванням можливої зміни умов діяльності підприємства.

Бюджети з аналізом додаткових варіантів відрізняються від попередніх аналізом різних варіантів, наприклад, бюджет може включати варіанти, при яких сума витрат скорочується, або збільшується на 5-10-20 %.

Бюджет з нуля розробляється виходячи з передмови про те, що для даного центру відповідальності бюджет складається вперше.

4. Галузі використання різних видів бюджетів

Галузі використання певних видів бюджетів за центрами відповідальності представлені в табл. 5.

Таблиця 5 - Підходи до розробки бюджетів для різних видів центрів відповідальності

Вид центру відповідальності |

Вид витрат |

Підхід до розробки бюджету |

1 |

2 |

3 |

Центри витрат, що регулюються |

Витрати, що регулюються |

Гнучкий бюджет |

Центри витрат, що слабо регулюються |

Витрати, що слабо регулюються |

Фіксований бюджет а) від досягнутого; б) з аналізом додаткових варіантів; в) з нуля |

Центри виручки (доходів) |

Виручка Витрати, що регулюються, витрати, що слабо регулюються |

Гнучкий бюджет Фіксований бюджет: а) від досягнутого; б) з аналізом додаткових варіантів; в) з нуля |

Центр прибутку |

Витрати, що регулюються, витрати, що слабо регулюються |

Гнучкий бюджет Фіксований бюджет: а) від досягнутого; б) з аналізом додаткових варіантів; в) з нуля |

Центр капіталовкладень (інвестицій) |

Витрати, що слабо регулюються, витрати, що не регулюються |

Фіксований бюджет: а) від досягнутого; б) з аналізом додаткових варіантів; в) з нуля Бюджет капіталовкладень |

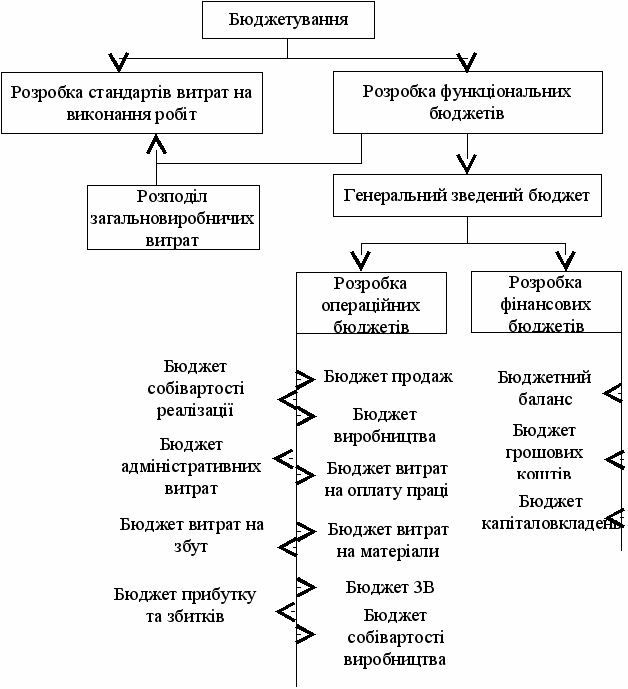

5. Система бюджетів на підприємстві, їх зміст та взаємозв’язок

Бюджетування здійснюється в 2-х напрямках:

перший напрямок - підготовка функціональних бюджетів, тобто бюджетів підрозділів підприємства. Відповідно, підрозділ підприємства для якого може бути складений окремий бюджет та здійснено контроль за його виконанням називається бюджетним центром.

другий напрямок – розробка стандартів витрат на виробництво окремих виробів (рис. 4).

Взаємозв’язок цих напрямків полягає в тому, що на основі бюджетів окремих підрозділів визначають ставку розподілу їх загальновиробничих витрат між окремими видами продукції. Це дозволяє скласти нормативну калькуляцію повної виробничої собівартості одиниці продукції. В свою чергу, стандарти витрат використовуються для сумування бюджетів витрат на виробництво. На основі бюджетів всіх підрозділів готується генеральний (зведений) бюджет підприємства. Генеральний бюджет – сукупність бюджетів, що узагальнюють майбутні операції всіх підрозділів підприємства.

Операційний бюджет – сукупність бюджетів витрат та доходів, які забезпечують складання бюджетного звіту про прибуток.

Рис.

4 - Система бюджетів на підприємстві

Рис.

4 - Система бюджетів на підприємстві

Фінансові бюджети – сукупність бюджетів, що відображають заплановані грошові потоки і фінансовий стан підприємства.

Бюджет про прибуток та збитки –плановий документ, що складений на початок планового періоду та відбиває фінансовий результат запланованої діяльності. Цей документ характеризує планову ефективність діяльності підприємства.

Бюджет руху грошових коштів – плановий документ, що відбиває надходженнята розрахунки грошових коштів за плановий період часу.

Бюджетний баланс – плановий документ, який містить інформацію про майбутній фінансовий стан підприємства, що опікується в результаті здійснення запланованих операцій.