2. Класифікація підходів до прийняття управлінських рішень в контролінгу

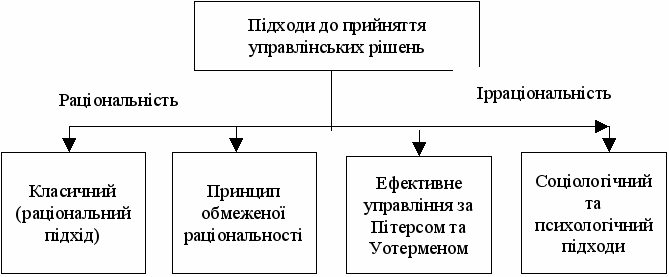

Всі існуючі підходи до вивчення процесу прийняття економічних рішень можна умовно представити у вигляді точок, розташованих на прямій між двома полюсами: з одного боку - абсолютна раціональність, орієнтація переважно на математичні категорії, з іншого - абсолютна ірраціональність, сильний акцент на соціальні чи психологічні категорії (рис. 13).

Рис. 13 - Класифікація підходів до прийняття рішень

Класичний підхід ґрунтується на тому, що:

Прийняття рішення є раціональними процесом, орієнтованим на досягнення заздалегідь відомої мети.

Існує стійка повна і несуперечлива система переваг, що робить вибір між альтернативами однозначним.

Всі доступні альтернативи відомі (тобто має місце ситуація визначеності або відомий повний спектр подій і їх ймовірності).

Складність процедури прийняття рішення не принципова: головне - досягнення правильного результату.

Роль контролінгу при раціональному підході полягає в наданні максимально повної і точної кількісної інформації, розрахунку показників, знаходженні оптимуму.

Принцип обмеженої раціональності ґрунтується на тому, що «абсолютної раціональності»не буває:

Наявна у менеджера інформація про сутність проблем і можливі варіанти її вирішення завідомо неточна. Отримати більш точну і повну інформацію неможливо (зазвичай через відсутність грошей або часу). Значна частина наявної інформації нерелевантні, а тому використання дуже спрощених моделей дійсності цілком виправдано.

Наявна інформація сприймається спотворено. Здатність людського розуму до правильного вибору оптимального варіанту дій обмежена.

Менеджер прагне не до максимального, а до задовільного результату. Йому можуть бути відомі не всі альтернативи: достатньо, щоб він був обізнаний хоча б про один прийнятному варіанті.

Ефективне управління за Пітерсом і Уотерменом ґрунтуються на тому, що зайва раціональність сковує інновації, призводить до переоцінки значимості фінансів, не враховує неекономічні цілі підприємства. Тут контролінг використовує переважно моделі прийняття рішень в умовах невизначеності, підвищується роль моніторингу, попереднього контролю, тоді як завдання оптимізації перед контролінгом не ставиться.

Соціологічний і психологічний підходи ґрунтуються на впливі свідомості людини і людських відносин на процес прийняття рішень. Процес прийняття рішень вивчається як процес групової взаємодії.

2. Вимоги до критеріїв прийняття управлінських рішень

Згідно з науковими уявленнями психології процес прийняття рішень підрозділяється на наступні стадії: сприйняття; формування концепції; перетворення концепції. При розробці системи критеріїв управлінських рішень контролер повинен дотримуватися таких вимог:

повна оцінка всіх економічних наслідків прийнятого рішення в короткому і в довгому періодах виходячи з цілей підприємства;

відповідність системі цілей підприємства і несуперечність;

пристосованість до аналізу в умовах невизначеності;

об'єктивність і доступність вихідних даних;

універсальність;

гнучкість (тобто здатність враховувати зміни, що відбуваються);

врахування специфіки задачі, що розв'язується;

відповідність особливостям особистості керівника і корпоративній культурі підприємства;

зрозумілість та зручність у використанні;

вимірність і об'єктивність;

орієнтація на перспективу, можливість «раннього попередження ».