2. Метод «Директ - кост»

У основі методу лежить принцип розділення витрат організації на постійні і змінні, тобто залежність витрат від динаміки ділової активності організації.

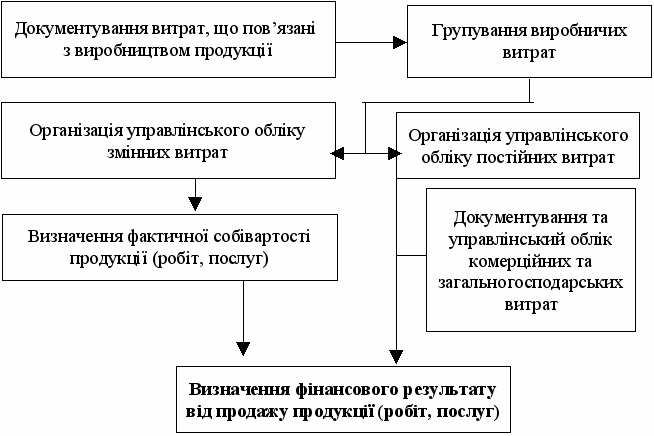

Згідно даному методу планування і управлінський облік витрат здійснюється тільки в їх змінній частині, іншими словами, тільки змінні витрати підлягають розподілу по відповідних калькуляційних статтях. При цьому постійні витрати в калькуляцію собівартості продукції не включаються і підлягати відособленому управлінському обліку з подальшим включенням в розрахунок фінансового результату організації за певний звітний період. Процес калькуляції собівартості по методу «Директ-костінг» припускає вирішення наступних завдань: визначення центрів відповідальності; угрупування витрат відповідно до принципів методу і організацію їх управлінського обліку; формування внутрішньої управлінської звітності; проведення аналізу показників внутрішньої управлінської звітності для обґрунтування управлінських рішень. Послідовність операцій при калькуляції собівартості по змінних витратах можна представити у вигляді схеми (рис. 6).

Застосування методу Дірект-костінг передбачає складання дворівневого звіту про прибуток і збитки. Перший рівень звіту містить

Рис.

6

-

Послідовність визначення результату

роботи підприємства за методом

«Директ-кост»

відомості

про маржинальний дохід, другий про

операційний прибуток.

Рис.

6

-

Послідовність визначення результату

роботи підприємства за методом

«Директ-кост»

відомості

про маржинальний дохід, другий про

операційний прибуток.

Складений за методом «Директ-костинг» звіт про прибуток і збитки є ефективним інформаційним джерелом для проведення політики ціноутворення і управління витратами організації і концентрує особливу увагу керівництва організації на зміні маржинального доходу як в цілому по підприємству, так і за певними найменуваннями продукції.

3. Призначення моделі беззбитковості

Експертну діагностику витрат та прибутку підприємства здійснюють за допомогою аналітичних інструментів контролінгу, що засновані на моделі «витрати – обсяг – прибуток»

Аналіз взаємозв’язку «витрати – обсяг – прибуток» (CVP- аналіз (cost-volume-profit)) – метод системного дослідження взаємозв’язку витрат, обсягу діяльності та прибутку підприємства з метою визначення:

- обсягу продаж, який забезпечення покриття всіх витрат та одержання очікуваного прибутку;

- величини прибутку при визначеному обсязі продаж;

- впливу зміни величини витрат, обсягу та ціни реалізації на прибуток підприємства;

- оптимальної структури витрат.

Важливим елементом аналізу взаємозв’язку «витрати – обсяг – прибуток» є аналіз беззбитковості.

Аналіз беззбитковості – полягає у розділенні витрат на змінні та постійні, а також розрахунку точки беззбитковості, яка визначає критичний обсяг діяльності.

Точка беззбитковості – це обсяг діяльності при якому доходи підприємства дорівнюють його витратам або маржинальний дохід (виручка від реалізації за виключенням ПДВ мінус змінні витрати) дорівнює постійним витратам. Точка беззбитковості виражається в натуральних одиницях вимірювання, якщо в грошових, то має назву беззбитковість реалізації.