В Испании Общий план счетов имеет построение, аналогичное pcg.

Страны англо-саксонской учетной модели (Англия, США, Канада, Финляндия, Эстония, др.), а также Япония не формируют единые национальные планы счетов. Каждое отдельное предприятие разрабатывает свой индивидуальный план счетов, - с учетом требований международных стандартов и рекомендаций, разработанных негосударственными профессиональными организациями бухгалтеров. В США это Американский институт общественных дипломированных бухгалтеров (AICPA).

Рекомендации AICPA относительно общепринятого порядка построения плана счетов американских компаний состоят в том, что укрупненные рубрики (разделы) плана счетов в целом должны соответствовать рубрикам балансового и других важнейших отчетов. Рубрики плана счетов имеют цифровое кодовое обозначение.

Британские компании также формируют планы счетов самостоятельно, следуя рекомендациям ведущих организаций профессиональных бухгалтеров и, прежде всего, - ICAS. Рекомендации ICAS также, как и рекомендации AICPA, касаются общих принципов построения планов счетов. Рекомендации ICAS предполагают формирование компаниями системы счетов в рамках следующих групп счетов: 1000 - Основные средства; 2000 – Текущие активы; 3000 – Текущие обязательства; 4000 – Капитал, резервы и займы; 5000 – Доход; 6000 – Затраты на производство реализованной продукции; 7000 – Административные и управленческие расходы; 8000 – Расходы на реализацию продукции; 9000 - Резервы и депонированные счета.

Сказанное свидетельствует о том, что построение планов счетов компаниями стран англо-саксонской группы осуществляется с постоянной направленностью бухгалтерского учета на конечный финансовый результат и поэтому предусматривает следование методу «затраты – выпуск». Это согласуется с немецким и французским подходами к планам счетов.

1.3.

Данные текущего учета операций на счетах периодически обобщаются. Обобщение осуществляется путем расчета оборотов и остатков по счетам. При этом пользуются традиционным алгоритмом расчета конечного сальдо по активным и пассивным счетам.

Особенности зарубежной практики обобщения информации определяется тем, что часть информации на счетах отражается на регулярной основе (т. е. по мере принятия к учету первичных документов), а часть в силу различных причин - под влиянием требования существенности, принципа соответствия доходов и расходов - на периодической (дискретно несколько раз в год или даже один раз в конце отчетного периода). Сообразно этому вначале происходит обобщение данных, отраженных на счетах на регулярной основе, а затем - после корректировки (трансформации) - информация, отражаемая на счетах на периодической основе.

Обобщение данных, отраженных на счетах на регулярной основе, производят путем составления первичного пробного баланса (см. рис. 1).

Первичный пробный баланс представляет собой

Первичный пробный баланс (фрагмент) Олинз Корпорэйшн на 31.12. 200х г.

-

Наименование счетов

Предварительное сальдо

Дебет

Кредит

Банк

7 000

Готовая продукция

11 000

Вспомогательные материалы

1 000

Аванс по страхованию имущества

4 000

Основные средства

60 000

Счета к оплате

6 000

Векселя к оплате

10 000

Акционерный капитал

30 000

Доход от продаж

145 000

Расходы на персонал

72 000

Расходы на рекламу

9 000

Расход основных материалов

8 000

Расходы на исследования

17 000

Административные расходы

2 000

Итого

191 000

191 000

Первичный пробный баланс используется:

в контрольных целях;

для формирования показателей финансовой отчетности, по только после проведения корректировочных (трансформационных) записей.

Трансформация счетов –

Трансформация счетов обусловлена действием базового принципа начисления я одним из 2-х приемов реализации этого принципа, - это констатация и трансформация), соответствия доходов и расходов, требованием существенности.

Трансформация счетов осуществляется в трансформационной таблице (adjusted work sheet) посредством выполнения трансформационных проводок (adjusting entry).

Основные правила составления трансформационных проводок состоят в следующем:

По результатам произведенных корректив составляют откорректированный (трансформированный) пробный баланс (см. рис. 1), используемый для формирования показателей финансовой отчетности.

2.

Финансовая отчётность является важным компонентом бухгалтерского учёта.

В Концептуальной основе МСФО особо подчёркнуто, что целью финансовых отчётов является предоставление широкому кругу пользователей полезной им в принятии экономических решений информации о финансовом состоянии, результатах деятельности и изменениях в финансовом состоянии предприятия.

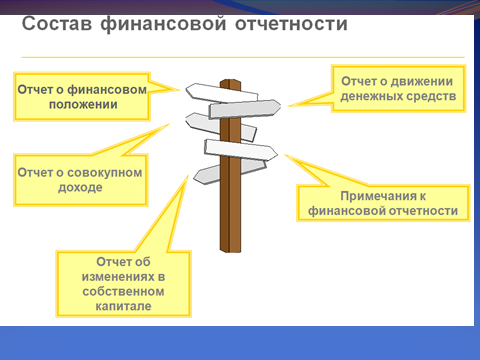

Согласно новой редакции (2009г.) МСФО 1 компании представляют отчетность в следующем составе: отчет о финансовом положении (баланс(, отчет о совокупном доходе (отчет о прибылях и убытках), отчет о движении денежных средств, отчет об изменениях в собственном капитале и примечания к финансовой отчетности (рис.2).

Рис. 2 Состав финансовой отчетности согласно МСФО 1

Финансовая отчётность зарубежных предприятий включает в себя разное количество отчётов (табл. 1), что регламентируется национальными стандартами.

Таблица 1.

Особенности состава финансовой отчётности предприятий разных стран

Страна |

Состав финансовой отчётности |

Велико-британия

|

Финансовая отчётность включает: баланс, отчёт о прибылях и убытках, ОДДС (в отдельных случаях) и пояснительную записку вместе с консолидированной отчётностью. |

США |

Баланс; отчёт и прибылях и убытках; ОДДС; отчёт о нераспределённой прибыли; отчёт об акционерном капитале; примечания к финансовым отчетам. |

Франция |

Балансовый отчет, отчёт о прибылях и убытках; комментарии к ним |

Германия |

Большинство компаний ограничиваются лишь налоговой отчётностью, включая налоговый баланс, состоящий из 2-х частей – имущественной и результативной. ООО, АО, коммандитные товарищества на акциях обязаны публиковать годовой финансовый отчёт, который включает: баланс, счет прибылей и убытков, ОДДС; отчёт собственном капитале; примечания, а также описание компании, ее продукции, местонахождение, состав высшего управления. Обязателен и текстовый раздел «Управленческий обзор и анализ финансового состояния и результатов деятельности».. |

Италия |

Предусмотрено представление годовой отчётности, а компании, акции которых котируются на биржах, предоставляют ещё и полугодовую.

Малые предприятия составляют баланс, отчёт о прибылях и убытках и пояснительную записку по сокращенному формату. |

Швейцария |

Баланс, отчет о прибылях и убытках, примечания к отчетности |

Польша |

Баланс, отчет о прибылях и убытках (4 альтернативные формата), ОДДС, примечания к отчетности |

Россия |

Бухгалтерский баланс, отчет о прибылях и убытках, пояснения к ним (включая ОДДС и отчет об изменениях капитала), аудиторское заключение (если отчетность подлежит обязательному аудиту). |

Таким образом, каждая страна имеет свои особенности в системе отчётности. Однако, существует единый для всех набор обязательных отчётов:

Они, а также заключение аудитора к ним, предусмотрены и 4-й Директивой ЕС.

Общие требования к финансовой отчетности раскрыты в Концептуальной основе составления и представления финансовых отчетов, МСФО 1 «Представление финансовых отчетов» и других стандартах финансовой отчетности (7,8,27,29,34). При этом международными стандартами предусмотрено, что в большинстве случаев регламентируются лишь наиболее существенные элементы отчётов. При этом в большинстве стран применяют типовые формы отчетов. Вместе с тем в ряде стран (США, Великобритания, Канада, др.) типовые формы отчетов не разрабатывают.

Что касается объёма отчёта, его детализации, включения в отчетность специфической для данной компании информации, то в зарубежной практике решение этих вопросов во многом определяется национальными традициями и компетентным мнением конкретного предприятия. При этом отличия в объеме и видах обязательной и дополнительной информации, представляемой в финансовых отчетах, в наибольшей степени наблюдаются в примечаниях к финансовой отчетности. Так, информация, содержащаяся в примечаниях европейских предприятий, более детальная в сравнении с американскими. Во многих евространах требуется раскрытие промышленными предприятиями информации об их мерах экологической безопасности; во Франции - публикация годового социального баланса, в Мексике - детальное раскрытие информации о разных видах долгосрочных обязательств.

Субъекты хозяйствования, имеющие дочерние предприятия, кроме собственного отчета, составляют и представляют консолидированную отчетность – согласно МСФО 27.

Отчетный период для составления финансовой отчетности неодинаков. В основном, это календарный год, но это может быть и такой 12-ти месячный отчетный период (12 последовательных месяцев, или 52 недели, или 13-ть 4-х недельных периодов), который наилучшим образом соответствует деловому циклу предприятия.

Обнародование финансовой отчетности предприятий является своеобразным имиджем их деловой активности. Требования относительно публикации отчётности в разных странах неодинаковы. Так, в Великобритании, Испании, Нидерландах публикация отчётности означает, что вся финансовая отчётность должна быть зарегистрирована в Реестре компаний, в США – в Бюро регистрации компаний. Во Франции, кроме регистрации финансовых отчётов для ряда компаний предусмотрена их публикация в Бюллетене. В Германии финансовые отчёты всех компаний должны публиковаться в Коммерческом Реестре, а крупных – и в Федеральном бюллетене.

3.

Во всех странах основной формой финансовой отчётности является баланс, как главный источник информации о финансово-имущественном состоянии предприятия.

Форматы балансов в разных странах разные, - в одних странах он составляется в капитальном формате(equity form), в других – в балансовом формате (balanced format). По разному могут быть размещены статьи баланса. Однако в основу баланса любого зарубежного (как и отечественного) предприятия всегда положено основное уравнение бухгалтерского учёта - балансовое уравнение. Отражая взаимосвязь между активами, обязательствами и собственным капиталом, оно указывает и на содержание валюты баланса. По характеру балансового уравнения и размещению разделов и статей балансы принято делить на _______________________________________________________.