Глава 3.Разработка предложений по оптимизации налоговых выплат на предприятии ооо «Мебельный мир»

3.1 Предложения по совершенствованию налогообложения на предприятии и снижению его налоговой нагрузки

Проведенное исследование показало, что ООО «Мебельный мир» применяет традиционную систему налогообложения. Рассмотрим основные достоинства и недостатки общей (традиционной) системы налогообложения (ОСНО).

Основные достоинства:

компания на ОСНО является плательщиком НДС. Все средние и крупные компании также применяют ОСНО, и им необходимо, чтобы их затраты содержали НДС. В связи с этим взаимосвязи с контрагентами более выгодны, так как позволяют получить НДС к зачету, но при соблюдении критериев, определенных в главе 21 НК РФ у предприятия есть возможность освободиться от уплаты НДС;

в случае если организация получает убыток, она не платит налог на прибыль, и есть возможность этот убыток учесть в будущем (уменьшить сумму налога на сумму убытка);

возможность применения общего режима налогообложения вне зависимости от показателей выручки, стоимости имущества и других показателей;

возможность использования вне зависимости от вида деятельности, вида реализуемых товаров, работ, услуг;

возможность учитывать специфику деятельности, создание филиалов, представительств и других обособленных подразделений;

в зависимости от объема учетной информации возможность выбора форм ведения учета, в том числе упрощенных, для малых предприятий;

возможность ведения учета в привычных для бухгалтера формах на протяжении всей деятельности предприятия;

ведение учета в электронном виде в специализированных бухгалтерских программах, что значительно облегчает ведение учета и составление отчетности.

Недостатки:

высокие затраты на ведение учета, большой объем налоговой отчетности;

обязанность вести налоговый учет;

увеличение себестоимости продукции (работ, услуг) за счет включения страховых взносов;

крайне обременительное налогообложение.

Проведенный анализ налоговой нагрузки предприятия показал, что налоговая нагрузка составляет 19,72%, что выше среднего значения по отрасли и в сумме платежей составляет более 6 млн. руб. Это обуславливает необходимость оптимизации налогообложения предприятия.

На сегодняшний день, законодательство предоставляет множество возможностей для уменьшения величины налоговых платежей, в частности за счет предусмотренных в законодательстве налоговых льгот, а также за счет наличия различных налоговых ставок и существования пробелов или неясностей в законодательстве.

Но, необходимо отметить, что наиболее простым и эффективным способом сокращения налогов является выбор оптимальной системы налогообложения. Для каждого налогоплательщика выбор системы налогообложения и учета исключительно индивидуален. При этом следует исходить не только из оптимизации налогообложения и снижения затрат на ведение учета, но и учитывать специфику ведения хозяйственной деятельности.

На сегодняшний день в налоговой системе РФ предусмотрена возможность применения как традиционной системы налогообложения, так и специальных налоговых режимов для малых предприятий.

Согласно Федеральному закону «О развитии малого и среднего предпринимательства в Российской Федерации» № 209-ФЗ к основным критериям отнесения предприятия к малому бизнесу являются единовременное выполнение следующих условий:

1. Государственная регистрация.

2. Уставный капитал (для юридических лиц).

3. Численность персонала менее 100 человек.

4. Выручка должна быть менее следующих значений:

микропредприятия - 60 млн. рублей;

малые предприятия - 400 млн. рублей;

средние предприятия - 1000 млн. рублей.

Рассмотрим, можно ли ООО «Мебельный мир» отнести к субъектам малого предпринимательства.

Таблица 3.1

Основные критерии малых предприятий

Показатель |

Критерий |

ООО «Мебельный мир» |

|

2011 год |

2012 год |

||

1. Государственная регистрация |

Обязательна |

Предприятие зарегистрировано |

Предприятие зарегистрировано |

2. Уставный капитал |

Доля участия государственных органов, иностранных предприятий и юридических лиц < 25% |

Участниками является 2 физических лица |

Участниками является 2 физических лица |

3. Численность |

< 100 человек |

36 |

37 |

4. Выручка |

< 400 млн. руб. |

28 |

31 |

Таким образом, ООО «Мебельный мир» соответствует всем критерия законодательства и является малым предприятием. На сегодняшний день налоговым законодательством предусмотрена возможность для малых предприятий применение четырех специальных режимов. Так как ООО «Мебельный мир» не является сельскохозяйственным товаропроизводителем, не заключает соглашений о разделе продукции, соответственно может применять либо упрощенную систему налогообложения (УСН), либо систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД). ЕНВД может применяться только для определенных видов деятельности, в перечень которых не входит производство мебели. Таким образом, для малых предприятий, таких как ООО «Мебельный мир», на сегодняшний есть возможность применения упрощенной системы налогообложения, которая облегчает учет и снижает налоговую нагрузку. На первом этапе проверим, может ли ООО «Мебельный мир» применять УСН. Соответствует ли предприятие критериям, определенным законодательством. Ранее было установлено, что предприятие относится к субъектам малого предпринимательства, далее оценим, соответствует ли предприятие остальным критериям (см. табл. 3.2).

Таблица 3.2

Основные критерии малых предприятий

|

2011 год |

2012 год |

2. Численность, чел. |

36 |

37 |

3. Выручка, тыс. руб. |

28 030 |

31 115 |

4. Прочие доходы, тыс. руб. |

247 |

214 |

5. Общая сумма доходов, тыс. руб. |

28 277 |

31 329 |

Ограничения по данным показателям для возможности перехода на упрощенную систему налогообложения:

Среднесписочная численность персонала не более 100 чел.

Доход по итогам 9 месяцев не должен превышать 45 млн.руб.

Соответственно предприятие может применять УСН.

Основные достоинства УСН (6%):

возможное снижение налоговой нагрузки;

простая система учета, понятная и доступная;

самый маленький объем налоговой отчетности и низкие затраты на ее составление;

самые низкие затраты на ведение учета доходов и расходов;

возможное снижение себестоимости продукции, работ, услуг за счет отсутствия налога на добавленную стоимость, единого социального налога;

возможность совмещать упрощенный режим и уплату единого налога на вмененный доход, что обеспечивает идентичность освобождений от уплаты налогов и сокращение затрат на их расчет;

сокращенный объем статистической отчетности для малых предприятий;

подходит для низко затратных видов бизнеса (различные виды работ и услуг).

Недостатки:

отсутствие права добровольно уплачивать НДС и, как следствие, возможная утрата клиентского списка или потеря бизнеса в целом;

необходимость отслеживать все нововведения в налоговом законодательстве, так как введение нового налога или изменение названия налога означает автоматическое включение в качестве его плательщиков налогоплательщиков упрощенного режима налогообложения;

необходимость отслеживать соблюдение показателей по критериям, дающим право применять упрощенный режим;

возможность утраты права работать по упрощенному режиму налогообложения и, как следствие, возможная обязанность доплаты налога на прибыль, уплата штрафных санкций, восстановление данных бухгалтерского учета за весь период применения упрощенного режима налогообложения, возможная дополнительная сдача налоговой и бухгалтерской отчетности;

увеличение затрат на ведение учета, если налогоплательщик решит дублировать учет хозяйственных операций по правилам бухгалтерского учета. Возможное появление обязанности перехода на уплату единого налога на вмененный доход по одному или некоторым видам деятельности и, как следствие, переход на ведение раздельного учета доходов и расходов;

невозможность открывать филиалы и представительства, осуществлять деятельность и торговлю товарами, запрещенными плательщикам упрощенного режима налогообложения;

не подходит для производства или торговли, ввиду того, что для налогообложения учитывается не прибыль (разница между доходом и расходом), а вся сумма полученного дохода.

Основные достоинства УСН (15%) те же что и при УСН (6%), а также:

подходит для производственных и торговых организаций, работающих с небольшими организациями или с розницей;

налоговое бремя ниже, чем на ОСНО.

Минусы:

затраты на организацию ведения бухучета такие же, как на ОСНО;

даже в случае, если фирма получила убыток (расходы превысили доходы), придется заплатить минимальный налог – 1% с доходов.

Таким образом, организациям, оказывающим услуги, как правило, выгодно объектом налогообложения выбирать «доходы» со ставкой 6%, так как расходы у них обычно малы; для производственных - «доходы за минусом расходов». Также хочется отметить, что в упрощенной системе налогообложения с объектом обложения «доходы минус расходы» законодательством предусмотрен весьма выгодный для налогоплательщика порядок включения в состав расходов стоимости основных средств, в том числе приобретенных до перехода на упрощенную систему. Перенос стоимости внеоборотных активов на стоимость продукции посредством начисления амортизации происходит в значительно более короткие сроки, чем при использовании стандартного налогового режима. Соответственно на указанные суммы уменьшается объект налогообложения (при применении объекта обложения «доходы» это преимущество не имеет значения). В то же время не в пользу варианта «доходы минус расходы» действует правило гарантированной уплаты минимального налога независимо от результата финансово - хозяйственной деятельности, в некоторых случаях заметно уменьшающее выгоду от использования данного варианта. Как уже отмечалось, предприятие ООО «Мебельный мир» применяет общую систему налогообложения. С целью определения наиболее эффективной системы налогообложения произведем расчет суммы налогов, которую предприятие заплатило бы, если бы применяло УСН по ставкам 6% и 15%. Расчеты будем проводить на 2013 год, предполагая, что все показатели деятельности останутся на прежнем уровне. Необходимо отметить, что в 2013 году произошло увеличение ставки страховых взносов с 26% до 34%, что будет учтено при расчетах, то есть налоговая нагрузка за 2014 год будет пересчитана с учетом увеличения ставки страховых взносов. В 2014 году предприятие получило выручку в сумме 36 715 830 руб. с НДС. Соответственно при применении специального налогового режима УСН предприятию в цену продукции не нужно будет включать НДС. В связи с этим цены могут быть снижены, однако не должны сильно отличаться от цен конкурентов, поэтому планируется, что цена будет ниже на 8%. Соответственно доходы от продажи составят 33 778 564 руб. (36 715 830 * 8% = 2 937 266 руб.; 36 715 830 – 2 937 266 = 33 778 564 руб.). Что касается закупки материалов, то при переходе на специальный налоговый режим ООО «Мебельный мир» должен будет пересмотреть свою закупочную деятельность и поменять основных поставщиков на поставщиков, не являющихся плательщиками НДС. Основными поставщиками являются ООО «Деревянный мир», ООО «МосКом», ООО «Альта». Аналогичными материалами торгуют ИП Смирнов С.Д., ИП Радужная О.Ю., ИП Морозов Д.К. и ООО «Сокол». Соответственно цена на такие материалы будет ниже в среднем на 8%, и не будет включать НДС. Расходы на закупку материалов и услуг с НДС за 2012 год составили 15 366 076 руб. Соответственно при переходе на специальный налоговый режим расходы составят 14 136 790 руб.(15 366 076 руб. * 8% = 1 229 286 руб.; 15 366 076 – 1 229 286 = 14 136 790 руб.). Также с 2011 года предприятия, применяющие специальные налоговые режимы должны будут полностью уплачивать страховые взносы.

Выполним расчет налоговых платежей по УСН. Расчеты представим в таблице 3.3.

Таблица 3.3

Сумма налогов к уплате в бюджет по УСН

Показатель |

Упрощенная система |

|||

величина показателя |

величина налога |

величина показателя |

величина налога |

|

6 % |

15% |

|||

1. Сумма доходов |

33 778 564 |

|

33 778 564 |

|

2. Расходы |

|

|

|

|

2.1. Заработная плата |

7 214 100 |

|

7 214 100 |

|

2.2. Страховые взносы (34%) |

2 452 794 |

2 452 794 |

2 452 794 |

2 452 794 |

2.3. Материалы и услуги |

14 136 790 |

|

14 136 790 |

|

2.4. Прочие расходы (стр.3 – стр. 2.1 – 2.2 -2.3) |

4 218 464 |

|

4 218 464 |

|

3. Сумма расходов |

28 022 148 |

|

28 022 148 |

|

4. Объект налогообложения |

33 778 564 |

|

5 756 416 |

|

5. Единый налог |

2 026 714 |

|

863 462 |

|

6. Единый налог к уплате |

1 013 357 |

1 013 357 |

863 462 |

863 462 |

8. Итого налогов |

|

3 466 151 |

|

3 316 256 |

8. Удельный вес налогов на 1 руб. доходов |

|

10,26 |

|

9,82 |

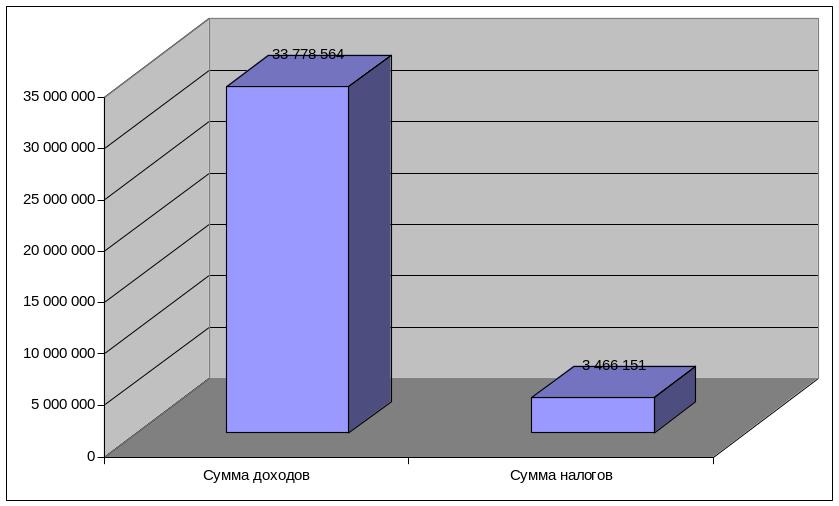

Проведенное исследование показало, что если бы ООО «Мебельный мир» применяло упрощенную систему налогообложения с объектом налогообложения доходы, то заплатило бы 3 466 151 руб. налогов (рис. 3.1).

Рисунок 3.1. Величина доходов и налогов при УСН (6%)

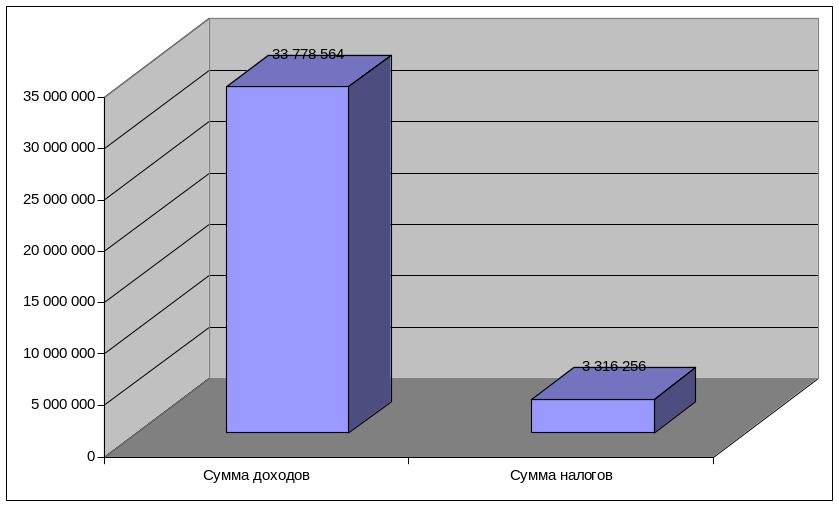

Если бы предприятие выбрало объектом налогообложения доходы, уменьшенные на величину расходов, то заплатило бы в бюджет за 2014 год налогов на сумму 3 316 256 руб. (рис. 3.2).

Рисунок 3.2. Величина доходов и налогов при УСН (15%)

Изучив величину налоговой нагрузки при УСН 6% и УСН 15% выполним расчет эффективности и целесообразности применения того или иного налогового режима.