2.3 Оценка налоговой нагрузки и факторов влияющих на нее

Налоговая нагрузка предприятия зависит от множества факторов, в число которых входят виды хозяйственной деятельности и формы ее осуществления, налоговый режим, организационно-правовая форма предприятия, особенности ведения налогового и бухгалтерского учета, закрепленные в учетной политике предприятии. Каждый фактор имеет вариантные значения, выбор которых зависит от законодательно установленных ограничений. Для предприятия важен финансовый результат, поэтому должен быть определен характер влияния конкретных налогов на финансовое состояние предприятия и на финансовый результат периода. Для определения налоговой нагрузки (Нн) предприятия произведем общий расчет налоговых выплат предприятия за два года по данным таблицы 2.13. Проведенный анализ структуры налоговых издержек показал, что наибольшую долю занимает НДС – 51,58% в 2011 году и 53,08% в 2012 году, а также страховые взносы (ЕСН) – 30,22% и 30,57% соответственно. Лицензионный сбор составляет менее 0,5%.

Таблица 2.13

Структура налоговых издержек

Налог |

2011 год |

2012 год |

Изменение |

|||

Сумма, руб. |

Уд. вес, % |

Сумма, руб. |

Уд. вес, % |

Сумма, руб. |

Уд. вес, % |

|

Страховые взносы |

1 693 141 |

30,22 |

1 875 666 |

30,57 |

182 525 |

0,35 |

Налог на прибыль |

899 787 |

16,06 |

917 341 |

14,95 |

17 554 |

-1,11 |

НДС |

2 889 868 |

51,58 |

3 256 742 |

53,08 |

366 874 |

1,50 |

Налог на имущество |

119 398 |

2,13 |

85 219 |

1,39 |

-34 179 |

-0,74 |

Всего налоговых издержек |

5 602 194 |

100,00 |

6 134 968 |

100,00 |

532 774 |

- |

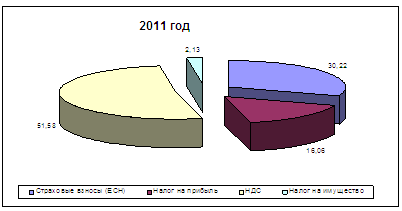

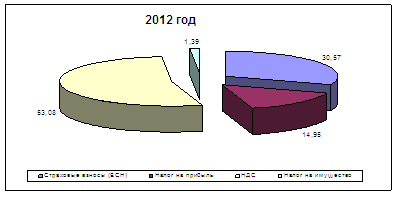

Наиболее наглядно структуру налоговых затрат представим на рис. 2.6- 2.7.

Рисунок 2.6 Структура налоговых издержек за 2011 год

Рисунок 2.7 Структура налоговых издержек за 2012 год

Налоговая нагрузка это соотношение общей массы налогов и сборов, уплачиваемых предприятием, с показателями его деятельности.

Таблица 2.14

Анализ налоговой нагрузки

Показатель |

Порядок расчета |

2011 год |

2012 год |

Изменение |

1. Выручка |

|

28 030 143 |

31 115 110 |

3 084 967 |

2. Налоговые издержки |

|

5 602 194 |

6 134 968 |

532 774 |

3. Налоговая нагрузка |

Стр. 2 / стр. 1 |

19,99 |

19,72 |

-0,27 |

Из данных таблицы 15 видно, что в 2011 году налоговая нагрузка на выручку предприятия составила 19,99%, а в 2012 году – 19,72% (рис. 2.8).

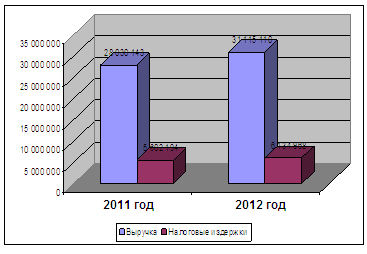

Рисунок. 2.8. Величина выручки и налогов за 2012 год при ОСНО

Таким образом, организация ООО «Мебельный мир», применяя традиционную систему налогообложения, за 2012 год заплатило налогов на сумму 6 134 968 руб. (см. рис. 2.10), в том числе налог на прибыль 917 341 руб. То есть с 31 115 110 руб. выручки данное предприятие, применяющее ОСНО, заплатит 19,72% налогов.

Налоговая нагрузка ООО «Мебельный мир» в 2012 году сократилась на 0,27% по сравнению с 2011 годом и составила 19,72%.

Необходимо отметить, что налоговые органы при планировании выездных налоговых проверок ориентируются на ряд определенных параметров, существенное отклонение от которых является основанием для проведения проверки. Конечно, основным критерием является налоговая нагрузка. Если налоговая нагрузка предприятия ниже среднеотраслевой более чем на 10%, то это основание для проведения проверки.

В приказе ФНС России от 30.05.07 № ММ-3-06/333 «Об утверждении концепции системы планирования выездных налоговых проверок» (в редакции приказа ФНС России от 08.04.2011 № N ММВ-7-2/258) установлено, что оптимальной нагрузкой для предприятий, производящих мебель, в 2011 году является показатель 7,6%, а в 2012 году – 3,8%. Соответственно налоговая нагрузка ООО «Мебельный мир» выше установленных параметров, таким образом, по данному критерию предприятие не подлежит выездной налоговой проверке.

Средняя налоговая нагрузка для предприятий, производящих мебель, в 2012 году равна 3,8%. Следовательно, величина налоговой нагрузки предприятия находится выше нормы, в связи с этим необходимо искать резервы ее снижения. Подводя итог, можно сделать вывод, что налоговое бремя данного предприятия – 19,72% - выше среднеотраслевого и в сумме денежных средств налоговые платежи составляют более 6 млн. руб., что говорит о необходимости оптимизации налогообложения предприятия и внедрения системы налогового планирования.