1.4 Налоговое планирование и налоговая оптимизация: виды, этапы и методы

Под налоговым планированием понимается целенаправленная деятельность налогоплательщика, которая направлена на эффективное использование всех тонкостей существующего налогового законодательства с целью сокращения величины налоговых платежей. Налоговое планирование должно быть частью стратегического планирования деятельности предприятия и учитывать особенности деятельности и налоговое бремя предприятия. Наиболее правильным подходом в рамках проведения грамотного налогового планирования считается использование льгот в сочетании с другими приемами, в большей степени организационными, чем финансовыми или бухгалтерскими. Налоговое планирование является частью всего финансового планирования предприятия. Оптимизация налоговых выплат как часть налогового планирования компании - это ряд мероприятий по снижению налоговых платежей с целью увеличения денежных потоков компании, проводимый в рамках действующего законодательства. Дополнительной целью оптимизации является приобретение имиджа добросовестного налогоплательщика в глазах клиентов, партнеров и государственных органов.

Процесс планирования непрерывен. Он требует не только изначального определения схемы налогообложения, но и постоянного ее контроля. Ввиду изменчивости налогового законодательства и внешней правовой политики систему налогообложения компании необходимо постоянно корректировать.

Идеальным вариантом налогового планирования, считается тот, который закладывается на этапе создания компании. В данном случае система налогообложения определяется уже при регистрации. Как уже отмечалось, налоговое планирование – это комплекс мероприятий по сокращению налоговых платежей в рамках действующего законодательства. На сегодняшний день можно выделить три основных направления сокращения налоговых выплат, таких как уклонение от уплаты налогов, налоговое планирование и избежание налогов. Рассмотрим их более подробно.

1. Уклонение от уплаты налогов - незаконный путь уменьшения своих налоговых обязательств, основанный на осознанном, уголовно наказуемом использовании методов сокрытия доходов и имущества от налоговых органов, создания фиктивных расходов, а также умышленного искажения бухгалтерской и налоговой отчетности.

2. Налоговое планирование - это законный способ обхода налогов с использованием предоставляемых законом льгот и приемов сокращения налоговых обязательств. Сущность налогового планирования выражается в признании за каждым налогоплательщиком права применять все допустимые законные средства, приемы и способы (в том числе и пробелы в законодательстве) для максимального сокращения своих налоговых обязательств.

3. Избежание налогов — минимизация налоговых обязательств законным использованием коллизий и недоработок нормативных законодательных актов; при этом налогоплательщик полностью раскрывает свою учетную и отчетную информацию налоговым органам. Этот метод позволяет в дальнейшем довольно успешно оспаривать в арбитражном суде претензии налоговых органов к выбранной налоговой политике, основываясь на принципе «что не запрещено законом, то разрешено». Оба последних способа, с юридической точки зрения, не предполагают нарушения законных интересов бюджета. Правда, избежание налогов несет в себе дополнительные риски, связанные с огромными сложностями на пути судебных тяжб с налоговыми органами15. Налоговая оптимизация - это уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов, то есть получение налоговой выгоды16.

Под налоговой выгодой понимается уменьшение размера налоговой обязанности вследствие, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета17. Набор инструментов налоговой оптимизации, совокупность применяемых при этом схем и методов постоянно изменяется, в первую очередь, в связи с изменением законов и иных нормативных актов, а также в связи с изменением правовой оценки тех или иных действий органами, осуществляющими применение правовых норм (судами, налоговыми органами). Вследствие нестабильности внешней правовой среды предприятие не может осуществить налоговую оптимизацию применительно к своей деятельности раз и навсегда, необходимо постоянно отслеживать все происходящие изменения и корректировать в соответствии с ними осуществляемые мероприятия по налоговой оптимизации. Наиболее существенные изменения влекут необходимость пересмотра всей схемы финансово-хозяйственной деятельности предприятия и, возможно, кардинального ее изменения. В связи с изложенным актуальность деятельности по налоговому планированию и разработки мероприятий, направленных на налоговую оптимизацию, сегодня чрезвычайно высока.

Оптимизация отдельного налога может осуществляться по следующим основным направлениям: изменение места и момента возникновения налогового обязательства, а также его размера. Изменение места возникновения налоговых обязательств достигается на основе использования таких методов, как:

изменение места государственной регистрации (места жительства) организации;

создание дочерней (зависимой) организации в месте, отличном от места регистрации головной организации, для перевода части операций (активов, имущества);

изменение формы ведения бизнеса (замена организации индивидуальным предпринимателем либо замена самостоятельного ведения бизнеса совместным);

создание обособленных подразделений (филиалов и др.) с наделением их имуществом и переводом в них части операций;

изменение места нахождения (регистрации) имущества18.

Использование указанных методов возможно только в том случае, если налоговый режим в новом месте отличается от старого, хотя бы по таким параметрам, как виды уплачиваемых налогов, размеры налоговых ставок по соответствующим налогам, виды и порядок применения налоговых льгот.

В мировой практике налогового планирования широкое распространение получило использование метода оптимизации через регистрацию посреднической компании в так называемых оффшорных зонах, которые предоставляют налоговые льготы организациям, фактически осуществляющим деятельность за их пределами, взамен уплаты разовых и периодических платежей. Изменение момента возникновения налоговых обязательств, как правило, достигается:

изменением положений учетной политики в части момента признания дохода и определения даты реализации товаров (работ, услуг), создания резервов;

изменением положений договоров (вид договоров, порядок и формы расчетов по ним);

переносом сроков уплаты налогов по основаниям, предусмотренным налоговым законодательством (получение в установленном порядке отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита). Основные направления изменения размера налогового обязательства вытекают из методики исчисления конкретного налога. Соответственно, основные направления работы по изменению размера налогов будут включать в себя:

изменение хозяйственных операций (отношений) с целью исключения объектов налогообложения;

изменение хозяйственных операций (отношений) с целью уменьшения налоговой базы;

создание возможностей для применения пониженных налоговых ставок;

изменение хозяйственных операций (отношений) с целью увеличения размера применяемых налоговых вычетов19.

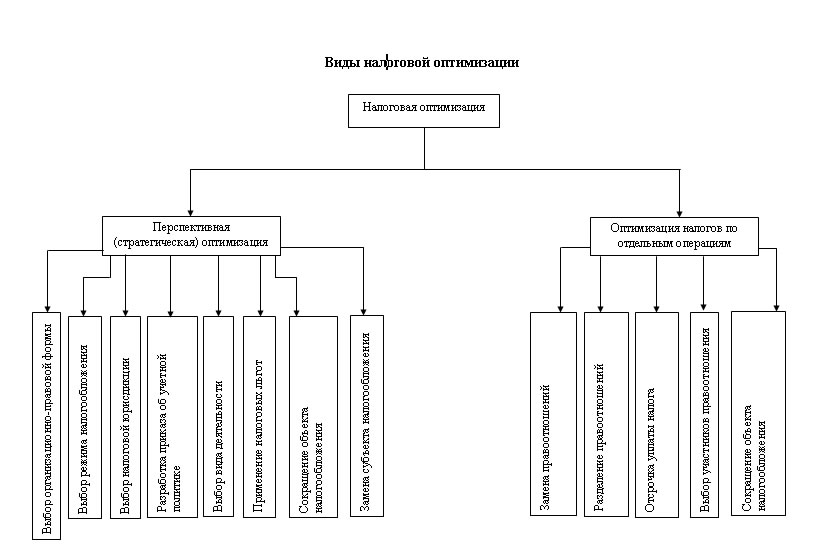

Обобщенно виды налоговой оптимизации представим на рисунке 1.2

Рисунок 1.2 Виды налоговой оптимизации

Методы оптимизации налогообложения в современных условиях ведения бизнеса приведены в таблице 1.4

Таблица 1.4

Методы оптимизации налогообложения в современных условиях ведения бизнеса

Методы, направленные на уменьшение налоговой нагрузки: |

|||

Без изменения структуры уплачиваемых налогов |

Путем изменения структуры уплачиваемых налогов |

||

Уменьшение налоговой базы |

Манипулирование ценами (в том числе трансфертное ценообразование). Манипулирование затратами. Изменение формы и условий договорных отношений. Формирование соответствующей учетной политики (метод списания затрат, начисления амортизации) |

Сокращение перечня уплачиваемых налогов |

Изменение организационно-правовой формы, смена статуса юридического лица на индивидуального предпринимателя. Другие методы |

Уменьшение налоговых ставок |

Организация раздельного учета реализации товаров, облагаемых по разным ставкам. Создание условий для применения пониженной ставки |

Исп-ние специального налогового режима |

Упрошенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. Единый сельскохозяйственный налог. Соглашение о разделе продукции |

Исп-ние льгот и налоговых вычетов |

Использование установленных законом для данного налогоплательщика льгот. Изменение деятельности для использования льгот и преференций |

Изменение места регистрации налогопл. |

Регистрация в оффшорной зарубежной юрисдикции. Регистрация во внутренней свободной экономической зоне |

Изменение порядка и сроков уплаты налогов |

Изменение договорных условий. Создание и использование резервов. Изменение срока уплаты налога в соответствии с гл. 9 ч. 1 НК |

|

Регистрация в других юрисдикциях с льготной системой налогообложения |

Оптимизация налогообложения подразумевает: сокращение налоговых платежей и предотвращение штрафных санкций налоговых органов, что может быть достигнуто за счет правильного исчисления и своевременной уплаты налогов. Подводя итог, необходимо отметить, что наиболее надежным и эффективным способом сокращения налогов является выбор оптимальной системы налогообложения. Для каждого налогоплательщика выбор системы налогообложения и учета исключительно индивидуален. При этом следует исходить не только из оптимизации налогообложения и снижения затрат на ведение учета, но и учитывать специфику ведения хозяйственной деятельности.