3.2 Оценка эффективности предложенных мероприятий

Для выбора наиболее эффективной системы налогообложения необходимо сравнить сумму уплачиваемых налогов при ОСНО, УСН по ставкам 6% и 15%. Осуществим сравнение ОСНО, УСН в таблице 19.

Таким образом, в 2011 году ООО «Мебельный мир» применяя традиционную систему налогообложения заплатило бы в бюджеты различных уровней налогов на сумму 6 994 087 руб. (с учетом того, что в 2011 году ставка страховых взносов увеличилась с 26% до 34%, то есть суммы всех налогов кроме страховых взносов останутся без изменений, а взносы увеличатся на 8%).

Таблица 3.4

Сравнение систем налогообложения для ООО «Мебельный мир»

Показатель |

Традиционная система |

Упрощенная система |

|

6% |

15% |

||

Налоги, подлежащие уплате |

|||

1. Налог на прибыль (20%) |

917 341 |

|

|

2. Страховые взносы (34%) |

2 452 794 |

2 452 794 |

2 452 794 |

3. Налог на имущество |

85 219 |

|

|

4. НДС к уплате |

3 538 733 |

|

|

5. Единый налог |

|

1 013 357 |

863 462 |

6. Итого налогов |

6 994 087 |

3 466 151 |

3 316 256 |

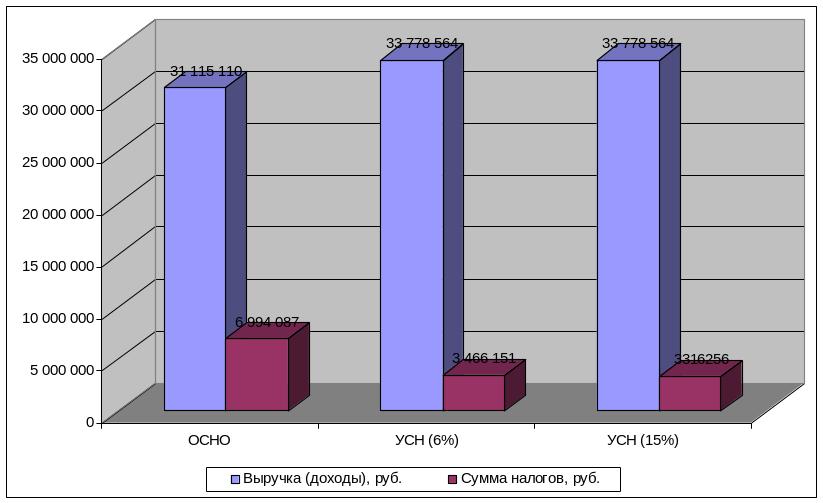

Если бы данное предприятие подало заявление с начала 2013 года о переходе на УСН с объектом налогообложения доходы, то заплатило бы в бюджет налогов на сумму 3 466 151 руб., что гораздо меньше, чем при традиционной системе налогообложения. Если бы предприятие приняло решение о переходе на УСН с объектом налогообложения доходы минус расходы, то заплатило бы в бюджет налогов на сумму 3 316 256 руб. Таким образом, очевидно, что для предприятия целесообразно применение УСН 15% (см. рис. 3.3).

Рисунок 3.3. Величина доходов и налоговых издержек ООО «Мебельный мир» при различных системах налогообложения

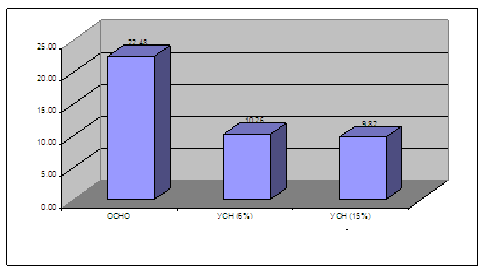

Произведем сравнение налоговой нагрузки предприятия при различных налоговых режимах (см. табл. 3.5).

Таблица 3.5

Сравнение налоговой нагрузки при различных системах налогообложения

Показатель |

Традиционная система |

Упрощенная система |

|

6% |

15% |

||

1. Выручка, руб. |

31 115 110 |

33 778 564 |

33 778 564 |

2. Сумма налогов, руб. (с учетом увеличения страховых взносов) |

6 994 087 |

3 466 151 |

3316256 |

3. Налоговая нагрузка в 2011 году, % (с учетом изменения ставки страховых взносов) |

22,48 |

10,26 |

9,82 |

Рисунок 3.4. Величина налоговой нагрузки ООО «Мебельный мир» при различных системах налогообложения

Проведенное исследование позволяет сделать вывод, что для ООО «Мебельный мир» необходимо перейти на УСН (15%), что существенно снизит налоговую нагрузку (более чем в 2 раза). Несмотря на то, что с 2011 года при применении специальных налоговых режимов необходимо будет уплачивать страховые взносы в полном объеме (34%), применение УСН (15%) также целесообразно, так как нагрузка будет многократно меньше налоговой нагрузке при ОСНО за счет того, что предприятию не надо буде уплачивать НДС, налог на прибыль и налог на имущество.

Подводя итог всего вышесказанного, при отсутствии дальнейших изменений и дополнений к УСН, данный налоговый режим действительно предоставляет значительные выгоды субъектам малого бизнеса.

Помимо перехода на УСН предприятию в целях повышения прибыльности деятельности и совершенствования налогообложения рекомендуется составлять налоговые бюджеты. Налоговый бюджет отражает сроки и планируемые суммы налогов к уплате в бюджет, что позволяет резервировать денежные средства для уплаты налогов, избежать просрочки платежей или недостатков средств для своевременного погашения. Составление налогового бюджета является основой для осуществления контрольных действий со стороны руководителя организации.

Уменьшению числа ошибок способствует применение принципов и процедур технологии внутреннего контроля налоговых расчетов. Кроме того, организация контроля предусматривает в первую очередь недопущение просрочки уплаты налогов. Однако следует не упускать любые возможности отсрочить уплату, если это допускает законодательство о налогах и сборах.

Для проверки правильности исчисления и соблюдения сроков уплаты всех налоговых платежей, а также представления отчетности необходим налоговый календарь. Всегда надо помнить о высоких рисках, связанных с несвоевременной уплатой налоговых платежей, так как в этом случае в соответствии с Налоговым кодексом, административным, таможенным и уголовным законодательством наступает жесткая ответственность.

Таким образом, реализация данных мероприятий позволит повысить качество управления налогообложением, что положительно скажется на результатах деятельности предприятия.