1.4 Классификация неопределенных факторов

Рассмотрим два признака классификации — источник и природа неопределенности. По источнику неопределенности различают факторы неопределенности среды и факторы личностной неопределенности.

Неопределенность среды возникает в условиях неполной информации о значениях факторов внешней или внутренней среды организации. Это объясняется двумя основными причинами. Во-первых, неопределенность среды возникает при наличии целенаправленного противодействия других лиц или организаций, способы действий которых неизвестны. В этом случае говорят о «целенаправленной» среде, а связанную с ней неопределенность, обусловленную поведением других лиц, которые преследуют собственные цели, называют поведенческой неопределенностью. Принятие рациональных решений в подобных ситуациях основано на использовании принципов теории игр. Поэтому неопределенность такого рода иначе называют игровой. Наиболее яркий пример игровой неопределенности — это поведение конкурентов. Во-вторых, неопределенность среды возникает в силу недостаточной изученности некоторых явлений, имеющих объективный характер и сопровождающих процессы принятия управленческих решений. В этом случае имеет место так называемая объективная среда, а связанная с ней неопределенность называется природной. Примерами такой неопределенности служат экономические условия, политическая обстановка, поведение потребителей, социокультурные, природно-географические и другие факторы, которые являются неопределенными, однако в отличие от действий конкурентов не носят характера сознательного противодействия.

Неопределенность может быть обусловлена не только ситуацией, но и личностью руководителя. Дело в том, что объективно ситуация принятия решения может быть вполне определена и предсказуема, но субъективно она может выглядеть как неопределенная. Это объясняется тем, что разные люди неоднозначно воспринимают одну и ту же ситуацию, не обладают достаточными знаниями и опытом, мыслят непоследовательно и противоречиво, нечетко оценивают последствия альтернатив и т.д. В связи с этим говорят о личностной неопределенности, которая понимается как неопределенность психических процессов, состояний и свойств личности. В частности, можно говорить о таких проявлениях личностной неопределенности, как неопределенность восприятия, представления, мышления, памяти, воображения, эмоциональных состояний. Кроме того, существенное влияние на принятие решений оказывает неопределенность психических свойств, которая обычно проявляется как неопределенность предпочтений и неопределенность притязаний лица, принимающего решение (ЛПР). В силу этого часто возникает целевая неопределенность, которая выражается в нечеткой, расплывчатой формулировке ЛПР цели принятия решения или наличии у него нескольких противоречивых целей. Так, примером целевой неопределенности является стремление руководителя фирмы получить в результате проведения операции максимальную прибыль при минимальных издержках и уровне риска, что, как известно, очень редко встречается на практике и представляет собой крайне противоречивые требования к качеству управленческих решений.

Второй признак классификации неопределенных факторов - это природа неопределенности. По этому основанию выделяют вероятностную неопределенность и неопределенность уверенности.

К вероятностной неопределенности относят влияние случайных факторов, т.е. таких неопределенных факторов, которые при массовом появлении обладают свойством статистической устойчивости и описываются некоторым законом распределения вероятности. Если закон распределения и числовые характеристики случайной величины известны, то с их помощью можно относительно легко вычислить вероятность любого события, которое этому закону подчиняется. Когда закон распределения неизвестен, то решение принимается в условиях статистической неопределенности, которая, в свою очередь, делится на два вида — с известными и неизвестными параметрами распределения (числовыми характеристиками). К параметрам распределения, как известно, относятся математическое ожидание, дисперсия и другие характеристики случайной величины. Статистическая неопределенность менее «желательна», поскольку в таких ситуациях для определения закона распределения и вычисления вероятностей требуются накопление и обработка достаточно большого объема статистической информации, что не всегда возможно осуществить на практике.

Во многих случаях, когда отсутствует объективная информация, люди часто оценивают вероятности событий субъективно с помощью интуиции, знаний, опыта и косвенных данных о ситуации. Такие вероятности называются субъективными. Если они известны, то для принятия решений можно использовать аналогичные критерии, или правила, основанные на вычислении математического ожидания случайных исходов альтернатив. Однако в этом случае надо соблюдать известную осторожность, поскольку при использовании субъективных вероятностей может перестать действовать закон больших чисел. Тем не менее, эти вероятности играют важную роль в процессе принятия решений, так как субъективные оценки — это все-таки лучше, чем ничего, т.е. отсутствие каких-либо оценок вообще.

Таким образом, случайные факторы – это самый «удобный» вид неопределенности, поскольку при массовом появлении они подчиняются определенным закономерностям и становятся предсказуемыми в среднем, хотя и остаются непредсказуемыми в каждом конкретном проявлении. К случайным факторам, влияющим на процессы принятия управленческих решений, можно отнести изменения потребительского спроса, колебания курсов валют и ценных бумаг, отказы технических систем, климатические условия и другие.

Неопределенность уверенности характеризуется влиянием неслучайных факторов, т.е. таких факторов, которые не обладают свойством статистической устойчивости. Подобного рода неопределенность возникает, когда требующие учета факторы по своей природе не описываются никаким законом распределения либо эти факторы настолько новы и сложны, что о них невозможно получить достаточно достоверной информации. В итоге вероятность того, что неопределенные факторы примут некоторое значение, невозможно получить с требуемой точностью. Другими словами, неопределенность уверенности — это неизвестность, которая обусловлена нехваткой или отсутствием информации о личностных или ситуационных факторах, не подчиняющихся законам теории вероятностей. Например, к таким факторам относятся изменчивость психических состояний ЛПР, его индивидуальные психические свойства, нечеткие или противоречивые цели деятельности, поведение конкурентов и поставщиков, изменение экономических и политических условий, появление новых технологий, законов и решений правительства.

Наиболее простой пример, демонстрирующий различия между вероятностной неопределенностью и неопределенностью уверенности, состоит в следующем. Предположим, что в двух урнах находится по 100 шаров. При этом известно, что первой урне - 50 белых и 50 черных шаров. Вместе с тем, относительно второй урны нельзя сказать, сколько шаров каждого цвета там находится (в частности, возможен случай, когда во второй урне шары только одного цвета – белого или черного). Некто должен достать шар из урны и, не глядя назвать его цвет. В первом случае человек находится в условиях вероятностной неопределенности, так как ему известно соотношение шаров и, следовательно, вероятность каждого случайного исхода. Очевидно, что эта вероятность равна 0,5 для белых и 0,5 для черных шаров. Во втором случае, когда число шаров каждого цвета неизвестно, человек находится в условиях неопределенности уверенности, так как ему неизвестна вероятность того или иного исхода, и отсутствует информация, которая позволяет эти вероятности оценить.

В самом худшем случае, когда отсутствует вообще какая-либо информация о факторах, влияющих на принятие решений, имеет место полная неопределенность. Однако на практике очень немногие управленческие решения приходиться принимать в условиях полной неопределенности. Это объясняется следующими причинами. Во-первых, у ЛПР всегда существует принципиальная возможность получения дополнительной информации о неизвестных факторах. Этим часто удается уменьшить новизну и сложность проблемы. Например, решение о разработке нового товара принимается после проведения маркетингового исследования, в ходе которого собирается информация о предпочтениях потребителей, поведении конкурентов и других факторах. Во-вторых, ЛПР может действовать по аналогии с прошлым опытом, чтобы сделать предположения о вероятности или об ожидаемых значениях неопределенных факторов. Например, если экономическая и политическая ситуации на протяжении долгого времени оставались стабильными, то можно предположить, что в ближайшей перспективе они существенно не изменятся. Использование прошлого опыта крайне необходимо, когда не хватает времени на сбор дополнительной информации или затраты на нее слишком велики. В-третьих, неслучайные факторы иногда удается перевести в разряд случайных с помощью рандомизации. Под рандомизацией понимают искусственное введение случайности в ситуацию, где она отсутствует. Например, принятие решения о разработке нового товара может зависеть от того, какую стратегию поведения на рынке выберет основной конкурент. Точная стратегия конкурента неизвестна, но и неслучайна. Однако можно выдвинуть ряд гипотез об основных вариантах поведения конкурента и предположить, что в пределах этого набора он будет применять смешанную стратегию на основе некоторого распределения вероятности, которое введено на множестве так называемых чистых стратегий. Такой прием используется, если ситуация выбора описывается с помощью игровых моделей, в частности матричных игр. Далее, после рандомизации, проблемную ситуацию можно исследовать, используя методы теории вероятностей и математической статистики.3

Организационно-экономический

механизм реализации проекта, сопряженного

с риском, должен включать специфические

элементы, позволяющие снизить риск

или уменьшить связанные с ним

неблагоприятные последствия.

В

этих целях используются:

•

разработанные заранее правила поведения

участников в определенных "нештатных"

ситуациях (например, сценарии,

предусматривающие соответствующие

действия участников при тех или иных

изменениях условий реализации проекта);

•

управляющий (координационный) центр,

осуществляющий синхронизацию действий

участников при значительных изменениях

условий реализации проекта.

В

проектах могут предусматриваться также

специфические механизмы стабилизации,

обеспечивающие защиту интересов

участников при неблагоприятном

изменении условий реализации проекта

(в том числе в случаях, когда цели проекта

будут достигнуты не полностью или не

достигнуты вообще) и предотвращающие

возможные действия участников,

ставящие под угрозу его успешную

реализацию. В одном случае может быть

снижена степень самого риска (за счет

дополнительных затрат на создание

резервов и запасов, совершенствование

технологий, уменьшение аварийности

производства, материальное

стимулирование повышения качества

продукции). В другом — риск

перераспределяется между участниками

(индексирование цен, предоставление

гарантий, различные формы страхования,

залог имущества, система взаимных

санкций).

Как правило, применение

в проекте стабилизационных механизмов

требует от участников дополнительных

затрат, размер которых зависит от условий

реализации мероприятия, ожиданий и

интересов участников, их оценок

степени возможного риска. Такие затраты

подлежат обязательному учету при

определении эффективности

проекта.

Неопределенность условий

реализации инвестиционного проекта

не является заданной. По мере осуществления

проекта участникам поступает

дополнительная информация об условиях

реализации и ранее существовавшая

неопределенность "снимается".

С

учетом этого система управления

реализацией инвестиционного проекта

должна предусматривать сбор и обработку

информации о меняющихся условиях

его реализации и соответствующую

корректировку проекта, графиков

совместных действий участников, условий

договоров между ними.

Для учета

факторов неопределенности и риска при

оценке эффективности проекта

используется вся имеющаяся информация

об условиях его реализации, в том числе

и не выражающаяся в форме каких-либо

вероятностных законов распределения.

При этом могут использоваться следующие

три метода (в порядке повышения

точности):

• проверка

устойчивости;

• корректировка

параметров проекта и экономических

нормативов;

• формализованное

описание неопределенности.

Метод

проверки устойчивости предусматривает

разработку сценариев реализации

проекта в наиболее вероятных или наиболее

"опасных" для каких-либо участников

условиях. По каждому сценарию исследуется,

как будет действовать в соответствующих

условиях организационно-экономический

механизм реализации проекта, каковы

будут при этом доходы, потери и показатели

эффективности у отдельных участников,

государства и населения. Влияние факторов

риска на норму дисконта при этом не

учитывается.

Проект считается

устойчивым и эффективным, если во всех

рассмотренных ситуациях интересы

участников соблюдаются, а возможные

неблагоприятные последствия устраняются

за счет созданных запасов и резервов

или возмещаются страховыми

выплатами.

Степень устойчивости

проекта по отношению к возможным

изменениям условий реализации может

быть охарактеризована показателями

предельного уровня объемов производства,

цен производимой продукции и других

параметров проекта.

Предельное

значение параметра проекта для некоторого

t-го года его реализации определяется

как такое значение этого параметра в

t-м году, при котором чистая прибыль

участника в этом году становится

нулевой.

Одним из наиболее важных

показателей этого типа является точка

безубыточности, характеризующая объем

продаж,* при котором выручка от

реализации продукции совпадает с

издержками производства.

* При

выводе формулы (1.11) для точки безубыточности

принимается, что этот объем равен объему

производства.

При определении

этого показателя принимается, что

издержки на производство продукции

могут быть разделены на условно-постоянные

(не изменяющиеся при изменении объема

производства) издержки ЗС и

условно-переменные, изменяющиеся прямо

пропорционально объему производства

ЗV.

Точка безубыточности

(Тб) определяется по формуле

![]() (1.11)

где Ц — цена единицы продукции.

Для

подтверждения работоспособности

проектируемого производства (на

данном шаге расчета) необходимо,* чтобы

значение точки безубыточности было

меньше значений номинальных объемов

производства и продаж (на этом шаге).

Чем дальше от них значение точки

безубыточности (в процентном отношении),

тем устойчивее проект.

* ^

Следует иметь в виду, что «хорошее»

значение точки безубыточности не

гарантирует эффективности проекта,

т.к. при определении точки безубыточности

в величины ЗС и ЗV

обычно не включаются выплаты на

компенсацию инвестиционных затрат,

процентов по кредитам и т.д.

Метод

расчета усложняется, если при изменении

объемов производства или, что то же,

при изменении уровня использования

производственной мощности величина

издержек изменяется нелинейно, хотя

алгоритм остается прежним.

Возможная

неопределенность условий реализации

проекта может учитываться также

путем корректировки параметров проекта

и применяемых в расчете экономических

нормативов, замены их проектных

значений на ожидаемые, В этих целях:

•

сроки строительства и выполнения других

работ увеличиваются на среднюю

величину возможных издержек;

•

учитывается среднее увеличение стоимости

строительства, обусловленное ошибками

проектной организации, пересмотром

проектных решений в ходе строительства

и непредвиденными расходами;

•

учитываются запаздывание платежей,

неритмичность поставок сырья и

материалов, внеплановые отказы

оборудования, допускаемые персоналом

нарушения технологии, уплачиваемые и

получаемые штрафы и иные санкции за

нарушения договорных обязательств;

•

в случае, если проектом не предусмотрено

страхование участника от определенного

вида инвестиционного риска, в состав

его затрат включаются ожидаемые потери

от этого риска.

Аналогично в

составе косвенных финансовых результатов

учитывается влияние инвестиционных

рисков на сторонние предприятия и

население;

• увеличивается норма

дисконта и требуемая ВНД.*

* ^

ВНД — внутренняя норма доходности.

Наиболее

точным (но и наиболее сложным с технической

точки зрения) является метод

формализированного описания

неопределенности. Применительно к

видам неопределенности, наиболее часто

встречающимся при оценке инвестиционных

проектов, этот метод включает следующие

этапы:

• описание всего множества

возможных условий реализации проекта

(либо в форме соответствующих сценариев,

либо в виде системы ограничений на

значения основных технических,

экономических и т.п. параметров

проекта) и отвечающих этим условиям

затрат (включая возможные санкции и

затраты, связанные со страхованием

и резервированием), результатов и

показателей эффективности;

•

преобразование исходной информации о

факторах неопределенности в информацию

о вероятностях отдельных условий

реализации и соответствующих

показателях эффективности или об

интервалах их изменения;

•

определение показателей эффективности

проекта в целом с учетом неопределенности

условий его реализации — показателей

ожидаемой эффективности.

Основными

показателями, используемыми для сравнения

различных инвестиционных проектов

(вариантов проекта) и выбора лучшего из

них, являются показатели ожидаемого

интегрального эффекта ЭОЖ

(экономического — на уровне народного

хозяйства, коммерческого — на уровне

отдельного участника).

Эти же

показатели используются для обоснования

рациональных размеров и форм

резервирования страхования.

Если

вероятности различных условий реализации

проекта известны точно, ожидаемый

интегральный эффект рассчитывается по

формуле математического ожидания

(1.11)

где Ц — цена единицы продукции.

Для

подтверждения работоспособности

проектируемого производства (на

данном шаге расчета) необходимо,* чтобы

значение точки безубыточности было

меньше значений номинальных объемов

производства и продаж (на этом шаге).

Чем дальше от них значение точки

безубыточности (в процентном отношении),

тем устойчивее проект.

* ^

Следует иметь в виду, что «хорошее»

значение точки безубыточности не

гарантирует эффективности проекта,

т.к. при определении точки безубыточности

в величины ЗС и ЗV

обычно не включаются выплаты на

компенсацию инвестиционных затрат,

процентов по кредитам и т.д.

Метод

расчета усложняется, если при изменении

объемов производства или, что то же,

при изменении уровня использования

производственной мощности величина

издержек изменяется нелинейно, хотя

алгоритм остается прежним.

Возможная

неопределенность условий реализации

проекта может учитываться также

путем корректировки параметров проекта

и применяемых в расчете экономических

нормативов, замены их проектных

значений на ожидаемые, В этих целях:

•

сроки строительства и выполнения других

работ увеличиваются на среднюю

величину возможных издержек;

•

учитывается среднее увеличение стоимости

строительства, обусловленное ошибками

проектной организации, пересмотром

проектных решений в ходе строительства

и непредвиденными расходами;

•

учитываются запаздывание платежей,

неритмичность поставок сырья и

материалов, внеплановые отказы

оборудования, допускаемые персоналом

нарушения технологии, уплачиваемые и

получаемые штрафы и иные санкции за

нарушения договорных обязательств;

•

в случае, если проектом не предусмотрено

страхование участника от определенного

вида инвестиционного риска, в состав

его затрат включаются ожидаемые потери

от этого риска.

Аналогично в

составе косвенных финансовых результатов

учитывается влияние инвестиционных

рисков на сторонние предприятия и

население;

• увеличивается норма

дисконта и требуемая ВНД.*

* ^

ВНД — внутренняя норма доходности.

Наиболее

точным (но и наиболее сложным с технической

точки зрения) является метод

формализированного описания

неопределенности. Применительно к

видам неопределенности, наиболее часто

встречающимся при оценке инвестиционных

проектов, этот метод включает следующие

этапы:

• описание всего множества

возможных условий реализации проекта

(либо в форме соответствующих сценариев,

либо в виде системы ограничений на

значения основных технических,

экономических и т.п. параметров

проекта) и отвечающих этим условиям

затрат (включая возможные санкции и

затраты, связанные со страхованием

и резервированием), результатов и

показателей эффективности;

•

преобразование исходной информации о

факторах неопределенности в информацию

о вероятностях отдельных условий

реализации и соответствующих

показателях эффективности или об

интервалах их изменения;

•

определение показателей эффективности

проекта в целом с учетом неопределенности

условий его реализации — показателей

ожидаемой эффективности.

Основными

показателями, используемыми для сравнения

различных инвестиционных проектов

(вариантов проекта) и выбора лучшего из

них, являются показатели ожидаемого

интегрального эффекта ЭОЖ

(экономического — на уровне народного

хозяйства, коммерческого — на уровне

отдельного участника).

Эти же

показатели используются для обоснования

рациональных размеров и форм

резервирования страхования.

Если

вероятности различных условий реализации

проекта известны точно, ожидаемый

интегральный эффект рассчитывается по

формуле математического ожидания

![]() (1.12)

где

ЭОЖ — ожидаемый интегральный

эффект проекта;

Эi —

интегральный эффект при i-ом условии

реализации;

Рi — вероятность

реализации этого условия.

В общем

случае расчет ожидаемого интегрального

эффекта рекомендуется производить

по формуле

ЭОЖ =

(1.12)

где

ЭОЖ — ожидаемый интегральный

эффект проекта;

Эi —

интегральный эффект при i-ом условии

реализации;

Рi — вероятность

реализации этого условия.

В общем

случае расчет ожидаемого интегрального

эффекта рекомендуется производить

по формуле

ЭОЖ =

![]() Эmin.

(1.13)

где Эmax и Эmin —

наибольшее и наименьшее из математических

ожиданий интегрального эффекта по

допустимым вероятностным

распределениям;

Эmin.

(1.13)

где Эmax и Эmin —

наибольшее и наименьшее из математических

ожиданий интегрального эффекта по

допустимым вероятностным

распределениям;

![]() —

специальный норматив для учета

неопределенности эффекта, отражающий

систему предпочтений соответствующего

хозяйствующего субъекта в условиях

неопределенности. При определении

ожидаемого интегрального экономического

эффекта его рекомендуется принимать

на уровне 0,3 /10/.

В настоящее время

весьма актуальным является повышение

качества и эффективности управленческих

решений в области управления ценными

бумагами. Ниже приводится отрывок из

работы по данному вопросу.*

*

^ Уткин Э.А. Управление фирмой. — М.:

Акалис, 1996.

Создание портфеля

ценных бумаг в нашей стране связано с

многими рисками. Риск портфеля —

понятие агрегированное, которое, в свою

очередь, включает многие виды конкретных

рисков: риск ликвидности, кредитный

риск, капитальный риск и т.п.

В

международной практике риск вложения

в ценные бумаги определяется с помощью

их инвестиционных качеств — специальные

рейтинговые агентства анализируют

ценные бумаги, обращающиеся на рынке,

с позиций их инвестиционного качества,

классифицируя их, например, на бумаги

"высшего качества", "высокого

качества", "выше среднего уровня

качества", "среднего уровня

качества", "спекулятивные ценные

бумаги". В России же практики рейтинговой

оценки ценных бумаг пока в реальности

нет.

На Западе понятие инвестиционного

качества ценной бумаги — это оценка

того, насколько ценная бумага ликвидна,

низкорискованна при стабильной

курсовой стоимости, способности приносить

проценты, превышающие или находящиеся

на уровне среднерыночного процента.

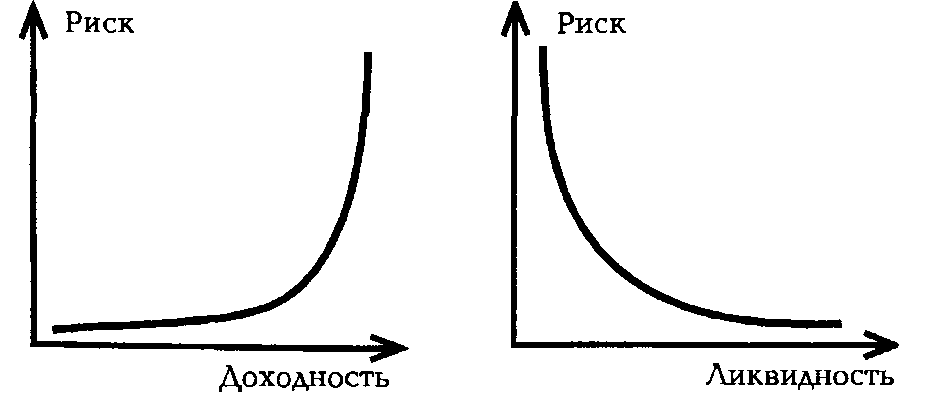

По

мере снижения рисков, которые несет в

себе данная бумага, растет ее ликвидность

и падает доходность. Графически это

изображается следующим образом (рис.

1.7).

Указанное правило проявляется

лишь при усреднении на значительной

массе случаев. Однако оно дает возможность

создать шкалу измерения инвестиционных

качеств по видам ценных бумаг, позволяющих

инвестору упорядочить свою оценку

соотношений между ценными бумагами,

провести инвестиционный анализ в

определенной системе координат, где

риск и доходность повышаются, а

ликвидность и гарантированность

выплат понижаются: облигации, обеспеченные

залогом; облигации, не обеспеченные

залогом; привилегированные акции;

простые акции; опционы.4

—

специальный норматив для учета

неопределенности эффекта, отражающий

систему предпочтений соответствующего

хозяйствующего субъекта в условиях

неопределенности. При определении

ожидаемого интегрального экономического

эффекта его рекомендуется принимать

на уровне 0,3 /10/.

В настоящее время

весьма актуальным является повышение

качества и эффективности управленческих

решений в области управления ценными

бумагами. Ниже приводится отрывок из

работы по данному вопросу.*

*

^ Уткин Э.А. Управление фирмой. — М.:

Акалис, 1996.

Создание портфеля

ценных бумаг в нашей стране связано с

многими рисками. Риск портфеля —

понятие агрегированное, которое, в свою

очередь, включает многие виды конкретных

рисков: риск ликвидности, кредитный

риск, капитальный риск и т.п.

В

международной практике риск вложения

в ценные бумаги определяется с помощью

их инвестиционных качеств — специальные

рейтинговые агентства анализируют

ценные бумаги, обращающиеся на рынке,

с позиций их инвестиционного качества,

классифицируя их, например, на бумаги

"высшего качества", "высокого

качества", "выше среднего уровня

качества", "среднего уровня

качества", "спекулятивные ценные

бумаги". В России же практики рейтинговой

оценки ценных бумаг пока в реальности

нет.

На Западе понятие инвестиционного

качества ценной бумаги — это оценка

того, насколько ценная бумага ликвидна,

низкорискованна при стабильной

курсовой стоимости, способности приносить

проценты, превышающие или находящиеся

на уровне среднерыночного процента.

По

мере снижения рисков, которые несет в

себе данная бумага, растет ее ликвидность

и падает доходность. Графически это

изображается следующим образом (рис.

1.7).

Указанное правило проявляется

лишь при усреднении на значительной

массе случаев. Однако оно дает возможность

создать шкалу измерения инвестиционных

качеств по видам ценных бумаг, позволяющих

инвестору упорядочить свою оценку

соотношений между ценными бумагами,

провести инвестиционный анализ в

определенной системе координат, где

риск и доходность повышаются, а

ликвидность и гарантированность

выплат понижаются: облигации, обеспеченные

залогом; облигации, не обеспеченные

залогом; привилегированные акции;

простые акции; опционы.4

Рис.

1.7. Зависимости риска от доходности и

ликвидности

Рис.

1.7. Зависимости риска от доходности и

ликвидности