8. Калькуляция себестоимости ремонта тяговых двигателей

При расчете себестоимости ремонта двигателей следует использовать следующие нормативы:

а) стоимость материалов и полуфабрикатов на единицу ремонта ТЛ2К1 принять 550 руб. и МБ-418 – 750 руб.;

Пример:

ТЛ2К1

До: 550*1,5 = 825 тыс. руб.

После: 550*3 = 1650 тыс. руб.

МБ-418

До: 750*1,1 = 825 тыс. руб.

После: 750*2,1 = 1575 тыс. руб.

б) транспортно-заготовительные расходы – 5 % от стоимости материалов и полуфабрикатов;

Пример:

ТЛ2К1

До: 825*0,05 = 41,25 тыс. руб.

После: 1650*0,05 = 82,5 тыс. руб.

МБ-418

До: 825*0,05 = 41,25 тыс. руб.

После: 1575*0,05 = 78,75 тыс. руб.

в) возвратные отходы составляют 5% от стоимости материалов, и составляют точно такие же значения, как и транспортно-заготовительные расходы, но принимаются со знаком минус;

Пример:

ТЛ2К1

До: - 41,25 тыс. руб.

После: - 82,5 тыс. руб.

МБ-418

До: - 41,25 тыс. руб.

После: - 78,75 тыс. руб.

г) заработную плату основных рабочих принять из плана по труду и заработной плате и распределить ее между двигателями пропорционально трудоемкости программы их ремонта.

Пример. Основная заработная плата производственных рабочих и распределяется между двигателями пропорционально трудоемкости программ их ремонта:

ТЛ2К1:

до

4427 = 13216,19 тыс. руб.

4427 = 13216,19 тыс. руб.

после

![]()

Дополнительная заработная плата производственных рабочих определяется аналогично основной:

до

ТЛ2К1

![]() 4427

= 1321,62 тыс. руб.

4427

= 1321,62 тыс. руб.

после

ТЛ2К1

![]() 4088

= 1773,09 тыс. руб.

4088

= 1773,09 тыс. руб.

Далее расходы распределяются пропорционально основной заработной плате и, следовательно, можно рассчитать коэффициенты:

до

ТЛ2К1

![]() =

0,447;

=

0,447;

после

ТЛ2К1

![]() =

0,453

=

0,453

д) отчисления на социальные нужды – 30%;

до ТЛ2К1 (13216,19 + 1321,62)*0,3 = 4361,34 тыс. руб.

после ТЛ2К1 (17730,91 + 1773,09)*0,3 = 5851,2 тыс. руб.

Расходы по содержанию и эксплуатации оборудования (табл. 7.1) и цеховые накладные расходы (табл. 7.4) рассчитываются в целом по цеху, поэтому для определения доли расходов, приходящихся на двигательТЛ2К1 и МБ-418, необходимо распределить их на каждый тип двигателя пропорционально основной заработной плате производственных рабочих. После распределения общей суммы расходов соответствующую часть разделить на программу ремонта каждого типа тяговых машин.

Расходы по содержанию и эксплуатации оборудования цеха:

до ТЛ2К1 386,31*0,447 = 1727,79 тыс. руб.

после ТЛ2К1 5278,65*0,453= 2391,23 тыс. руб.

е) возмещение износа специальных инструментов и оснастки – 2 % от расходов по содержанию и эксплуатации оборудования

до ТЛ2К1 1727,79*0,02 = 34,56 тыс. руб.

после ТЛ2К1 2391,23*0,02 = 47,82 тыс. руб.

Цеховые накладные расходы:

до ТЛ2К1 18381,87*0,447 = 8216,7 тыс. руб.

после ТЛ2К1 12746,93*0,453 = 5774,36 тыс. руб.

Итого цеховая себестоимость годовой программы ремонта составляет:

до ТЛ2К1 – 29703,2 тыс. руб.

после ТЛ2К1 – 35218,61 тыс. руб.

Цеховая себестоимость ремонта одного двигателя составляет:

до ТЛ2К = 29703,2/1500 = 19,8 тыс. руб.

после ТЛ2К1 = 35218,61/3000 = 11,74 тыс. руб.

Общедеповские расходы составляют 30 % от заработной платы производственных рабочих:

до ТЛ2К1 13216,19*0,3 = 3964,86 тыс. руб.

после ТЛ2К1 17730,91*0,3 = 5319,27 тыс. руб.

Итого деповская себестоимость годовой программы ремонта двигателей составляет:

до ТЛ2К1– 29703,2 + 3964,86 = 33668,06 тыс. руб.

после ТЛ2К1– 40537,88 тыс. руб.

Деповская себестоимость одного двигателя составляет:

до ТЛ2К1 33668,06/1500 = 22,44тыс. руб.

после ТЛ2К1 40537,88/3000 = 13,51 тыс. руб.

Внепроизводственные расходы составляют 0,5 % от деповской себестоимости ремонта:

до ТЛ2К1 33668,06*0,005 = 168,34 тыс. руб.

после ТЛ2К1 40537,88*0,005 = 202,7 тыс. руб.

Итого полная деповская себестоимость годовой программы ремонта составляет:

до ТЛ2К1– 33668,06 + 168,34 = 33836,4 тыс. руб.

после ТЛ2К1– 40740,58 тыс. руб.

Полная деповская себестоимость ремонта одного двигателя составляет:

до ТЛ2К1 33836,4/1500 = 22,56 тыс. руб.

после ТЛ2К1 40740,58/3000 = 13,58 тыс. руб.

Плановые накопления составляют 15 % от полной деповской себестоимости:

до ТЛ2К1 33836,4*0,15 = 5075,46 тыс. руб.

после ТЛ2К1 40740,58*0,15 = 6111,09 тыс. руб.

Общая цена годовой программы ремонта:

до ТЛ2К1 – 33836,4 + 5075,46 = 38911,86 тыс. руб.

после ТЛ2К1 – 46851,67 тыс. руб.

Цена ремонта одного двигателя:

до ТЛ2К1 38911,86/1500 = 25,94 тыс. руб.

после ТЛ2К1 46851,67/3000 = 15,62 тыс. руб.

Аналогично производятся расчеты для определения себестоимости ремонта двигателя МБ-418.

Расчеты по определению себестоимости ремонта и оптовой цены двигателей приведены в табл. 8.1.

Таблица 8.1

Калькуляция себестоимости текущего ремонта тяговых двигателей, тыс. руб.

Статьи затрат |

До реконструкции |

После реконструкции |

||

ТЛ2К1 |

МБ-418 |

ТЛ2К1 |

МБ-418 |

|

1. Материалы и полуфабрикаты |

825 |

825 |

1650 |

1575 |

2. Транспортно-заготовительные расходы |

41,25 |

41,25 |

82,5 |

78,75 |

3. Возвратные отходы |

-41,25 |

-41,25 |

-82,5 |

-78,75 |

4. Основная заработная плата производственных рабочих |

13216,19 |

16343,35 |

17730,91 |

21382,93 |

5. Дополнительная заработная плата производственных рабочих |

1321,62 |

1634,34 |

1773,09 |

2138,29 |

6. Отчисление на соц. нужды |

4361,34 |

5393,31 |

5851,2 |

7056,37 |

7. Расходы по содержанию и эксплуатации оборудования цеха |

1727,79 |

2137,52 |

2391,23 |

2887,42 |

8. Возмещение износа специальных инструментов и оснастки |

34,56 |

42,75 |

47,82 |

57,75 |

9. Цеховые накладные расходы |

8216,7 |

10165,17 |

5774,36 |

6972,59 |

Итого цеховая себестоимость |

29703,2 |

36541,44 |

35218,61 |

42070,35 |

Цеховая себестоимость одного двигателя, руб. |

19,8 |

33,22 |

11,74 |

20,03 |

10. Общедеповские расходы |

3964,86 |

4903,01 |

5319,27 |

6414,88 |

Итого деповская себестоимость |

33668,06 |

41444,45 |

40537,88 |

48484,35 |

Деповская себестоимость одного двигателя, руб. |

22,44 |

37,68 |

13,51 |

23,09 |

11. Непроизводственные расходы |

168,34 |

207,22 |

202,7 |

242,42 |

Итого полная деповская себестоимость |

33836,4 |

41651,67 |

40740,58 |

48726,77 |

Полная деповская себестоимость ремонта одного двигателя, руб. |

22,56 |

37,87 |

13,58 |

23,2 |

12. Плановые накопления (прибыль) |

5075,46 |

6247,75 |

6111,09 |

7309,02 |

Итого оптовая цена предприятия |

38911,86 |

47899,42 |

46851,67 |

56035,79 |

Оптовая цена ремонта одного двигателя, руб. |

25,94 |

43,54 |

15,62 |

26,68 |

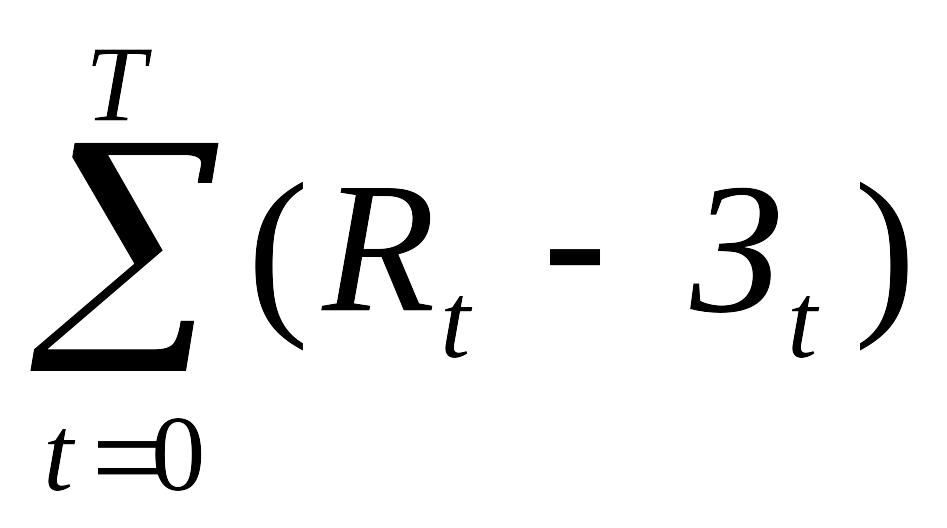

Расчет экономической эффективности реконструкции. Чистый доход (ЧД) от проведения реконструкции рассчитывается по формуле:

ЧД= ,

(8.1)

,

(8.1)

где Т- горизонт расчета (Т = 8 лет);

Rt – результат достигаемый на t – шаге;

Зt - суммарные затраты, осуществляемые на том же шаге.

Результатом является снижение полной деповской себестоимости ремонта одного двигателя. Затратами являются капитальные вложения в реконструкцию цеха, т.е. величина, на которую увеличились основные фонды (табл. 7.3).

Годовая экономия (результат) рассчитывается по формуле:

Rt

=

(С![]() -С

-С![]() )N1+

(С

)N1+

(С![]() -С

-С![]() )

N2

, (8.2)

)

N2

, (8.2)

где С , С - оптовая цена ремонта одного двигателя типа ТЛ2К1 до и после реконструкции цеха, руб.;

С -С - оптовая цена ремонта одного двигателя типа МБ-418 до и после реконструкции цеха, руб.;

N1 , N2 – годовая программа ремонта двигателей после реконструкции соответственно ТЛ2К1 и МБ-418 .

Для нашего примера расчет выглядит так:

Rt = (25940 - 16460)*3 + (43540 - 26680)*2,1 = 66366 тыс. руб.

Зt из табл. 7.3.

Зt = (4836 - 3584)*103 = 1252 тыс. руб.,

тогда ЧД = (66366 - 1252) + 66366*7 = 529676 тыс. руб.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу. Величина ЧДД определяется по формуле

ЧДД= /(1+Е+z)t, (8.3)

где Е- норма дисконта, равна 0,08;

z – рисковая поправка, равна 0,08.

Для нашего примера ЧДД:

ЧДД= (66366 – 1252)/(1 + 0,0825 + 0,08)0 + 66366/(1,16)1 + 66366/ (1,16)2 + 66366/(1,16)3 + 66366/(1,16)4 + 66366/(1,16)5 + 66366/(1,16)6 + 66366/(1,16)7 332947,6 = тыс. руб.

Если ЧДД положителен, реконструкция является эффективным мероприятием и ее можно проводить. В противном случае, эффекта не будет, и предприятие понесет убытки.

Срок окупаемости - это период, начиная с которого первоначальные вложения и другие затраты, связанные с реконструкцией, покрываются суммарными результатами.

Срок окупаемости определяется по формуле

![]() /(1+Е+z)t-

/(1+Е+z)t-![]() /(1+Е+z)t

= 0, (8.4)

/(1+Е+z)t

= 0, (8.4)

где Кt – капитальные затраты периода t;

![]() -

экономия затрат себестоимости).

-

экономия затрат себестоимости).