СХІДНОЄВРОПЕЙСЬКИЙ УНІВЕРСИТЕТ ЕКОНОМІКИ ТА МЕНЕДЖМЕНТУ

КАФЕДРА ЕКОНОМІКИ ПІДПРИЄМСТВА

КОНТРОЛЬНА РОБОТА

ВАРІАНТ 2

З навчальної дисципліни : "Аналіз діяльності підприємства туризму"

Виконала

Студентка 4-го курсу групи ТМ-91

Культенко О.П.

Перевірив викладач

Калініченко К.С.

Черкаси

2013

ЗМІСТ

Вступ……………………………………………………………………………….3

Теоретична частина

Аналіз реалізації продукції………………………………………………4

Аналіз фонду оплати……………………………………………………..5

Аналіз загальної суми витрат на виробництво товарної продукції……7

Практична частина

Варіант 2

Задача 1…………………………………………………………………………..9

Задача 2…………………………………………………………………………..10

Задача3 …………………………………………………………………………11

Висновки………………………………………………………………….……..12

Список використаної літератури………………………………………………13

ВСТУП

На даній контрольній роботі ми виконаємо 2 частини завдання. В першій частині розглянемо більше теоретичні запитання, в другій частині виконаємо ряд задач.

В теоретичній частині ми розглянемо три питання про аналіз оплати праці, види оплати праці. Аналіз реалізації продукції та аналіз загальної суми витрат на виробництві.

В практичній частині ми дослідимо різні показники вирахування.

Теоретична частина

Аналіз реалізації продукції

Аналіз реалізації продукції проводиться щомісяця, щокварталу, кожне півріччя, щороку. У процесі його фактичні данні порівнюють з плановими, за попередні періоди, розраховують процент виконання плану, абсолютне відхилення від плану, темпи росту і приросту за проміжок часу, що аналізується, абсолютне значення однопроцентного приросту.

Станом на 1.09.98 р. реалізована продукція - це відвантажена продукція. Фактори, які впливають на обсяг реалізації :

Зміна залишків готової продукції на складі на початок періоду

Зміна випуску товарної продукції

Зміна залишків готової продукції на складі на кінець періоду

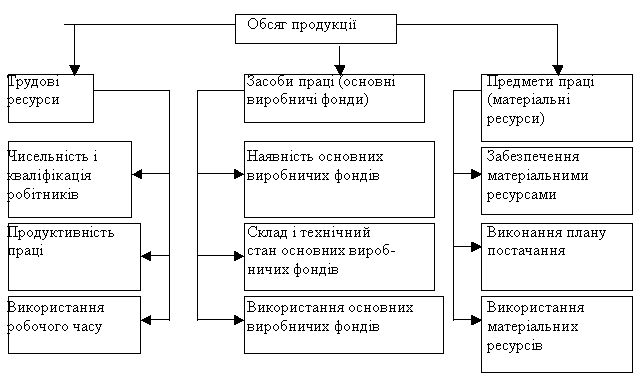

Основні групи факторів зміни обсягу продукції зображені на рис.1.

Рис.1. Зміна обсягу продукції

Аналіз фонду оплати праці

Фонд оплати праці штатних працівників складається із:

фонду основної заробітної плати;

фонду додаткової заробітної плати;

інших заохочувальних та компенсаційних виплат.

Основна заробітна плата — це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов'язки). Вона встановлюється у вигляді тарифних ставок (окладів), відрядних розцінок для робітників та посадових окладів для службовців.

Додаткова заробітна плата — це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і особливі умови праці. Вона включає доплати, надбавки, гарантійні та компенсаційні виплати, передбачені чинним законодавством; премії, пов'язані з виконанням виробничих завдань і функцій.

Інші заохочувальні та компенсаційні виплати включають виплати у формі винагород за підсумками роботи за рік; премії за спеціальними положеннями і системами; компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства, або які проводяться понад встановлені зазначеними актами норми.

Склад витрат на оплату праці формується із великої кількості елементів. Тому при Загальному аналізі доцільно вивчати найбільш суттєві елементи, які складають основу фонду оплати праці. При тематичному аналізі коло елементів можна розширити.

В процесі аналізу слід прийняти до уваги номінальну і реальну заробітну плату.

Номінальна заробітна плата — це сума коштів, отриманих працівником за виконану роботу протягом розрахункового періоду (день, місяць, рік).

Реальна заробітна плата — це кількість товарів і послуг, які можна придбати за отриману (номінальну) заробітну плату. Це по суті купівельна спроможність номінальної заробітної плати. Реальна заробітна плата залежить від номінальної, а також від цін на товари і послуги.

Щоб отримати реальну заробітну плату, необхідно номінальну заробітну плату поділити на індекс цін на товари і послуги.

Після оцінки складу і структури фонду оплати праці слід проаналізувати виконання плану і динаміку заробітної плати для окремих категорій працівників.