Тема №3. Оборотный капитал предприятий

Экономическое содержание, состав и особенности оборотного капитала

Классификация оборотного капитала

Источники формирования оборотного капитала

Нормирование оборотного капитала, основные понятия и принципы

Факторы, влияющие на условия формирования и использования оборотных средств в энергетике

Нормирование производственных запасов и дебиторской задолженности

Методы нормирования оборотных средств

Основы управления оборотным капиталом энергетических компаний

Управление производственными запасами энергетической компании

Системы управления запасами

Контроль текущего запаса на складе

Методы учета стоимости материальных запасов, списываемых на себестоимость продукции

1.Экономическое содержание, состав и особенности оборотного капитала.

Предметы труда, выраженные в денежной форме, и денежные средства в обороте формируют оборотный капитал.

Основными чертами оборотного капитала являются:

- срок службы не более одного года, независимо от стоимости предметов;

- участие только в одном производственном цикле;

- полное перенесение стоимости на себестоимость готовой продукции за один производственный цикл;

- изменение формы в процессе обращения (денежной формы в товарную и обратно).

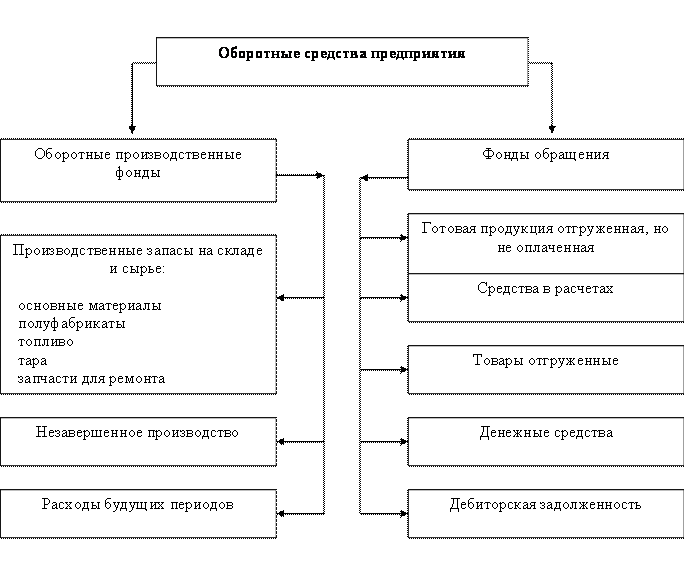

2. Классификация оборотного капитала

В зависимости от сферы использования в составе оборотного капитала выделяются:

- оборотный капитал в сфере производства, имеющий в основном материально-вещественную форму;

- оборотный капитал в сфере обращения, обслуживающий кругооборот средств компании.

Состав и размещение оборотных средств

К оборотному капиталу в сфере производства относят

1) стоимость производственных запасов;

К производственным запасам относят материально-технические ресурсы, поступившие на склады компании, но еще не использованные в процессе производства. Производственные запасы предназначены для потребления в производственном процессе и обеспечения его непрерывности.

В состав производственных запасов входят:

- запасы сырья;

- запасы основных материалов и покупных полуфабрикатов;

- запасы вспомогательных материалов;

- запасы запасных частей;

- топливные запасы;

- запасы малоценных и быстроизнашивающихся предметов.

2) стоимость средств в производстве;

Средства в производстве включают:

- незавершенное производство;

- полуфабрикаты собственного производства.

3) расходы будущих периодов представляют затраты на подготовку, ремонт и освоение производства, подлежащие погашению в будущем.

Оборотный капитал в сфере обращения включает:

- свободные денежные средства, находящиеся на расчетных счетах, в кассе;

- краткосрочные финансовые вложения в ценные бумаги, реализуемые в

течение одного года;

- готовую продукцию на складах в пути

- дебиторскую задолженность

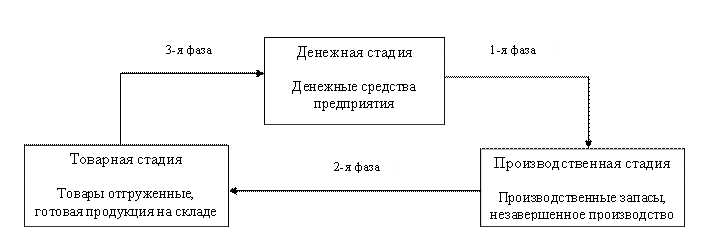

Фонды обращения связаны с обслуживанием процесса обращения товаров, они не участвуют в образовании стоимости, а являются ее носителями. После изготовления продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это способствует постоянному возобновлению процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

Оборотные средства меняют свою вещественную форму, переходя из сферы производства в сферу обращения и обратно.

В своем движении оборотные средства проходят три стадии: денежную, производственную и товарную.

Схема кругооборота ОС

Специфика оборотного капитала энергетических компаний в сфере обращения заключается:

- в отсутствии готовой продукции на складах компании;

- в отсутствии готовой продукции в пути;

- в наличии дебиторской задолженности

3. Источники формирования оборотного капитала

На начальном этапе создания компания оборотный капитал формируется за счет уставного капитала, в последующем источником прироста оборотного капитала выступают:

- собственные источники (прибыль, фонды целевого финансирования);

- заемные источники (кредиты, займы);

- дополнительные источники (кредиторская задолженность, задолженность по оплате труда, страхованию, платежам в бюджет).

Оборотные средства, финансируемые за счет собственных источников, составляют собственные оборотные средства компании и определяются как разность между оборотными средствами компании и ее краткосрочными обязательствами.

Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др. Структура нормируемого оборотного капитала энергетических компаний зависит от характера бизнеса: генерация, передача, сбыт, ремонтная деятельность.