Исследование рефинансирования оао "Дальневосточный банк".

Коммерческие банки для ведения коммерческой и хозяйственной деятельности располагают денежными средствами, т.е. ресурсами. По способу образования ресурсы банка подразделяются на собственные и привлеченные (обязательства перед клиентами и кредитными организациями) средства.

Основной источник ресурсов коммерческого банка - привлеченные средства (более 75% всех банковских ресурсов).

Рассмотрим ресурсы ОАО "Дальневосточный банк":

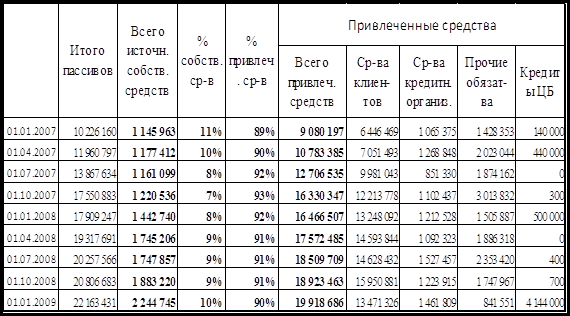

Таблица 2 Состав пассивов баланса ОАО "Дальневосточный банк" (тыс. руб.).

По данным таблицы 1 очевидно, что процент привлеченных средств в ресурсах ОАО "Дальневосточный банк" составляет подавляющее большинство, примерно 90%.

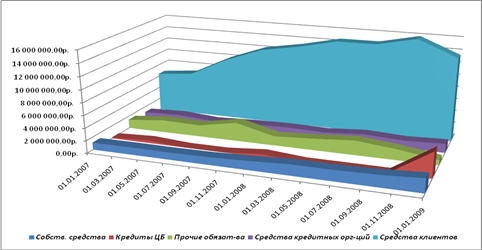

Привлеченные средства, в свою очередь, - это депозиты - денежные средства, внесенные в банк клиентами (физическими и юридическими лицами), средства кредитных организаций (межбанковские кредиты), прочие обязательства и кредиты ЦБР. Для наглядности, по данным таблицы 1 построим диаграмму, показывающую структуру ресурсов ОАО "Дальневосточный банк" за два года.

Рисунок 1. Ресурсы ОАО "Дальневосточный банк" по видам.

Основная доля в ресурсах банка принадлежит средствам клиентов, наименьшая часть - кредиты Центрального банка. Средства кредитных организаций составляют также незначительную часть в ресурсах ОАО "Дальневосточный банк".

Тем не менее, банком был получен беззалоговый кредит от Банка России. В связи с чем на основании Указания Банка России от 09.02.2009 2182-У "О порядке назначения уполномоченных представителей Банка России, осуществления ими деятельности и прекращения осуществления ими своей деятельности" 25 марта 2009 г. в ОАО "Дальневосточный банк", как в один из крупнейших банков Дальневосточного федерального округа, получивший беззалоговый кредит от Банка России, назначен уполномоченный представитель Банка России.

Факт получения Дальневосточным банком беззалогового кредита от Банка России означает высокую оценку надежности и устойчивости банка - претендовать на его получение могут только те российские банки, которым государство и ЦБ доверяют, именно в них направляются ресурсы для кредитования реального сектора экономики.

Таким образом, хотя в рефинансировании ОАО "Дальневосточный банк" на современном этапе по-прежнему основная доля принадлежит межбанковским кредитам (в том числе от зарубежных банков), вместе с тем существенное расширение возможности рефинансирования банков Центральным Банком, надежность и стабильность ОАО "Дальневосточный банк", позволили ему более широко использовать кредиты ЦБ.

Стратегия Дальневосточного банка предполагает стабильное развитие отношений с клиентами, высокое качество услуг, сочетание новых технологий и умеренного риска в принятии решений, политику информационной открытости. Четкое следование данной стратегии дает банку возможность развиваться даже в сложных экономических условиях.

2.1.2 Политика обязательных резервов.

Минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в Центральном Банке или в иных высоколиквидных формах, определяемых центральным банком. Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным (объемным) или относительным (приращению) показателям пассивных (депозитов), либо активных (кредитных вложений) операций. Использование нормативов может иметь как тотальный (установление ко всей сумме обязательств или ссуд), так и селективный (к их определенной части) характер воздействия.

Минимальные резервы выполняют две основные функции. Во-первых, они как ликвидные резервы служат обеспечением обязательств коммерческих банков по депозитам их клиентов. Периодическим изменением нормы обязательных резервов Центральный Банк поддерживает степень ликвидности коммерческих банков на минимально допустимом уровне в зависимости от экономической ситуации. Во-вторых, минимальные резервы

являются инструментом, используемым Центральным Банком для регулирования объема денежной массы в стране. Посредством изменения норматива резервных средств Центральный Банк регулирует масштабы активных операций коммерческих банков (в основном объем выдаваемых ими кредитов), а, следовательно, и возможности осуществления ими депозитной эмиссии. Кредитные институты могут расширять ссудные операции, если их обязательные резервы в Центральном Банке превышают

установленный норматив. Когда масса денег в обороте (наличных и безналичных) превосходит необходимую потребность, центральный банк проводит политику кредитной рестрикции путем увеличения нормативов отчисления, то есть процента резервирования средств в Центральном Банке. Тем самым он вынуждает банки сократить объем активных операций.

Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы недополучение прибыли. Поэтому, по мнению многих западных экономистов, данный метод служит наиболее эффективным антиинфляционным средством. Недостаток этого метода заключается в том, что некоторые учреждения, в основном специализированные банки, имеющие незначительные депозиты, оказываются в преимущественном положении по сравнению с коммерческими банками, располагающими большими ресурсами. В последние полтора-два десятилетия произошло уменьшение роли указанного метода кредитно-денежного регулирования. Об этом говорит тот факт, что повсеместно (в странах Запада) происходит снижение нормы обязательных резервов и даже ее отмена по некоторым видам депозитов.